>Рынок упаковки для предприятий общественного питания США по типу (продукты питания и напитки), типу материала (пластик, бумага, формованное волокно/целлюлоза, дерево, стекло и другие), типу продукта ( жесткая упаковка , гибкая упаковка), применению (розничная торговля, транспортировка и другие), каналу сбыта (прямой и косвенный) — отраслевые тенденции и прогноз до 2029 года.

Анализ рынка и идеи

Упаковка для общественного питания широко используется для упаковки обработанных и полуобработанных пищевых продуктов. Упаковка для общественного питания помогает поддерживать гигиену и качество, а также повышает безопасность пищевых продуктов. Конечными пользователями упаковки для общественного питания являются рестораны, службы общественного питания, заведения быстрого питания и другие. Упаковка для пищевых продуктов также помогает увеличить срок годности пищевых продуктов и помогает сохранять продукты питания и напитки свежими в течение более длительного времени. Для упаковки пищевых продуктов используются различные материалы, включая пластик, бумагу, древесную массу, стекло и другие.

Мешки, контейнеры и коробки из дерева, пластика, бумаги и других материалов широко используются для упаковки продуктов питания и напитков. Растущий спрос на удобную и гибкую упаковку существенно влияет на расширение рынка упаковки для предприятий общественного питания. В связи с этим ожидается, что более широкое внедрение экологически чистых и биоразлагаемых продуктов будет способствовать росту рынка. Однако строгие правила, установленные государственными органами в отношении упаковочных материалов, могут стать серьезным сдерживающим фактором для роста рынка упаковки для предприятий общественного питания.

Растущий спрос на устойчивые упаковочные решения в сочетании с растущим внедрением современных технологий в упаковочной промышленности создаст больше будущих возможностей для рынка упаковки для сферы общественного питания. Однако поддержание стандартного качества упаковочных продуктов может поставить под сомнение рост рынка упаковки для сферы общественного питания в прогнозируемый период.

По данным исследования рынка Data Bridge, среднегодовой темп роста рынка упаковки для предприятий общественного питания США составит 5,2% в прогнозируемый период с 2022 по 2029 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в миллионах, объемы в миллионах единиц, цены в долларах США |

|

Охваченные сегменты |

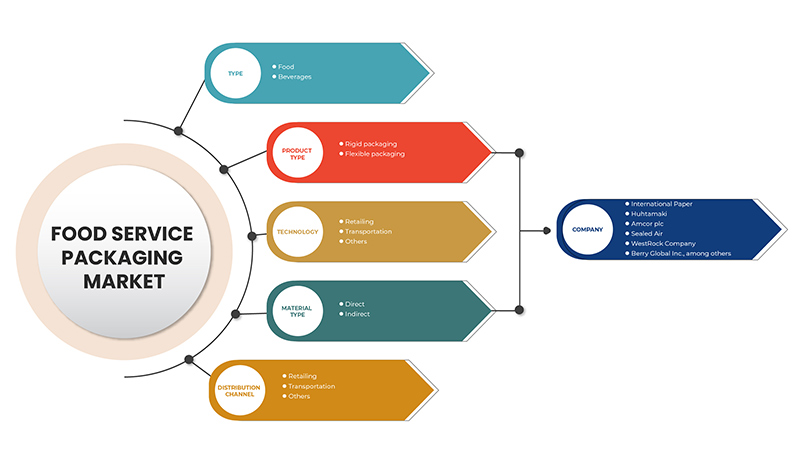

По типу (продукты питания и напитки), типу материала (пластик, бумага, формованное волокно/целлюлоза, дерево, стекло и другие), типу продукта (жесткая упаковка, гибкая упаковка), применению (розничная торговля, транспортировка и другие), каналу сбыта (прямой и косвенный) |

|

Страны, охваченные |

НАС |

|

Охваченные участники рынка |

International Paper, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation |

Определение рынка

Упаковка для общественного питания широко используется для упаковки обработанных и полуобработанных пищевых продуктов. Она помогает поддерживать гигиену и качество, а также повышает безопасность пищевых продуктов. Конечными пользователями упаковки для общественного питания являются рестораны, службы общественного питания, заведения быстрого питания и другие. Упаковка для пищевых продуктов также помогает увеличить срок годности пищевых продуктов и помогает сохранять продукты питания и напитки свежими в течение более длительного времени. Для упаковки пищевых продуктов используются различные материалы, включая пластик, бумагу, древесную массу, стекло и другие.

Динамика рынка упаковки для продуктов питания в США

Драйверы

-

Растущий спрос на удобную и гибкую упаковку

Спрос на удобную и гибкую упаковку растет среди производителей продуктов питания и напитков, чтобы заменить традиционную упаковку, такую как стеклянные банки, металлические банки и другие. Растущий спрос на гибкую упаковку обусловлен ее устойчивостью, поскольку она потребляет меньше энергии и природных ресурсов и генерирует меньше выбросов CO2; приводит к более высокому соотношению продукта к упаковке; и требует меньше грузовиков для транспортировки, используя меньше топлива и создавая меньше выбросов. Ожидается, что упомянутый выше фактор будет способствовать росту рынка. Более того, гибкая упаковка более удобна, проста в хранении, пригодна для вторичной переработки, легко открывается или переносится, а также помогает продлить срок годности продукта, увеличивая ее спрос среди поставщиков услуг общественного питания.

-

Растущее использование экологически чистой и биоразлагаемой упаковки

Упаковка играет важную роль, поскольку упаковка для общественного питания защищает продукты питания от экологических, химических и физических факторов, которые могут загрязнить все продукты питания, если они неправильно упакованы. Основная роль упаковки заключается в защите продукта от повреждений во время транспортировки. Поставщики услуг общественного питания используют различные виды упаковки, включая бумагу, пластик, формованное волокно/целлюлозу, стекло, дерево и другие, для предложения своих продуктов питания и напитков. В последнее время спрос на экологически чистую и биоразлагаемую упаковку растет из-за ее низкой себестоимости производства и возможности повторного использования и переработки, что в результате снижает производство отходов производителями. Более того, растущая обеспокоенность относительно вредного воздействия упаковки на окружающую среду стимулирует спрос на экологически чистую и биоразлагаемую упаковку. Кроме того, повышение осведомленности об отходах, загрязнении окружающей среды и вредном воздействии пластиковой упаковки и другой упаковки увеличивает спрос на упаковку, которую легко перерабатывать или которая быстрее разлагается.

Возможность

-

Акцент на современные технологии в упаковочной промышленности

Спрос на устойчивую, надежную, экологически чистую упаковку растет среди поставщиков услуг общественного питания, побуждая производителей внедрять новые и современные технологии для производства упаковочных продуктов. Спрос на устойчивые, высококачественные и привлекательные упаковочные материалы для продуктов питания и напитков растет, что создает огромные возможности для производителей упаковки для сферы общественного питания. Современные технологии предлагают высококачественную и прочную упаковочную продукцию, что привлекает производителей услуг общественного питания. Растущий спрос на надежные и инновационные упаковочные решения в сфере общественного питания побуждает производителей внедрять современные технологии для производства упаковочных решений.

Сдержанность/Вызов

- Использование вредных добавок для повышения водо- и маслостойкости пищевой упаковки

Упаковочные добавки — это натуральные или химические продукты, которые можно добавлять в материал для улучшения эксплуатационных характеристик продуктов. Синтетические химикаты, используемые при упаковке, хранении и переработке пищевых продуктов, могут быть вредны для здоровья человека в долгосрочной перспективе, вызывая серьезные проблемы со здоровьем у потребителей, поскольку большинство этих веществ не являются инертными и могут проникать в продукты питания или напитки.

Химикаты PFAS (полифторалкильные вещества) обычно добавляются в упаковку из жома или формованного волокна, поскольку они придают упаковке большую устойчивость к влаге, маслу и смазке. Однако существуют потенциальные неблагоприятные последствия для здоровья, связанные с воздействием PFAS, включая повреждение печени, заболевания щитовидной железы, снижение фертильности, высокий уровень холестерина, ожирение, подавление гормонов и рак. Эти химикаты могут легко мигрировать в воздух, пыль, пищу, почву и воду, вызывая вредные воздействия на окружающую среду.

Кроме того, некоторые упаковочные продукты, включая алюминиевые банки, часто покрыты бисфенолом А (БФА), который действует как эндокринный разрушитель. Упаковочные компании добровольно прекратили использование БФА в упаковке детского питания и бутылочек, но он по-прежнему используется в бутылках с водой и упаковке продуктов питания. Эндокринные разрушители связаны с раком груди и простаты, бесплодием и нарушениями обмена веществ, а также с другими проблемами со здоровьем.

Влияние COVID-19 на рынок упаковки для продуктов питания в США

COVID-19 в некоторой степени повлиял на рынок. Из-за карантина пищевая промышленность столкнулась с серьезным кризисом, который изначально снизил спрос на упаковку для общественного питания. После пандемии спрос на упаковку для общественного питания увеличился из-за увеличения спроса на упакованные и готовые продукты питания. Более того, изменение привычек питания и большая склонность к продуктам питания и напиткам, которые можно брать с собой, увеличивают спрос на удобную упаковку в сфере общественного питания.

Последние события

- В январе 2022 года компания International Paper объявила о строительстве нового завода по производству гофрированной упаковки в Пенсильвании, США. Цель — расширить свое присутствие в сфере промышленной упаковки в северо-восточной части страны.

Масштаб рынка упаковки для продуктов питания в США

Рынок упаковки для пищевых продуктов США сегментирован по типу, типу материала, типу продукта, применению и каналу сбыта. Рост среди этих сегментов поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Еда

- Напитки

По типу рынок упаковки для продуктов питания в США сегментируется на продукты питания и напитки.

Тип материала

- Пластик

- Бумага

- Формованное волокно/целлюлоза

- Древесина

- Стекло

- Другие

В зависимости от типа материала рынок упаковки для предприятий общественного питания США сегментируется на пластик, бумагу, формованное волокно/целлюлозу, дерево, стекло и другие.

Тип продукта

- Жесткая упаковка

- Гибкая упаковка

В зависимости от типа продукции рынок упаковки для продуктов питания США сегментируется на жесткую упаковку и гибкую упаковку.

Приложение

- Розничная торговля

- Транспорт

- Другие

В зависимости от сферы применения рынок упаковки для сферы общественного питания США сегментируется на розничную торговлю, транспортировку и другие.

Канал распространения

- Прямой

- Косвенный

Рынок упаковки для предприятий общественного питания США сегментируется напрямую и косвенно по каналам сбыта.

Анализ конкурентной среды и доли рынка упаковки для продуктов питания в США

Конкурентная среда рынков упаковки для продуктов питания США содержит сведения о конкурентах. Подробности включают обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в США, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широту и широту продукта и доминирование в применении. Вышеуказанные пункты данных связаны только с фокусом компаний на рынке упаковки для продуктов питания США.

Основными игроками на рынке упаковки для продуктов питания США являются International Paper, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетки позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетки позиционирования компании, анализ доли компании на рынке, стандарты измерения, анализ доли поставщиков США. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. FOOD SERVICE PACKAGING MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 LABELING AND CLAIMS

4.2 MARKET SHARE OF MOLDED FIBER VS OTHER SUBSTRATES AND ITS PROJECTION

4.3 NEW PRODUCT LAUNCH STRATEGY

4.3.1 OVERVIEW

4.3.2 NUMBER OF PRODUCT LAUNCHES

4.3.2.1 LINE EXTENSION

4.3.2.2 NEW PACKAGING

4.3.2.3 RE-LAUNCHED

4.3.2.4 NEW FORMULATION

4.3.3 DIFFERENTIAL PRODUCT OFFERING

4.3.4 MEETING CONSUMER REQUIREMENT

4.3.5 PACKAGE DESIGNING

4.3.6 PRODUCT POSITIONING

4.3.7 CONCLUSION

4.4 TOP SUPPLIERS INFORMATION

4.5 INDUSTRY TRENDS AND FUTURE PERSPECTIVES

4.5.1 FUTURE PERSPECTIVE

4.6 SUPPLY CHAIN ANALYSIS

4.6.1 RAW MATERIAL

4.6.2 PACKAGING TYPE (PROCESSING METHOD)

4.6.2.1 PAPER PACKAGING MANUFACTURING PROCESS

4.6.3 DISTRIBUTION

4.6.4 END-USERS

4.7 VALUE CHAIN ANALYSIS

5 REGULATORY FRAMEWORK AND GUIDELINES

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FOR CONVENIENT AND FLEXIBLE PACKAGING

6.1.2 INCREASING ADOPTION OF ECO-FRIENDLY AND BIODEGRADABLE PACKAGING

6.1.3 ON-THE-GO LIFESTYLE IS INCREASING THE DEMAND FOR FOODSERVICE PACKAGING

6.1.4 RISING DEMAND FOR CONVENIENCE AND PREPARED FOOD

6.2 RESTRAINTS

6.2.1 STRINGENT GOVERNMENT REGULATIONS ON PACKAGING MATERIALS

6.2.2 USE OF HARMFUL ADDITIVES FOR WATER/OIL RESISTANCE IN FOOD PACKAGING

6.3 OPPORTUNITIES

6.3.1 GROWING DEMAND FOR SUSTAINABLE PACKAGING SOLUTIONS

6.3.2 EMPHASIS ON MODERN TECHNOLOGIES IN THE PACKAGING INDUSTRY

6.4 CHALLENGES

6.4.1 MANAGING PACKAGING WASTE IS DIFFICULT

6.4.2 MAINTAINING THE STANDARD QUALITY OF PACKAGING PRODUCT

7 U.S. FOOD SERVICE PACKAGING MARKET, BY TYPE

7.1 OVERVIEW

7.2 FOOD

7.2.1 CONFECTIONERY PRODUCTS

7.2.2 BAKERY PRODUCTS

7.2.3 DAIRY PRODUCTS

7.2.4 MEAT & POULTRY

7.2.5 FRUITS & VEGETABLES

7.2.6 OTHERS

7.3 BEVERAGES

7.3.1 NON-ALCOHOLIC BEVERAGES

7.3.2 ALCOHOLIC BEVERAGES

8 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE

8.1 OVERVIEW

8.2 PAPER

8.3 PLASTIC

8.3.1 POLYETHYLENE TEREPHTHALATE

8.3.2 POLYPROPYLENE (PP)

8.3.3 POLY-VINYL CHLORIDE (PVC)

8.3.4 POLYSTYRENE

8.3.5 ETHYL VINYL ACETATE (EVA)

8.3.6 OTHERS

8.4 MOLDED FIBER / PULP

8.4.1 CARDBOARD

8.4.2 RECYCLED PAPER

8.4.3 NATURAL FIBER

8.4.3.1 SUGARCANE

8.4.3.2 BAMBOO

8.4.3.3 WHEAT STRAW

8.4.3.4 OTHERS

8.4.4 OTHERS

8.5 WOOD

8.6 GLASS

8.7 OTHERS

9 U.S. FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE

9.1 OVERVIEW

9.2 RIGID PACKAGING

9.2.1 BOXBOARD

9.2.2 CONTAINERS

9.2.3 TRAYS

9.2.4 OTHERS

9.3 FLEXIBLE PACKAGING

9.3.1 CORRUGATED

9.3.2 LAMINATED FOIL

9.3.3 OTHERS

10 U.S. FOOD SERVICE PACKAGING MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 TRANSPORTATION

10.2.1 TRANSPORTATION, BY MATERIAL TYPE

10.2.1.1 PLASTIC

10.2.1.2 PAPER

10.2.1.3 MOLDED FIBER/PULP

10.2.1.3.1 MOLDED FIBER/PULP, BY MATERIAL TYPE

10.2.1.3.1.1 RECYCLED PAPER

10.2.1.3.1.2 NATURAL FIBER

10.2.1.3.1.2.1 NATURAL FIBER, BY MATERIAL TYPE

10.2.1.3.1.2.1.1 SUGARCANE

10.2.1.3.1.2.1.2 BAMBOO

10.2.1.3.1.2.1.3 WHEAT STRAW

10.2.1.3.1.2.1.4 OTHERS

10.2.1.4 OTHERS

10.3 RETAILING

10.3.1 RETAILING, BY MATERIAL TYPE

10.3.1.1 PAPER

10.3.1.2 PLASTIC

10.3.1.3 MOLDED FIBER/PULP

10.3.1.3.1 MOLDED FIBER/PULP, BY MATERIAL TYPE

10.3.1.3.1.1 RECYCLED PAPER

10.3.1.3.1.2 NATURAL FIBER

10.3.1.3.1.2.1 NATURAL FIBER, BY MATERIAL TYPE

10.3.1.3.1.2.1.1 BAMBOO

10.3.1.3.1.2.1.2 WHEAT STRAW

10.3.1.3.1.2.1.3 SUGARCANE

10.3.1.3.1.2.1.4 OTHERS

10.3.1.4 OTHERS

10.4 OTHERS

11 U.S. FOOD SERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT

11.3 INDIRECT

12 U.S. FOOD SERVICE PACKAGING MARKET, COUNTRY ANALYSIS

12.1 U.S.

13 COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: U.S.

14 SWOT ANALYSIS

15 COMPANY SHARE ANALYSIS

15.1 WESTROCK COMPANY

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 PRODUCT PORTFOLIO

15.1.4 RECENT DEVELOPMENT

15.2 INTERNATIONAL PAPER

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 PRODUCT PORTFOLIO

15.2.4 RECENT DEVELOPMENT

15.3 DART CONTAINER CORPORATION

15.3.1 COMPANY SNAPSHOT

15.3.2 PRODUCT PORTFOLIO

15.3.3 RECENT DEVELOPMENT

15.4 BERRY GLOBAL INC.

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 PRODUCT PORTFOLIO

15.4.4 RECENT DEVELOPMENTS

15.5 SABERT CORPORATION

15.5.1 COMPANY SNAPSHOT

15.5.2 PRODUCT PORTFOLIO

15.5.3 RECENT DEVELOPMENT

15.6 AMCOR PLC

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 PRODUCT PORTFOLIO

15.6.4 RECENT DEVELOPMENT

15.7 FABRI-KAL

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 GENPACK, LLC

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENT

15.9 HUHTAMAKI

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 PRODUCT PORTFOLIO

15.9.4 RECENT DEVELOPMENT

15.1 SEALED AIR

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENT

16 QUESTIONNAIRES

17 RELATED REPORTS

Список таблиц

TABLE 1 MARKET SHARE OF MOLDED FIBER VS. OTHER SUBSTRATES

TABLE 2 REVENUE OF SUPPLIERS (USD MILLION) (2021)

TABLE 3 TOP SUPPLIERS INFORMATION (2020)

TABLE 4 U.S. FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 U.S. FOOD IN FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 U.S. BEVERAGES IN FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 8 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (MILLION UNITS)

TABLE 9 U.S. PLASTIC IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 10 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 11 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 12 U.S. FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 13 U.S. RIGID PACKAGING IN FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 14 U.S. FLEXIBLE PACKAGING IN FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 15 U.S. FOOD SERVICE PACKAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 16 U.S. TRANSPORTATION IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 17 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 18 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 19 U.S. RETAILING IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 20 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 21 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 22 U.S. FOOD SERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 U.S. FOOD SERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 2 U.S. FOOD SERVICE PACKAGING MARKET: DATA TRIANGULATION

FIGURE 3 U.S. FOOD SERVICE PACKAGING MARKET: DROC ANALYSIS

FIGURE 4 U.S. FOOD SERVICE PACKAGING MARKET: U.S. VS. REGIONAL MARKET ANALYSIS

FIGURE 5 U.S. FOOD SERVICE PACKAGING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. FOOD SERVICE PACKAGING MARKET: MULTIVARIATE MODELLING

FIGURE 7 U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 8 U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 9 U.S. FOOD SERVICE PACKAGING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 10 U.S. FOOD SERVICE PACKAGING MARKET: DBMR MARKET POSITION GRID

FIGURE 11 U.S. FOOD SERVICE PACKAGING MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 12 U.S. FOOD SERVICE PACKAGING MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 U.S. FOOD SERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 14 INCREASING ADOPTION OF ECO-FRIENDLY AND BIODEGRADABLE PACKAGING IS EXPECTED TO DRIVE THE U.S. FOOD SERVICE PACKAGING MARKET IN THE FORECAST PERIOD OF 2021 TO 2029

FIGURE 15 ON-THE-GO LIFESTYLE IS INCREASING THE DEMAND FOR FOOD SERVICE PACKAGING IS EXPECTED TO DRIVE THE U.S. FOOD SERVICE PACKAGING MARKET IN THE FORECAST PERIOD OF 2021 TO 2029

FIGURE 16 FOOD IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. FOOD SERVICE PACKAGING MARKET IN 2022 & 2029

FIGURE 17 FOOD IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. FOOD SERVICE PACKAGING MARKET IN 2022 & 2029

FIGURE 18 U.S. FOOD SERVICE PACKAGING MARKET: FACTORS AFFECTING NEW PRODUCT LAUNCHES STRATEGY

FIGURE 19 SUPPLY CHAIN OF U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 20 VALUE CHAIN OF U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 22 U.S. FOOD SERVICE PACKAGING MARKET: BY TYPE, 2021

FIGURE 23 U.S. FOOD SERVICE PACKAGING MARKET: BY MATERIAL TYPE, 2021

FIGURE 24 U.S. FOOD SERVICE PACKAGING MARKET: BY PRODUCT TYPE, 2021

FIGURE 25 U.S. FOOD SERVICE PACKAGING MARKET: BY APPLICATION, 2021

FIGURE 26 U.S. FOOD SERVICE PACKAGING MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 27 U.S. FOODSERVICE PACKAGING MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.