Global Total Lab Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.16 Billion

USD

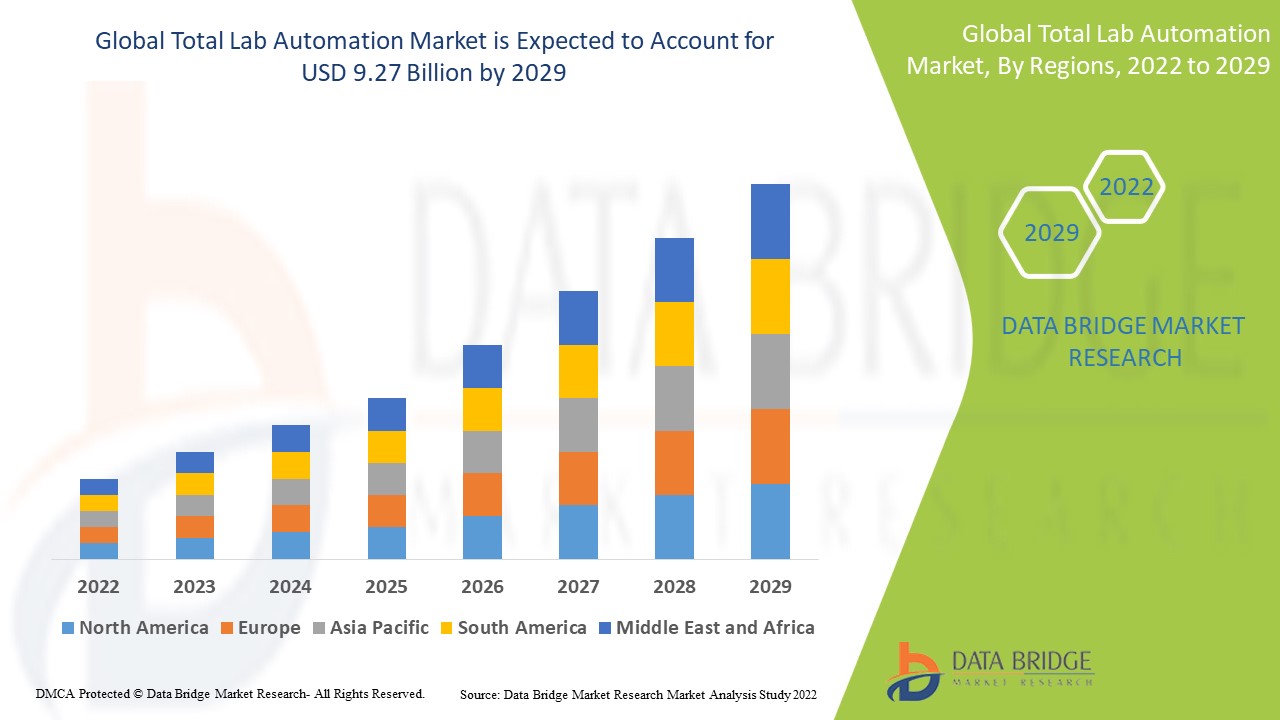

9.27 Billion

2021

2029

USD

5.16 Billion

USD

9.27 Billion

2021

2029

| 2022 –2029 | |

| USD 5.16 Billion | |

| USD 9.27 Billion | |

| % | |

|

Глобальный рынок тотальной автоматизации лабораторий по типу оборудования (автоматизированные манипуляторы жидкостей, автоматизированные манипуляторы планшетов, роботизированные руки, автоматизированные системы хранения и поиска (ASRS), анализаторы), конечный пользователь (биотехнологии и фармацевтика, диагностические лаборатории), тип программного обеспечения ( система управления лабораторной информацией (LIMS) , лабораторная информационная система (LIS), система хроматографических данных (CDS), электронный лабораторный журнал (ELN), система управления научными данными (SDMS)), применение (разработка лекарственных средств, геномика, протеомика, белковая инженерия , биоанализ, аналитическая химия, клиническая диагностика, другие приложения) — тенденции отрасли и прогноз до 2029 г.

Анализ и размер рынка

Ожидается, что общий рынок автоматизации лабораторий значительно вырастет в течение прогнозируемого периода. Одним из ключевых элементов, которые, как прогнозируется, ускорят расширение рынка в ближайшем будущем, является рост преимуществ, предоставляемых автоматизацией лабораторий. Технология используется в автоматизации лабораторий для замены или упрощения ручного оборудования и манипуляций процессами. Рабочий процесс лаборатории определяет уровень автоматизации. Чтобы увеличить производство и сократить время, затрачиваемое на скучные рутинные задачи, академические и исследовательские институты часто используют обширные автоматизированные инструменты. Кроме того, прогнозируется, что внедрение автоматизированных инструментов отделами разработки лекарств фармацевтических корпораций значительно автоматизирует этапы исследований, что приведет к росту рынка.

Data Bridge Market Research анализирует темпы роста на мировом рынке общей автоматизации лабораторий в прогнозируемый период 2022-2029 гг. Ожидаемый среднегодовой темп роста мирового рынка общей автоматизации лабораторий, как правило, составляет около 7,60% в указанный прогнозируемый период. Рынок был оценен в 5,16 млрд долларов США в 2021 году, и он вырастет до 9,27 млрд долларов США к 2029 году. В дополнение к рыночным данным, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ цен и нормативную базу.

Определение рынка

Полная автоматизация лаборатории — это управление и транспортировка преаналитических образцов под руководством управляющего программного обеспечения в сочетании с анализаторами или рабочими ячейками. Это важный компонент для повышения эффективности и контроля затрат на лабораторные услуги. Внедрение полностью интегрированных преаналитических и аналитических систем имеет решающее значение, поскольку оно повышает эффективность обработки образцов, снижает вероятность лабораторных ошибок во время сортировки, маркировки и аликвотирования, поддерживает качество образцов и повышает надежность клинических химических испытаний.

Область отчета и сегментация рынка

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

По типу оборудования (автоматизированные манипуляторы жидкостей, автоматизированные манипуляторы планшетов, роботизированные руки, автоматизированные системы хранения и поиска (ASRS), анализаторы), конечному пользователю (биотехнологии и фармацевтика, диагностические лаборатории), типу программного обеспечения (система управления лабораторной информацией (LIMS), лабораторная информационная система (LIS), система хроматографических данных (CDS), электронный лабораторный журнал (ELN), система управления научными данными (SDMS)), применению (разработка лекарственных средств, геномика , протеомика, белковая инженерия , биоанализ, аналитическая химия, клиническая диагностика, другие применения) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Thermo Fisher Scientific Inc. (США), Beckman Coulter, Inc. (США), Hudson Robotics (США), BD (США), Synchron Lab Automation (Нидерланды)., Agilent Technologies, Inc. (США), Siemens (Германия), Tecan Trading AG (Швейцария), PerkinElmer Inc. (США), INPECO SA (Швейцария), F. Hoffmann-La Roche Ltd (Швейцария), Abbott (США), Shimadzu Scientific Instruments. (Япония), QIAGEN (Германия), Hamilton Company (США), bioMérieux (Франция) |

|

Возможности рынка |

|

Динамика мирового рынка комплексной автоматизации лабораторий

Драйверы

- Увеличение инвестиций в НИОКР

Чтобы удовлетворить растущие потребности сектора здравоохранения, фармацевтические и биотехнологические компании вкладывают значительные средства в исследования. Например, India Brand Equity Foundation (IBEF) сообщает, что фармацевтические компании, такие как Sun Pharmaceuticals, Cipla и Lupin Ltd., инвестировали 8,8% своих продаж в НИОКР в 2018 году. Кроме того, сотрудничество между фармацевтическими компаниями и заинтересованными сторонами в сфере здравоохранения в области НИОКР в терапевтических целях также будет стимулировать использование автоматизации лабораторий.

- Сопутствующие полезные факторы лабораторных автоматизированных продуктов

Ключевые преимущества включают в себя повышенную производительность, надежные результаты, безопасные условия труда, время, пространство и значительную экономию затрат на испытания. Лабораторная автоматизация облегчает использование лабораторного оборудования для монотонных задач, таких как маркировка пробирок и проверка образцов, помогая снизить и минимизировать физическую нагрузку, вызванную ручной работой, и, таким образом, релевантной. Снижение затрат на выполнение и экономия лабораторного пространства. Поэтому, благодаря различным преимуществам автоматизированных систем, ожидается, что в скором времени большие и малые лаборатории будут использовать эти рабочие станции.

Возможности

- Расширение инфраструктуры здравоохранения в развитых странах

Ожидается, что развивающиеся рынки предоставят значительные возможности для роста для производителей и дистрибьюторов продукции для автоматизации лабораторий в течение прогнозируемого периода. Растущий спрос на клиническую диагностику приведет к увеличению продаж продукции для автоматизации лабораторий. Ведущие производители продукции увеличивают свое проникновение на развивающиеся рынки за счет расширения своих дистрибьюторских сетей и производственных мощностей. Это создает благоприятные возможности для автоматизации лабораторий.

- Рост спроса на миниатюризацию

Растущий спрос на миниатюризацию — еще один фактор, который, как ожидается, окажет значительное влияние на рост рынка в ближайшем будущем. Одной из основных причин внедрения систем автоматизации и рабочих станций в клинических лабораториях является содействие миниатюризации исследовательских процессов и автоматизация различных сложных лабораторий для таких приложений, как биотехнология, микробиология и клиническая химия. Задача состоит в разработке решения. Кроме того, миниатюризация этих процессов облегчает расширение клеток, мониторинг и культивирование, а также увеличивает время, необходимое для точек оказания помощи.

Ограничения/Проблемы

- Нехватка квалифицированных специалистов

Нехватка квалифицированного персонала, неспособного использовать эти системы, может сдержать рост мирового рынка тотальной автоматизации в течение прогнозируемого периода.

- Более низкий уровень внедрения в малых отраслях промышленности

Бюджетные ограничения затрудняют выбор автоматизации для многих малых и средних лабораторий. Высокие затраты на обслуживание и сервис, связанные с лабораторными ИТ-решениями, также являются серьезными препятствиями. По мнению отраслевых экспертов, стоимость обслуживания ИТ-решений выше фактической цены программного обеспечения. Кроме того, низкий уровень риска и отсутствие доказательств экономической эффективности решений по автоматизации для малых и средних лабораторий сдерживают рост общего рынка автоматизации лабораторий.

В этом отчете о мировом рынке тотальной автоматизации лабораторий содержатся сведения о новых последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о мировом рынке тотальной автоматизации лабораторий, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на глобальный рынок комплексной автоматизации лабораторий

Учитывая текущий сценарий, COVID-19 имеет непревзойденный мировой кризис в области общественного здравоохранения, который затронул практически каждый бизнес, и его долгосрочные последствия, как ожидается, окажут влияние на рост отрасли в прогнозируемый период.

В эпоху после пандемии пандемия COVID-19 усилила давление на фармацевтические и клинические лаборатории, а также активизировала деятельность по открытию и исследованию лекарственных препаратов. Сокращение времени выполнения заказов стало более важным, что повысило интерес к роботам, микропланшетным считывателям и автоматизированным жидкостным манипуляторам. С другой стороны, пандемия привела к тому, что больницы и системы здравоохранения столкнулись с сокращением доходов, маржи и инвестиций в автоматизацию и технологии.

Глобальный рынок тотальной автоматизации лабораторий сегментирован на основе типа, технологии, имиджа и показаний. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип оборудования

- Автоматизированные устройства для обработки жидкостей

- Автоматизированные манипуляторы пластин

- Роботизированные руки

- Автоматизированное хранение

- Системы поиска (ASRS)

- Анализаторы

Конечный пользователь

- Биотехнологии и фармацевтика

- Диагностические лаборатории

Тип программного обеспечения

- Система управления лабораторной информацией (LIMS)

- Лабораторная информационная система (ЛИС)

- Система хроматографических данных (CDS)

- Электронный лабораторный журнал (ELN)

- Система управления научными данными (SDMS)

Приложение

- Открытие лекарств

- Геномика

- Протеомика

- Белковая инженерия

- Биоанализ

- Аналитическая химия

- Клиническая диагностика

- Другие приложения

Региональный анализ/информация о рынке тотальной автоматизации лабораторий

Проанализирован мировой рынок комплексной автоматизации лабораторий, а также предоставлены сведения о размерах рынка и тенденциях по типу, технологии, образу и показаниям, как указано выше.

Основными странами, охваченными мировым рынком тотальной автоматизации лабораторий, являются США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на общем рынке автоматизации лабораторий благодаря растущему числу исследовательских мероприятий, а также преобладанию различных фармацевтических компаний.

Между тем, Азиатско-Тихоокеанский регион продемонстрировал значительный рост на мировом рынке комплексной автоматизации лабораторий из-за растущего спроса на автоматизацию лабораторий в странах с развивающейся экономикой, таких как Китай и Индия.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Кроме того, при предоставлении прогнозного анализа данных по странам рассматриваются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли глобального рынка комплексной автоматизации лабораторий

Конкурентная среда глобального рынка тотальной автоматизации лабораторий содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком тотальной автоматизации лабораторий.

Ключевые игроки, работающие на мировом рынке комплексной автоматизации лабораторий:

- Thermo Fisher Scientific Inc. (США)

- Beckman Coulter, Inc. (США)

- Hudson Robotics (США)

- БД (США)

- Synchron Lab Automation (Нидерланды)

- Agilent Technologies, Inc. (США)

- Сименс (Германия)

- Tecan Trading AG (Швейцария)

- PerkinElmer Inc. (США)

- INPECO SA (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Эбботт (США)

- Shimadzu Scientific Instruments. (Япония)

- QIAGEN (Германия)

- Компания Hamilton (США)

- bioMérieux (Франция)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.