Global System Integration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

444.19 Million

USD

999.55 Million

2024

2032

USD

444.19 Million

USD

999.55 Million

2024

2032

| 2025 –2032 | |

| USD 444.19 Million | |

| USD 999.55 Million | |

| % | |

|

Global System Integration Market Segmentation, By Service (Building Management System (BMS), Cloud Integration, Integrated Communication, Data Center Infrastructure Management (DCIM), Network Integration, and Others), Application (Application Integration, Data IntegrationUnified Communication, Intn Market Integrated Security Software, Integrated Social Software, and Others), Consulting (Application Lifecycle Management (ALM), Business Transformation, Business Process Integration, and Others), Vertical (Government, Banking, Financial Services, And Insurance (BFSI), Consumer Goods and Retail, Healthcare, Manufacturing, Oil, Gas, and Energy, Telecommunication and IT, Transportation and Logistics, and Others) – Industry Trends and Forecast to 2032

System Integration Market Analysis

The system integration market is experiencing significant growth, driven by the increasing need for businesses to streamline their operations and improve efficiency. System integration involves the process of linking different computing systems, software applications, and hardware devices to work together seamlessly. This enables businesses to optimize their IT infrastructure and automate various processes, improving productivity and reducing costs. Recent developments in cloud computing, the Internet of Things (IoT), and artificial intelligence (AI) are further accelerating the demand for advanced system integration solutions. Industries such as healthcare, manufacturing, retail, and finance are increasingly adopting these solutions to enhance customer experiences and gain a competitive edge. With the rise in digital transformation, companies are investing in system integration to ensure smooth communication and interoperability across various platforms. This trend is expected to continue as businesses seek to stay agile, improve decision-making, and support data-driven initiatives.

System Integration Market Size

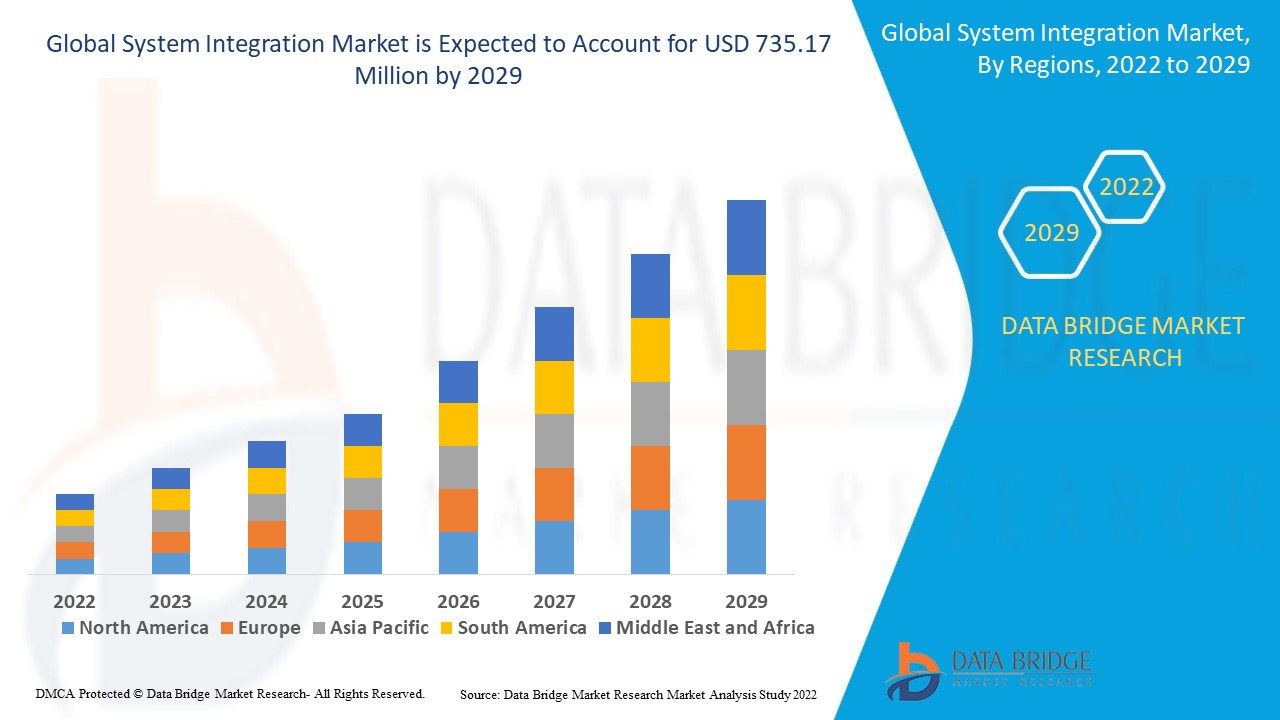

The global system integration market size was valued at USD 444.19 million in 2024 and is projected to reach USD 999.55 million by 2032, with a CAGR of 10.67% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

System Integration Market Trends

“Adoption of Cloud-Based System”

Рынок системной интеграции стремительно развивается, поскольку компании стремятся повысить операционную эффективность и цифровую трансформацию. Инновации в области облачных вычислений, искусственного интеллекта (ИИ) и автоматизации стимулируют спрос на более сложные решения для интеграции. Ключевой тенденцией является растущее внедрение облачной системной интеграции, позволяющей компаниям беспрепятственно подключать локальные и облачные приложения. Эта тенденция помогает компаниям сокращать расходы на инфраструктуру и повышать масштабируемость, одновременно повышая доступность данных. Поскольку такие отрасли, как здравоохранение, финансы и розничная торговля, продолжают цифровизацию, растет спрос на бесшовную интеграцию между различными платформами. С развитием технологий системная интеграция становится более гибкой, масштабируемой и необходимой для компаний, стремящихся оставаться конкурентоспособными в цифровом мире.

Область применения отчета и сегментация рынка системной интеграции

|

Атрибуты |

Ключевые идеи рынка системной интеграции |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Capgemini (Франция), Accenture (Ирландия), IBM (США), Infosys Limited (Индия), Jitterbit (США), Magic Software Enterprises (Израиль), HCL Technologies Limited (Индия), Wipro (Индия), Johnson Controls Inc. (Ирландия), Cognizant (США), Tata Consultancy Services Limited (Индия), John Wood Group PLC (Великобритания), ATS Corporation (Канада), Avanceon (ОАЭ), Tesco Controls (США), Burrow Global LLC (США), Prime Controls LP (США), Rockwell Automation (США) и BW Design Group (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Определение рынка системной интеграции

Системная интеграция относится к процессу соединения различных вычислительных систем, оборудования, программного обеспечения и приложений в организации для совместной работы в качестве единой системы. Цель состоит в том, чтобы оптимизировать операции, повысить эффективность и обеспечить бесперебойную связь между различными технологическими компонентами. Такая интеграция позволяет автоматизировать рабочие процессы, обмениваться данными между платформами и расширять функциональность. Интегрируя разрозненные системы, предприятия могут оптимизировать свою ИТ-инфраструктуру, улучшить процесс принятия решений и сократить эксплуатационные расходы.

Динамика рынка системной интеграции

Драйверы

- Растущий спрос на автоматизацию

Растущее внедрение автоматизированных систем в различных отраслях промышленности является важным фактором рынка системной интеграции. Автоматизация повышает эффективность за счет оптимизации процессов, сокращения человеческих ошибок и ускорения рабочих процессов. Такие отрасли, как производство, здравоохранение и розничная торговля, внедряют передовые технологии автоматизации для оптимизации использования ресурсов и снижения эксплуатационных расходов. Автоматизированные системы часто требуют бесшовной интеграции с существующей ИТ-инфраструктурой и другими технологиями, что обуславливает спрос на надежные решения для системной интеграции. Эта тенденция дополнительно подпитывается растущим вниманием к Industry 4.0, интеллектуальным заводам и инициативам цифровой трансформации , позиционирующим автоматизацию как ключевой катализатор роста рынка.

- Быстрое распространение устройств Интернета вещей (IoT)

Быстрое распространение устройств Интернета вещей (IoT) в различных отраслях обуславливает потребность в эффективных решениях для системной интеграции. С ростом числа подключенных устройств, датчиков и источников данных организации сталкиваются с проблемой обеспечения бесперебойной связи и управления на различных платформах. Системная интеграция позволяет компаниям подключать устройства IoT, консолидировать данные и автоматизировать процессы, что приводит к повышению эффективности, получению информации в реальном времени и улучшению процесса принятия решений. Поскольку такие отрасли, как производство, здравоохранение и логистика, все чаще внедряют технологии IoT, спрос на интеграционные решения продолжает расти, что делает интеграцию IoT ключевым драйвером рынка системной интеграции.

Возможности

- Решения для конкретных отраслей

Растущий спрос на отраслевые системные интеграционные решения открывает значительные возможности для специализированных поставщиков услуг. В таких секторах, как здравоохранение, интеграция систем электронных медицинских карт (EHR) и решений по управлению данными пациентов становится все более важной для повышения эффективности, доступности данных и соответствия требованиям. Аналогичным образом, финансовая отрасль нуждается в надежных интеграционных решениях для обеспечения бесперебойной обработки транзакций, соответствия нормативным требованиям и безопасности данных. Эти отраслевые потребности создают нишевый рынок для системных интеграторов с опытом в таких областях, как ИТ в здравоохранении и финансовые услуги, предлагая индивидуальные решения, которые решают уникальные проблемы и требования каждого сектора. Эта тенденция стимулирует рост рынка системной интеграции.

- Интеграция искусственного интеллекта

Интеграция искусственного интеллекта (ИИ) и технологий автоматизации создает значительные возможности для системных интеграторов для улучшения бизнес-операций. Модели предиктивной аналитики и машинного обучения на основе ИИ позволяют компаниям принимать решения на основе данных и повышать точность прогнозирования. Кроме того, роботизированная автоматизация процессов (RPA) помогает автоматизировать повторяющиеся задачи, повышая эффективность и сокращая человеческие ошибки. Однако эти передовые технологии требуют сложных интеграционных решений для обеспечения бесперебойной работы на разных платформах и в разных системах. Поскольку все больше компаний внедряют ИИ и автоматизацию, чтобы оставаться конкурентоспособными, спрос на сложные услуги системной интеграции будет расти, предлагая поставщикам ключевую рыночную возможность для предоставления индивидуальных, передовых решений.

Ограничения/Проблемы

- Сложность интеграции

Интеграция различных систем, технологий и платформ, особенно когда современные решения должны быть объединены с устаревшими системами, создает значительные проблемы на рынке системной интеграции. Этот процесс часто является сложным и трудоемким из-за необходимости согласования различных форматов данных, протоколов связи и архитектур систем. Он требует специализированных знаний для обеспечения совместимости и бесперебойной работы в различных системах. Кроме того, предприятия должны инвестировать значительные ресурсы с точки зрения как финансовых затрат, так и квалифицированной рабочей силы для эффективного управления этими интеграционными проектами. В результате эта сложность может привести к более длительному времени внедрения, увеличению затрат и потенциальному сбою, что подчеркивает ее как серьезную проблему на рынке.

- Высокие первоначальные инвестиции

Стоимость внедрения решений системной интеграции может быть существенным ограничением, особенно для малых предприятий с ограниченным бюджетом. Процесс требует существенных инвестиций в программное обеспечение, оборудование и специализированную квалифицированную рабочую силу, что может создать финансовые барьеры для многих организаций. Малые и средние предприятия (МСП) могут испытывать трудности с выделением необходимых ресурсов для сложных проектов системной интеграции, особенно когда им необходимо интегрировать устаревшие системы с современными технологиями. Это финансовое бремя может ограничить принятие решений системной интеграции на определенных рынках, особенно в странах с развивающейся экономикой, где предприятия могут отдавать приоритет другим операционным потребностям, а не дорогостоящим технологическим обновлениям.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка системной интеграции

Рынок сегментирован на основе услуг, приложений, консалтинга и вертикали. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Услуга

- Система управления зданием (BMS)

- Интеграция с облаком

- Интегрированная коммуникация

- Управление инфраструктурой центра обработки данных (DCIM)

- Сетевая интеграция

- Другие

Приложение

- Интеграция приложений

- Интеграция данных

- Унифицированные коммуникации

- Интегрированное программное обеспечение для обеспечения безопасности рынка

- Интегрированное социальное программное обеспечение

- Другие

Консалтинг

- Управление жизненным циклом приложений (ALM)

- Трансформация бизнеса

- Интеграция бизнес-процессов

- Другие

Вертикальный

- Правительство

- Банковское дело, финансовые услуги и страхование (BFSI)

- Потребительские товары и розничная торговля

- Здравоохранение

- Производство

- Нефть, газ и энергия

- Телекоммуникации и ИТ

- Транспорт и логистика

- Другие

Региональный анализ рынка системной интеграции

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, услугам, приложениям, консалтинговым услугам и отраслевым направлениям, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Ожидается, что Северная Америка будет лидировать на рынке системной интеграции по доле и выручке в прогнозируемый период. Этот рост обусловлен значительными государственными инвестициями, направленными на внедрение инновационных решений в различных секторах, растущим использованием Интернета вещей (IoT) в промышленной автоматизации и растущим акцентом на энергоэффективных производственных процессах. Кроме того, спрос на экономически эффективные решения еще больше способствует доминированию региона на рынке.

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с 2025 по 2032 год, что обусловлено быстрыми достижениями в секторе автоматизации. В регионе наблюдаются значительные инвестиции в распределенные системы информационных технологий, а также растущее внедрение Интернета вещей (IoT) в промышленной автоматизации. Эти факторы способствуют сильному росту рынка региона в прогнозируемый период.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка системной интеграции

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка системной интеграции, работающими на рынке, являются:

- Капджемини (Франция)

- Accenture (Ирландия)

- IBM (США)

- Infosys Limited (Индия)

- Джиттербит (США)

- Magic Software Enterprises (Израиль)

- HCL Technologies Limited (Индия)

- Wipro (Индия)

- Johnson Controls Inc. (Ирландия)

- Cognizant (США)

- Tata Consultancy Services Limited (Индия)

- John Wood Group PLC (U.K.)

- ATS Corporation (Canada)

- Avanceon (UAE)

- TESCO CONTROLS (U.S.)

- Burrow Global LLC (U.S.)

- Prime Controls LP (U.S.)

- Rockwell Automation (U.S.)

- BW Design Group (U.S.)

Latest Developments in System Integration Market

- In February 2023, Schneider Electric, Capgemini, and Qualcomm Technologies, Inc. unveiled an innovative 5G-enabled automated hoisting solution. This groundbreaking project replaced traditional wired connections with a state-of-the-art wireless 5G private network, facilitating the large-scale deployment of digital technologies across industrial sites. The collaboration streamlines and optimizes the integration of advanced digital technologies, marking a significant step forward in system integration within industrial environments

- In June 2023, Cisco introduced its new Security Service Edge (SSE) solution, designed to provide seamless and secure access across all locations, devices, and applications. This service tackles challenges such as inconsistent access experiences by intelligently routing traffic to both private and public destinations. By eliminating the need for end-user intervention, it streamlines access management and boosts productivity, enhancing overall operational efficiency

- In January 2022, Proud Automation, a subsidiary of RG Group, expanded its offerings by adding Mobile Industrial Robots (MiR) certified system integrations to its portfolio in North America. Proud Automation, a prominent manufacturer of MiR and autonomous mobile robots, now provides advanced integration solutions to enhance automation capabilities. This addition strengthens their position in the growing mobile robotics market

- In January 2022, Wood received funding from the Canadian province of Newfoundland and Labrador to support the recovery of its offshore oil and gas industry while boosting local employment. The project focuses on providing maintenance services and establishing a regional autonomous robotic inspection system. This initiative aims to enhance operational efficiency and safety in the region’s energy sector through innovative technologies

- In June 2021, ATS Automation Tooling Systems Inc., a leading supplier of automation solutions, acquired Control and Information Management Ltd. (CIM), an industrial automation system integrator based in Ireland. This acquisition enhances ATS’s automation and service capabilities, particularly in the pharmaceutical, biopharma, and manufacturing sectors. It also bolsters the company's digitization strategy, expanding its expertise in providing advanced automation solutions across various industries

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.