Global Smart Building Market

Размер рынка в млрд долларов США

CAGR :

%

USD

106.29 Billion

USD

488.41 Billion

2023

2031

USD

106.29 Billion

USD

488.41 Billion

2023

2031

| 2024 –2031 | |

| USD 106.29 Billion | |

| USD 488.41 Billion | |

| % | |

|

Сегментация мирового рынка интеллектуальных зданий по решениям (управление инфраструктурой зданий (BIM), безопасность и управление чрезвычайными ситуациями, управление энергопотреблением, управление сетями и управление рабочей силой), услуги (консалтинг, интеграция и развертывание, поддержка и обслуживание), тип здания (жилое, коммерческое и промышленное) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка интеллектуальных зданий

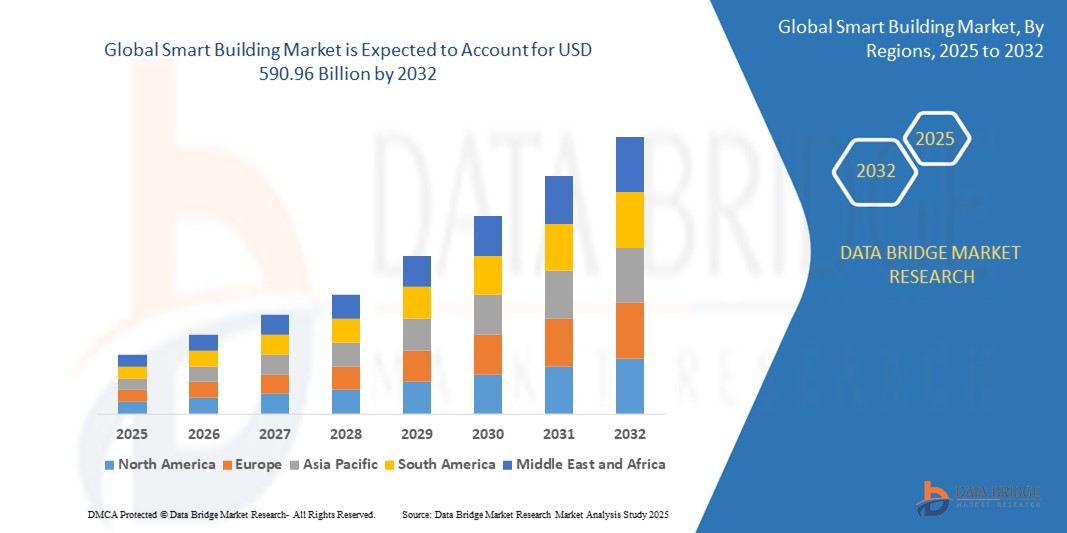

- Объем мирового рынка интеллектуальных зданий оценивается в 128,61 млрд долларов США в 2024 году и, как ожидается , достигнет 590,96 млрд долларов США к 2032 году при среднегодовом темпе роста 21,00% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как растущее внедрение технологий Интернета вещей и искусственного интеллекта, растущий спрос на энергоэффективные системы, правительственные инициативы по поддержке интеллектуальной инфраструктуры и растущая осведомленность об устойчивом развитии и безопасности жильцов.

Анализ рынка интеллектуальных зданий

- Современный рынок интеллектуальных зданий неуклонно развивается благодаря растущему вниманию к интеграции интеллектуальных систем, которые оптимизируют энергопотребление, техническое обслуживание и общую производительность здания.

- Эта тенденция подчеркивает изменение динамики рынка, где данные в реальном времени и инструменты автоматизации, например, интеллектуальные датчики и централизованные платформы, все чаще становятся стандартом в современной инфраструктуре.

- Ожидается, что Северная Америка будет доминировать на рынке интеллектуальных зданий с долей рынка 35,07% благодаря своей хорошо развитой технологической инфраструктуре и раннему внедрению решений для интеллектуальных зданий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интеллектуальных зданий в прогнозируемый период из-за ускорения урбанизации и экономического роста.

- Ожидается, что коммерческий сегмент будет доминировать на рынке интеллектуальных зданий с наибольшей долей в 53,11% в 2025 году за счет широкого внедрения интеллектуальных систем в офисных комплексах, торговых центрах, больницах и аэропортах для повышения эффективности работы, снижения затрат на электроэнергию и улучшения условий для жильцов за счет автоматизации и централизованного управления.

Область применения отчета и сегментация рынка интеллектуальных зданий

|

Атрибуты |

Ключевые данные о рынке интеллектуальных зданий |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка интеллектуальных зданий

«Интеллектуальное обслуживание — залог эффективности интеллектуальных зданий»

- Системы управления зданиями все чаще используют алгоритмы искусственного интеллекта для анализа данных датчиков и прогнозирования отказов оборудования до их возникновения.

- Такой проактивный подход позволяет руководителям объектов эффективно планировать мероприятия по техническому обслуживанию, тем самым сокращая непредвиденные простои и продлевая срок службы систем здания.

- Внедрение предиктивного обслуживания не только повышает эффективность эксплуатации, но и способствует значительной экономии средств за счет минимизации аварийного ремонта.

- В заключение следует отметить, что по мере дальнейшего развития рынка интеллектуальных зданий ожидается, что акцент на предиктивном техническом обслуживании на основе искусственного интеллекта будет играть ключевую роль в оптимизации эксплуатационных характеристик и устойчивости зданий.

Динамика рынка интеллектуальных зданий

Водитель

«Растущее внимание к оптимизации энергопотребления в зданиях»

- Стремление к оптимизации энергопотребления ускоряет внедрение «умных» зданий, поскольку здания остаются одними из крупнейших потребителей электроэнергии в мире и требуют эффективных систем для сокращения расходов и выбросов.

- Умные технологии, такие как автоматизированное освещение и климат-контроль, позволяют в режиме реального времени вносить коррективы в зависимости от загруженности и характера использования, что помогает предотвратить потери энергии и оптимизировать использование ресурсов.

- Например, такие системы, как Enlighted от Siemens или Building Management Solutions от Honeywell, позволяют объектам контролировать освещение и отопление, вентиляцию и кондиционирование воздуха в режиме реального времени, чтобы сократить счета за электроэнергию и повысить комфорт.

- Экологические сертификаты, такие как Leadership in Energy and Environmental Design, а также энергетические кодексы, такие как ASHRAE, побуждают застройщиков жилых и коммерческих зданий интегрировать инфраструктуру, ориентированную на эффективность.

- В заключение следует отметить, что поскольку правительства предлагают налоговые льготы и скидки для интеллектуальных энергетических систем, а предприятия стремятся к достижению нулевых выбросов, это делает оптимизацию энергопотребления с помощью интеллектуальных технологий не просто устойчивым выбором, но и необходимым этапом эволюции.

Возможность

«Интеграция цифровых двойников для улучшения интеллекта зданий»

- Технология цифровых двойников открывает большие возможности, позволяя создавать виртуальные копии зданий, которые поддерживают мониторинг и контроль моделирования в реальном времени для лучшего управления.

- Например, кампус Microsoft в Редмонде использует цифровых двойников для управления энергетическими системами и их обслуживания в упреждающем режиме, что приводит к повышению эффективности и комфорта для жильцов.

- Эти модели могут воспроизводить электромеханические и структурные системы, позволяя операторам обнаруживать неэффективность, моделировать аварийные ситуации и планировать профилактическое обслуживание.

- Интеграция Интернета вещей и искусственного интеллекта позволяет собирать огромные потоки данных с датчиков и устройств, поддерживая принятие решений и автоматизацию в режиме реального времени.

- Поскольку здания становятся все более сложными, цифровые двойники помогают оптимизировать использование пространства, сокращают расходы и оценивают воздействие на окружающую среду, что делает их жизненно важными инструментами для инфраструктуры, готовой к будущему.

- В заключение следует отметить, что с ростом внедрения цифровые двойники станут стандартом в проектировании интеллектуальных зданий, обеспечивая улучшенную операционную прозрачность и инновационный потенциал.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и сложность внедрения»

- Высокие первоначальные инвестиции остаются основным препятствием, поскольку внедрение интеллектуальных зданий требует дорогостоящих аппаратно-программных систем и квалифицированной рабочей силы для установки и обслуживания.

- Модернизация старых зданий с использованием интеллектуальной инфраструктуры требует структурных изменений, интеграции с устаревшими системами и увеличения сроков, что повышает как стоимость, так и сложность.

- Например, установка сенсорных сетей и блоков управления на традиционных коммерческих объектах может нарушить работу и задержать сроки реализации проекта, вызывая нежелание владельцев.

- Отсутствие стандартизированных протоколов среди решений разных поставщиков приводит к проблемам взаимодействия, усложняющим интеграцию и повышающим риск сбоев безопасности или производительности.

- Постоянные инвестиции в обновления кибербезопасности и техническое обучение увеличивают операционную нагрузку, особенно для малых предприятий с ограниченным бюджетом или техническими ресурсами.

- В заключение следует отметить, что, хотя интеллектуальные здания обещают долгосрочную экономию и эксплуатационные преимущества, высокая первоначальная стоимость и технические препятствия продолжают сдерживать их внедрение на многих рынках.

Масштаб рынка интеллектуальных зданий

Рынок сегментирован по принципу решения, услуги и типа здания.

|

Сегментация |

Субсегментация |

|

По решению |

|

|

По службе |

|

|

По типу здания

|

|

Ожидается, что в 2025 году коммерческий сегмент будет доминировать на рынке с наибольшей долей в сегменте зданий.

Ожидается, что коммерческий сегмент будет доминировать на рынке интеллектуальных зданий с наибольшей долей в 53,11% в 2025 году за счет широкого внедрения интеллектуальных систем в офисных комплексах, торговых центрах, больницах и аэропортах для повышения эффективности работы, снижения затрат на электроэнергию и улучшения условий для жильцов за счет автоматизации и централизованного управления.

Ожидается, что сегмент поддержки и обслуживания будет занимать наибольшую долю в сегменте услуг в течение прогнозируемого периода.

Ожидается, что в 2025 году сегмент поддержки и обслуживания будет доминировать на рынке с наибольшей долей рынка в 38,14% из-за растущей потребности в постоянном мониторинге систем, своевременных обновлениях программного обеспечения и технической помощи для обеспечения оптимальной производительности и безопасности интегрированных решений для интеллектуальных зданий.

Региональный анализ рынка интеллектуальных зданий

«Северная Америка занимает самую большую долю на рынке интеллектуальных зданий»

- Северная Америка занимает самую большую долю мирового рынка интеллектуальных зданий с долей рынка 35,07% благодаря своей хорошо развитой технологической инфраструктуре и раннему внедрению решений для интеллектуальных зданий.

- США лидируют с сильным сектором коммерческого строительства и растущим вниманием к энергоэффективным системам

- Высокая степень подключения к Интернету и присутствие ведущих игроков отрасли способствуют доминированию региона

- Государственная политика и стимулы поддерживают внедрение современных систем автоматизации зданий и управления энергопотреблением.

- Спрос на интегрированные системы безопасности и интеллектуальное управление особенно высок среди коммерческих и институциональных зданий.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке интеллектуальных зданий»

- Азиатско-Тихоокеанский регион переживает быстрый рост рынка интеллектуальных зданий из-за ускорения урбанизации и экономического роста.

- Такие страны, как Китай, Индия и Сингапур, вкладывают значительные средства в интеллектуальную инфраструктуру для поддержки растущего городского населения.

- Рост числа подключенных устройств и технологий искусственного интеллекта ускоряет внедрение «умных» зданий

- Государственные программы, направленные на содействие устойчивому развитию и энергоэффективности, еще больше стимулируют рост рынка

- В регионе наблюдается значительная активность как в строительстве новых зданий, так и в модернизации существующих зданий с использованием интеллектуальных систем.

Доля рынка интеллектуальных зданий

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Honeywell International Inc. (США)

- Johnson Controls Inc. (США)

- Cisco Systems Inc. (США)

- Сименс (Германия)

- IBM (США)

- Schneider Electric (Франция)

- Корпорация Intel (США)

- Huawei Technologies Co. Ltd. (Китай)

- АББ (Швейцария)

- L&T Technology Services Limited (Индия)

- 75F (США)

- Телит Синтерион (Великобритания)

- PointGrab (Израиль)

- Spacewell International (Бельгия)

- PTC (США)

- Avnet Inc. (США)

- Софтдел (Индия)

- HCL Technologies Limited (Индия)

Последние разработки на мировом рынке интеллектуальных зданий

- В мае 2024 года компания ABB Ltd. заключила партнерство с Powrmatic для поставки передовых решений по распределению электроэнергии в Канаде. Это сотрудничество объединяет передовые электротехнические продукты ABB с широкой распределительной сетью Powrmatic, стремясь удовлетворить растущий спрос на надежные и эффективные электрические системы в жилых, коммерческих и промышленных секторах по всему региону.

- В марте 2023 года Siemens Smart Infrastructure запустила Connect Box — интуитивно понятное решение IoT, предназначенное для зданий малого и среднего размера. Это новое дополнение к портфолио Siemens Xcelerator обеспечивает эффективный мониторинг производительности здания, предлагая потенциал для повышения энергоэффективности до 30% и значительного улучшения качества воздуха в помещениях, таких как школы, розничные магазины и небольшие офисы.

- В мае 2023 года компания Delta, лидер в области управления электропитанием и температурой, представила интеллектуальный общественный хаб, работающий на основе ее интеллектуальных зеленых решений на базе Интернета вещей. «Интеллектуальный устойчивый соединительный хаб» объединяет операционный центр с многофункциональной платформой управления, инвентаризацией выбросов углерода, подбором возобновляемой энергии и энергоэффективными решениями, демонстрируя, как технологии Delta способствуют устойчивому развитию в различных секторах

- В сентябре 2023 года Johnson Controls сформировала стратегическое партнерство с BT, чтобы объединить опыт Johnson Controls в области автоматизации зданий и управления энергопотреблением с цифровыми услугами BT. Цель этого партнерства — предоставить интеллектуальные решения для зданий, которые повышают энергоэффективность, сокращают выбросы углерода и поддерживают предприятия в переходе к чистым нулевым выбросам углерода.

- В июле 2023 года Siemens заключила партнерство с Prodea Investments для разработки интеллектуальных и устойчивых зданий в Греции. Сотрудничество направлено на интеграцию передовых строительных технологий Siemens для повышения энергоэффективности, комфорта и связности в проектах недвижимости Prodea, устанавливая новые стандарты устойчивости и интеллектуальных строительных решений на греческом рынке.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.