Global Payment Processor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

54.32 Billion

USD

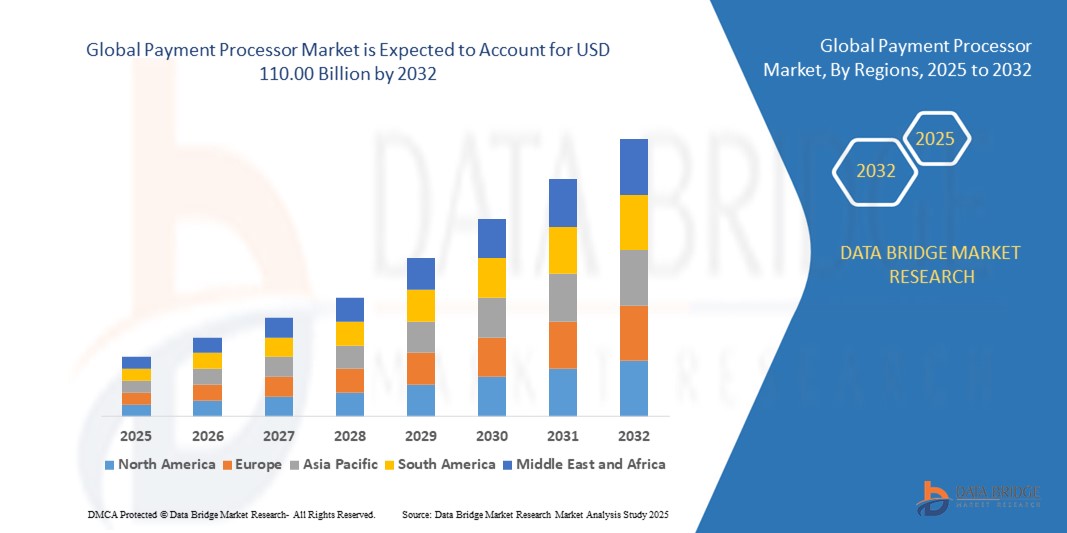

110.00 Billion

2024

2032

USD

54.32 Billion

USD

110.00 Billion

2024

2032

| 2025 –2032 | |

| USD 54.32 Billion | |

| USD 110.00 Billion | |

| % | |

|

Сегментация мирового рынка платежных систем по способу оплаты (дебетовая карта, кредитная карта, электронный кошелек, автоматизированная клиринговая палата и другие), способу развертывания (локально и в облаке), вертикали конечного пользователя (банковские финансовые услуги и страхование (BFSI), государственный сектор и коммунальные услуги, телекоммуникации и ИТ, здравоохранение, недвижимость, розничная торговля и электронная коммерция, СМИ и развлечения, туризм и гостиничный бизнес и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка платежных систем

- Объем мирового рынка платежных систем оценивался в 54,32 млрд долларов США в 2024 году и, как ожидается, достигнет 110 млрд долларов США к 2032 году при среднегодовом темпе роста 9,22% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением цифровых способов оплаты и быстрым технологическим прогрессом в инфраструктуре финансовых услуг, что приводит к увеличению объемов транзакций в секторах розничной торговли, электронной коммерции и услуг.

- Более того, растущий спрос потребителей на быстрые, безопасные и удобные платежи побуждает компании внедрять интегрированные решения для обработки платежей, которые поддерживают многоканальную торговлю, расчеты в режиме реального времени и улучшенную защиту от мошенничества. Эти факторы в совокупности значительно стимулируют рост отрасли.

Анализ рынка платежных систем

- Платежные процессоры — это технологические платформы, которые упрощают авторизацию, маршрутизацию и проведение электронных транзакций между потребителями, продавцами и финансовыми учреждениями. Эти системы поддерживают широкий спектр способов оплаты, включая карты, кошельки, ACH и платежи в режиме реального времени по различным каналам.

- Расширение рынка платежных систем обусловлено ростом цифровой коммерции, государственными инициативами, продвигающими безналичную экономику, и растущей зависимостью от безопасных, масштабируемых и управляемых данными платежных инфраструктур в различных отраслях.

- Северная Америка доминировала на рынке платежных систем с долей 32,2% в 2024 году благодаря большому объему цифровых транзакций, раннему внедрению передовых финтех-решений и хорошо развитой инфраструктуре электронной коммерции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке платежных систем в течение прогнозируемого периода благодаря быстрому росту использования мобильного интернета, расширению сферы электронной коммерции и благоприятной государственной политике в отношении цифрового охвата.

- Облачный сегмент доминировал на рынке с долей 59,1% в 2024 году благодаря масштабируемости, экономичности и простоте интеграции, которые предлагают облачные платформы. Платежные системы всё чаще используют облачную инфраструктуру для повышения скорости транзакций, аналитики в реальном времени и поддержки глобальных платёжных шлюзов. Облачное развертывание также обеспечивает плавное обновление, надёжные системы безопасности данных и упрощает соблюдение меняющихся нормативных требований, что делает его весьма привлекательным для компаний любого размера.

Область отчета и сегментация рынка платежных систем

|

Атрибуты |

Ключевые данные о рынке платежных систем |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка платежных систем

Интеграция ИИ и машинного обучения в обработку платежей

- Рынок платежных систем переживает серьезные изменения, поскольку поставщики все чаще внедряют искусственный интеллект (ИИ) и машинное обучение (МО) в мониторинг транзакций, обнаружение мошенничества и персонализированные платежные процессы, что повышает точность, скорость и безопасность.

- Например, такие лидеры отрасли, как Stripe, Adyen, Worldpay и Fiserv, используют передовые алгоритмы искусственного интеллекта для оценки поведенческих моделей, выявления подозрительной активности в режиме реального времени, автоматизации управления возвратными платежами и обеспечения динамической оценки рисков для продавцов, что приводит к снижению уровня мошенничества и повышению операционной эффективности.

- Инструменты машинного обучения поддерживают адаптивную аутентификацию, бесперебойные процессы оформления заказов и автоматизированное соответствие требованиям, что улучшает как работу торговых точек, так и удовлетворенность пользователей.

- Встроенный ИИ позволяет платежным системам персонализировать предложения, рекомендовать оптимальные маршруты оплаты, прогнозировать потребности пользователей и оптимизировать транзакционные издержки в любом масштабе.

- Использование прогнозной аналитики оптимизирует процесс подключения, улучшает принятие решений по андеррайтингу при одобрении торговых счетов и способствует максимизации доходов для платформ и торговых площадок.

- Непрерывное развитие технологий искусственного интеллекта и машинного обучения обеспечивает конкурентные преимущества, частые обновления системы и возможность быстро реагировать на возникающие векторы мошенничества и нормативные требования.

Динамика рынка платежных систем

Водитель

Вмешательство и быстрое внедрение новых технологий

- Стремительное развитие технологий, включая мобильные платежи, бесконтактные транзакции, NFC, биометрическую аутентификацию и блокчейн, ускоряет внедрение решений по обработке платежей в розничной торговле, цифровой коммерции и многоканальных средах.

- Например, такие платежные системы, как Global Payments и PayPal, лидируют в развертывании технологий оплаты в одно касание, интеграции цифровых кошельков, приема криптовалют и поддержки трансграничных платежей в режиме реального времени, чтобы удовлетворить меняющиеся ожидания потребителей в отношении удобства и гибкости.

- Распространение электронной коммерции, расширение инфраструктуры точек продаж (POS) и цифровизация малого и среднего бизнеса (МСП) дополнительно стимулируют спрос на интегрированные, автоматизированные и безопасные услуги по обработке платежей.

- Инициативы открытого банкинга, платформы на базе API и встроенные финансовые решения обеспечивают бесперебойную связь между торговцами, потребителями, банками и финтех-приложениями, создавая новые возможности для платежей и источников дохода.

- Инновации в области платежной экосистемы позволяют торговцам принимать более широкий спектр типов платежей, включая карты, кошельки и новые способы оплаты, тем самым расширяя глобальный охват и охватывая различные сегменты клиентов.

Сдержанность/Вызов

Растущие опасения по поводу безопасности

- Растущая сложность платежных экосистем в сочетании с растущей частотой и изощренностью киберугроз создает серьезные проблемы безопасности для платежных операторов, которым необходимо защищаться от утечек данных, мошенничества и несоблюдения нормативных требований.

- Например, громкие нарушения или скоординированные кибератаки могут раскрыть конфиденциальную платежную информацию или нарушить потоки транзакций, требуя от таких компаний, как Adyen и Fiserv, постоянного инвестирования в токенизацию, сквозное шифрование, соответствие стандарту PCI DSS и предотвращение мошенничества с помощью искусственного интеллекта.

- Глобальная экспансия вводит региональные правила безопасности и законы о защите данных, что создает сложность эксплуатации и требует постоянного обновления систем.

- Резкий рост числа транзакций без предъявления карты (CNP), особенно в электронной коммерции, увеличивает риск фишинга, подмены учетных данных и синтетического мошенничества.

- Доверие продавцов и потребителей зависит от способности процессоров предоставлять бесперебойные и безопасные услуги, требуя прозрачности, оповещений в режиме реального времени и надежных процессов разрешения споров.

Объем рынка платежных систем

Рынок сегментирован на основе способа оплаты, режима развертывания и вертикали конечного пользователя.

- По способу оплаты

В зависимости от способа оплаты рынок платежных систем сегментируется на дебетовые карты, кредитные карты, электронные кошельки, автоматизированные клиринговые палаты (ACH) и другие. Сегмент кредитных карт обеспечил наибольшую долю выручки рынка в 2024 году, главным образом благодаря широкому принятию платежей по кредитным картам как в физической, так и в цифровой коммерции. Кредитные карты остаются предпочтительным способом оплаты среди потребителей благодаря таким преимуществам, как бонусы, кэшбэк и кредитные лимиты. Торговые предприятия также отдают предпочтение транзакциям по кредитным картам благодаря высокой вероятности успешного проведения транзакций и глобальной совместимости. Надежность и интеграция обработки кредитных карт с инструментами предотвращения мошенничества и системами возврата платежей способствуют их доминированию на рынке.

Ожидается, что сегмент электронных кошельков будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом проникновения смартфонов, растущим спросом потребителей на бесконтактные платежи и развитием экосистемы мобильных платежных приложений. Электронные кошельки предлагают непревзойденное удобство, особенно для онлайн-платежей и платежей между физическими лицами, и поддерживаются такими дополнительными функциями, как оповещения о транзакциях, сканирование QR-кодов и интеграция с программами лояльности. Их быстрое распространение в развивающихся странах и соответствие тенденциям цифрового банкинга делают их важным катализатором роста в индустрии платежных систем.

- По режиму развертывания

По способу развертывания рынок сегментируется на локальные и облачные решения. В 2024 году на сегмент облачных решений пришлась наибольшая доля рынка – 59,1%, что обусловлено масштабируемостью, экономичностью и простотой интеграции, предлагаемыми облачными платформами. Платежные системы всё чаще используют облачную инфраструктуру для повышения скорости транзакций, аналитики в реальном времени и поддержки глобальных платёжных шлюзов. Облачное развертывание также обеспечивает плавное обновление, надёжные системы безопасности данных и упрощает соблюдение меняющихся нормативных требований, что делает его весьма привлекательным для компаний любого размера.

Ожидается, что сегмент локальных решений будет демонстрировать устойчивый рост, особенно в организациях со строгими требованиями к размещению данных и зависимостью от устаревших систем. Такие отрасли, как государственный сектор, оборона и строго регулируемые финансовые учреждения, часто предпочитают локальные решения для сохранения прямого контроля над конфиденциальными данными и соблюдения региональных правовых норм. Такая модель развертывания позволяет предприятиям настраивать инфраструктуру в соответствии со своими внутренними политиками и интегрироваться с существующими устаревшими системами. Она также обеспечивает расширенный контроль над управлением доступом, обновлениями систем и настройками безопасности. Несмотря на то, что эксплуатационные расходы, как правило, выше, предполагаемые преимущества в области безопасности и соответствия требованиям продолжают стимулировать внедрение. Таким образом, локальное развертывание остается приемлемым выбором для компаний, для которых приоритетом являются суверенитет данных и контроль над инфраструктурой.

- По вертикали конечного пользователя

По вертикали конечного пользователя рынок сегментирован на следующие сферы: банковские финансовые услуги и страхование (BFSI), государственный сектор и коммунальные услуги, телекоммуникации и ИТ, здравоохранение, недвижимость, розничная торговля и электронная коммерция, СМИ и развлечения, туризм и гостиничный бизнес и другие. Сегмент BFSI обеспечил наибольшую долю выручки в 2024 году, поскольку финансовые организации все активнее инвестируют в надежные системы обработки платежей для управления растущими объемами транзакций и повышения качества обслуживания клиентов. Ключевыми отличительными особенностями сектора BFSI являются развитая система обнаружения мошенничества, возможности мгновенных расчетов и платформы на базе API. Соблюдение нормативных требований, прозрачность данных и надежность систем имеют первостепенное значение, что побуждает банки и страховые компании отдавать приоритет передовым технологиям обработки.

Прогнозируется, что сегмент розничной торговли и электронной коммерции будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать бурный рост популярности онлайн-покупок, многоканальной торговли и мобильных платежей. Ритейлерам необходима бесперебойная обработка транзакций в режиме реального времени с поддержкой мультивалютности и интегрированными функциями взаимодействия с клиентами, такими как отслеживание лояльности и персонализированные предложения. Расширение глобальных платформ электронной коммерции и моделей прямой оплаты для потребителей побуждает продавцов внедрять гибкие и безопасные решения для обработки платежей в больших масштабах.

Региональный анализ рынка платежных систем

- Северная Америка доминировала на рынке платежных систем с наибольшей долей выручки в 32,2% в 2024 году благодаря большому объему цифровых транзакций, раннему внедрению передовых финтех-решений и хорошо развитой инфраструктуре электронной коммерции.

- Компании и потребители в регионе все больше полагаются на безопасные, эффективные и работающие в режиме реального времени решения по обработке платежей, чему способствуют широкое использование кредитных карт, внедрение мобильных кошельков и проникновение высокоскоростного интернета.

- Сильная нормативно-правовая база региона, а также присутствие крупных финансовых учреждений и поставщиков платежных технологий продолжают способствовать широкому внедрению инновационных процессинговых платформ в различных отраслях.

Обзор рынка платежных систем США

Рынок платёжных систем США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря резкому росту безналичных транзакций и постоянным инновациям в области цифровых платёжных технологий. Присутствие ведущих финтех-игроков, а также высокий потребительский спрос на бесконтактные платежи, цифровые кошельки и услуги «купи сейчас — плати потом» способствуют быстрому расширению рынка. Растущая зависимость от облачных платформ обработки платежей, обусловленная аналитикой данных в режиме реального времени, интеграцией API и выявлением мошенничества на основе искусственного интеллекта, продолжает повышать эффективность и безопасность рынка в таких секторах, как розничная торговля, банковские и финансовые услуги (BFSI) и здравоохранение.

Обзор европейского рынка платежных систем

Ожидается, что европейский рынок платёжных систем будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать сильная регуляторная поддержка цифровых платежей и реализация общеевропейских платёжных инициатив. Отказ от наличных в сочетании с активным проникновением электронной коммерции стимулирует спрос на надёжные многоканальные решения для обработки платежей. Европейские компании внедряют передовые процессоры, чтобы удовлетворить растущие ожидания потребителей в отношении скорости, безопасности и многоканальной поддержки, особенно в таких секторах, как розничная торговля, государственный сектор и телекоммуникации.

Обзор рынка платежных систем Великобритании

Ожидается, что рынок платёжных систем Великобритании значительно расширится в течение прогнозируемого периода благодаря растущему интересу потребителей к мобильным и бесконтактным платежам. Открытая банковская система Великобритании и благоприятная для финтех-технологий среда способствуют быстрому внедрению инновационных решений для обработки платежей. В условиях технологически грамотного населения и высокой степени цифровизации розничной экосистемы спрос на удобные и безопасные платформы для совершения транзакций продолжает расти как онлайн, так и в обычных магазинах.

Обзор рынка платежных систем Германии

Прогнозируется, что рынок платежных систем Германии будет расти высокими среднегодовыми темпами, чему будет способствовать рост цифровизации финансовых услуг и устойчивый переход к безналичным платежам. Рынок выигрывает от устойчивого банковского сектора Германии, развития электронной коммерции и растущего доверия потребителей к цифровым финансовым инструментам. Компании внедряют решения для обработки данных, обеспечивающие защиту данных, соответствие нормам ЕС и интеграцию с корпоративными системами, что способствует их дальнейшему внедрению.

Обзор рынка платежных систем Азиатско-Тихоокеанского региона

Ожидается, что рынок платёжных систем Азиатско-Тихоокеанского региона будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено цифровой трансформацией экономик таких стран, как Китай, Индия и Юго-Восточная Азия. Стремительный рост использования мобильного интернета, расширение сферы электронной коммерции и благоприятная государственная политика в области цифровой интеграции ускоряют внедрение современных платёжных систем. Развивающаяся финтех-экосистема региона и растущий спрос на решения для трансграничных платежей в режиме реального времени дополнительно стимулируют рост рынка.

Обзор рынка платежных систем Японии

Рынок платёжных систем в Японии набирает обороты благодаря устойчивому переходу страны на безналичный режим и акценту на удобство и безопасность. Инфраструктура обработки платежей в Японии развивается, поддерживая мобильные кошельки, платежи по QR-кодам и интегрированные системы точек продаж. Ключевыми факторами расширения рынка являются государственные инициативы по развитию безналичных платежей и растущее использование цифровых платформ в транспортной сфере, розничной торговле и гостиничном бизнесе.

Обзор рынка платежных систем Китая

Рынок платёжных систем Китая занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря доминированию мобильных платежей и высокому проникновению цифровых финансовых услуг. Такие платформы, как Alipay и WeChat Pay, глубоко интегрированы в повседневную жизнь потребителей, обеспечивая огромные объёмы транзакций в режиме реального времени. Усилия правительства по цифровизации финансовой сферы и развитие «умных городов» дополнительно повышают спрос на гибкие, масштабируемые и безопасные решения для обработки платежей как в городских, так и в сельских районах.

Доля рынка платежных систем

В индустрии обработки платежей лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- ACI Worldwide (США)

- PayPal, Inc. (США)

- Novatti Group Ltd (Австралия)

- Global Payments Inc. (США)

- Виза (США)

- Stripe, Inc. (Ирландия)

- Google, LLC (США)

- Finastra. (Великобритания)

- SAMSUNG (Южная Корея)

- Amazon Web Services, Inc. (США)

- Financial Software & Systems Pvt. Ltd. (США)

- Aurus Inc. (США)

- Адьен (Нидерланды)

- Apple Inc. (США)

- Fiserv, Inc. (США)

- WEX Inc. (США)

- банковская карта (США)

- Mastercard. (США)

Последние события на мировом рынке платежных систем

- В августе 2024 года компания Razorpay запустила технологию Push Provisioning — первое в своем роде нововведение в индийской платежной индустрии, позволяющее продавцам токенизировать карты клиентов в момент их выпуска. Этот стратегический шаг значительно повышает эффективность подключения пользователей и оплаты, увеличивая количество активаций карт до 40% и повышая коэффициент конверсии на 5%. Razorpay, первый игрок на рынке, внедривший эту функцию, устанавливает новый стандарт цифровых транзакций с использованием карт, укрепляя свои позиции ключевого поставщика безопасных и бесперебойных платежей в Индии.

- В августе 2024 года компания Adyen, глобальный лидер в области платёжных решений, объявила о выходе на рынок Индии после получения разрешения Резервного банка Индии на осуществление деятельности в качестве агрегатора онлайн-платежей. Это разрешение позволяет Adyen обрабатывать как внутренние, так и трансграничные транзакции, расширяя возможности компании по обслуживанию международных и локальных продавцов на одном из самых быстрорастущих платёжных рынков мира. Компания также создала технологический центр в Бангалоре для стимулирования платёжных инноваций, продемонстрировав свою долгосрочную приверженность укреплению инфраструктуры цифровых платежей в Индии и удовлетворению потребностей быстро растущей потребительской базы.

- В январе 2020 года PayPal Holdings Inc. заключила стратегическое партнерство с UnionPay International (UPI) с целью расширения своей глобальной сети приема платежей. В рамках соглашения PayPal взяла на себя обязательство обеспечить прием карт UnionPay везде, где используется PayPal. Это сотрудничество открыло для держателей карт UnionPay значительные возможности для трансграничной торговли и расширило возможности приема международных платежей PayPal, особенно в Азии, что привело к увеличению объемов транзакций и охвату продавцов на обеих платформах.

- В январе 2020 года компания PayU приобрела контрольный пакет цифровой кредитной платформы PaySense, что ознаменовало собой ключевую консолидацию на рынке потребительского кредитования в Индии. Сделка включала интеграцию платформы PayU LazyPay с PaySense для создания полнофункциональной цифровой кредитной платформы, адаптированной для индийских потребителей. Это слияние расширило возможности PayU в области андеррайтинга, оценки рисков и выдачи кредитов, что позволило компании лучше удовлетворять растущий спрос на быстрые, цифровые кредитные решения в развивающейся финтех-экосистеме Индии.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.