Global Intravenous Access Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.28 Billion

USD

11.42 Billion

2024

2032

USD

7.28 Billion

USD

11.42 Billion

2024

2032

| 2025 –2032 | |

| USD 7.28 Billion | |

| USD 11.42 Billion | |

| % | |

|

Global Intravenous Access Devices Market Segmentation, By Product (Intravenous Catheters, Intravenous Infusion Pumps, and Intravenous Needles), End User (Hospitals and Clinics, Ambulatory Surgery Centers, Dialysis Centers, Home Care, and Others), Application (Medication Administration, Administration of Fluid and Nutrition, Transfusion of Blood Products, and Diagnostic Testing) – Industry Trends and Forecast to 2032

Intravenous Access Devices Market Analysis

The intravenous access devices market is expanding due to the increasing demand for efficient and safe intravenous (IV) therapies across various healthcare settings. Intravenous devices are essential for administering fluids, medications, blood products, and nutrition, especially for patients in critical care, hospitals, and ambulatory surgery centers. The market is driven by the rising prevalence of chronic diseases, an aging population, and a surge in the need for surgical procedures requiring IV access. In addition, advancements in technology are significantly improving the design and safety features of IV devices. For instance, the development of needle-free blood collection systems such as BD's PIVO Pro and innovations in safety IV catheters, such as B. Braun's Introcan Safety 2, help minimize the risk of needle-stick injuries and prevent exposure to bloodborne pathogens. Furthermore, companies are focusing on improving the functionality of IV catheters, with features such as multi-access blood control and dual-lumen catheters. The integration of smart technologies, such as connected infusion pumps, is enhancing patient safety and reducing medical errors. As healthcare infrastructure improves globally, especially in emerging regions, the intravenous access devices market is expected to see substantial growth in the coming years.

Intravenous Access Devices Market Size

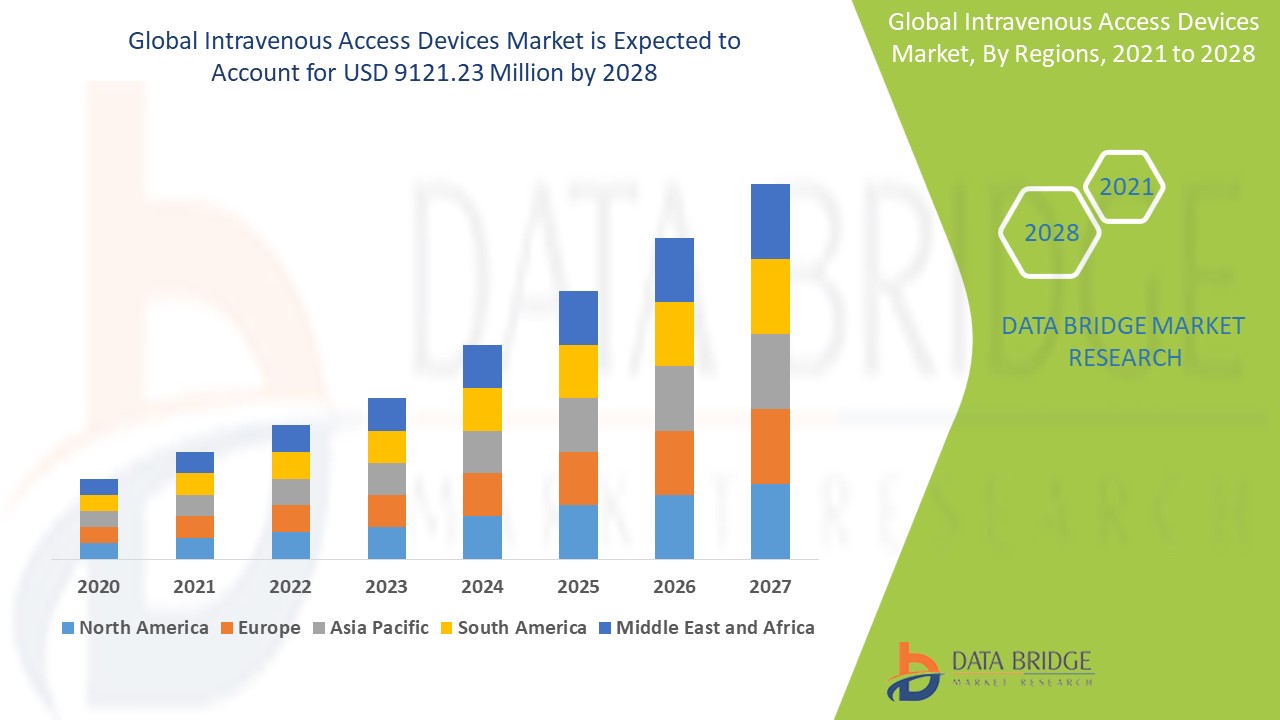

The global intravenous access devices market size was valued at USD 7.28 billion in 2024 and is projected to reach USD 11.42 billion by 2032, with a CAGR of 5.78% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Intravenous Access Devices Market Trends

“Increasing Adoption of Safety Features”

Одной из заметных тенденций на рынке устройств для внутривенного доступа является все более широкое внедрение функций безопасности, направленных на снижение риска травм от уколов иглой и улучшение результатов лечения пациентов. Такие устройства, как BD PIVO Pro, устройство для забора крови без использования иглы, и внутривенный катетер Introcan Safety 2 от B. Braun, набирают значительную популярность благодаря своим улучшенным функциям безопасности. Эти инновации помогают защитить работников здравоохранения от потенциального воздействия патогенов, передающихся через кровь, и снизить риск осложнений, таких как инфекции. Кроме того, достижения в области интеллектуальных инфузионных насосов, которые предлагают мониторинг в реальном времени и автоматическую доставку лекарств, способствуют лучшему управлению внутривенной терапией, особенно в отделениях интенсивной терапии. Например, такие компании, как Medtronic и Teleflex, интегрируют цифровые решения в свои инфузионные устройства, что позволяет проводить более точное и эффективное лечение. Поскольку системы здравоохранения сосредоточены на повышении безопасности пациентов и поставщиков услуг, рынок устройств для внутривенного доступа продолжает расширяться, обусловленный этими технологическими инновациями.

Область применения отчета и сегментация рынка устройств для внутривенного доступа

|

Атрибуты |

Ключевые данные о рынке устройств для внутривенного доступа |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

BD (США), B. Braun SE (Германия), Teleflex Incorporated (США), Medtronic (Ирландия), Smiths Group plc (Великобритания), Pfizer Inc. (США), Fresenius Medical Care AG (Германия), Baxter (США), Siemens Healthineers AG (Германия), Terumo Corporation (Япония), Nipro Europe Group Companies (Бельгия), Edwards Lifesciences Corporation (США), General Electric Company (США), AngioDynamics (США), Cook (США), Deltamed (Бельгия), Galt Medical Corp. (США), ICU Medical, Inc. (США) и Retractable Technologies, Inc (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка устройств для внутривенного доступа

Устройства для внутривенного доступа — это медицинские инструменты, которые используются для обеспечения прямого доступа к кровотоку пациента через вену. Эти устройства облегчают введение жидкостей, лекарств, продуктов крови и питательных веществ, и они необходимы в различных медицинских учреждениях, включая больницы, клиники и домашнее здравоохранение .

Динамика рынка устройств для внутривенного доступа

Драйверы

- Рост распространенности хронических заболеваний

Растущая распространенность хронических заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, значительно увеличивает спрос на устройства для внутривенного доступа. По данным Всемирной организации здравоохранения (ВОЗ), хронические заболевания являются причиной примерно 70% всех смертей в мире, причем сердечно-сосудистые заболевания являются основной причиной, за которыми следуют рак и диабет. Эти состояния часто требуют длительной внутривенной терапии , включая химиотерапию, инфузии инсулина и лечение боли. Например, онкологические больные, проходящие химиотерапию, полагаются на внутривенный доступ для введения лечебных препаратов, а больным диабетом может потребоваться внутривенное введение инсулина в условиях больницы во время острых эпизодов. Поскольку число людей, у которых диагностируются эти состояния, продолжает расти, особенно среди стареющего населения, потребность в надежных и эффективных устройствах для внутривенного доступа быстро растет. Эта тенденция подчеркивает важность внутривенных устройств в лечении хронических заболеваний и способствует расширению рынка устройств для внутривенного доступа.

- Растет число хирургических операций по всему миру

Растущее число хирургических процедур во всем мире обуславливает спрос на устройства для внутривенного доступа, поскольку они необходимы для подачи анестезии, лекарств и жидкостей во время и после операций. По данным Всемирной организации здравоохранения (ВОЗ), ежегодно в мире проводится более 230 миллионов операций, и это число продолжает расти по мере старения населения и развития медицинских технологий. Устройства для внутривенного доступа, такие как катетеры и инфузионные насосы, имеют решающее значение в этих условиях для безопасного введения анестезии и послеоперационного ухода. Например, внутривенные катетеры используются для введения анестезии во время операций и необходимы для управления жидкостью, снятия боли и введения антибиотиков после операции. По мере роста числа плановых и экстренных операций, особенно в таких регионах, как Северная Америка и Европа, ожидается, что спрос на эффективные устройства для внутривенного доступа будет расти, что еще больше подстегнет рост рынка. Этот рост хирургических процедур является ключевым фактором рынка, способствующим мировому спросу на современные устройства для внутривенного доступа.

Возможности

- Растущий прогресс в области технологий

Достижения в области технологий в значительной степени стимулируют рынок устройств для внутривенного доступа, а такие инновации, как безыгольные системы, интеллектуальные инфузионные насосы и более безопасные внутривенные катетеры, обеспечивают повышенную безопасность пациентов и лучшие результаты лечения. Например, безыгольные системы, такие как PIVO Pro от BD, позволяют собирать кровь без необходимости использования традиционных игл, что снижает риск травм от уколов иглой, что является серьезной проблемой в здравоохранении. Кроме того, интеллектуальные инфузионные насосы, такие как разработанные такими компаниями, как Medtronic, обеспечивают автоматизированную подачу лекарств с точным дозированием и непрерывным мониторингом, что снижает человеческий фактор и повышает эффективность лечения. Разработка внутривенных катетеров со встроенными механизмами безопасности, такими как Introcan Safety 2 от B. Braun, помогает предотвращать травмы от уколов иглой и минимизировать воздействие патогенов, передающихся через кровь. Эти инновации делают устройства для внутривенного доступа более безопасными и эффективными, открывая новые рыночные возможности, особенно в условиях, требующих высоких стандартов ухода, таких как больницы и хирургические центры. Поскольку эти технологии становятся все более доступными, они готовы и дальше расширять мировой рынок устройств для внутривенного доступа.

- Расширение медицинских учреждений в развивающихся регионах

Расширение медицинских учреждений в развивающихся регионах в сочетании с достижениями в области медицинских технологий создает значительные возможности для роста рынка устройств для внутривенного доступа. Например, страны Азиатско-Тихоокеанского региона и Африки все больше инвестируют в инфраструктуру здравоохранения, строя новые больницы, клиники и хирургические центры для размещения своего растущего населения и растущих потребностей в здравоохранении. Это сочетается с внедрением передовых медицинских технологий, таких как интеллектуальные инфузионные насосы и более безопасные, более эффективные внутривенные катетеры. В таких странах, как Индия и Китай, где доступ к здравоохранению быстро улучшается, спрос на надежные устройства для внутривенного доступа растет по мере проведения большего количества операций, лечения рака и долгосрочной терапии. Например, инфузионные системы Medtronic, которые обеспечивают большую точность и безопасность, становятся неотъемлемой частью в этих регионах для улучшения ухода за пациентами. По мере модернизации и расширения систем здравоохранения эти инновации стимулируют спрос на передовые решения для внутривенного доступа, что делает его значительной рыночной возможностью в развивающихся экономиках.

Ограничения/Проблемы

- Осложнения и риск заражения

Осложнения и риск инфицирования остаются значительными проблемами на рынке устройств для внутривенного (IV) доступа, поскольку эти устройства подвержены возникновению серьезных проблем со здоровьем, включая катетер-ассоциированные инфекции кровотока (CABSI). Например, если внутривенные катетеры не обслуживаются должным образом или остаются на месте в течение длительного времени, бактерии могут попасть в кровоток, что приведет к потенциально опасным для жизни инфекциям. Этот риск особенно высок у пациентов в критическом состоянии или тех, кому требуется длительная внутривенная терапия, например, у онкологических больных, проходящих химиотерапию, или у пациентов в отделениях интенсивной терапии. Инфекции могут привести к более длительному пребыванию в больнице, увеличению медицинских расходов и повышению уровня смертности. Кроме того, для лечения этих инфекций часто требуется использование более сильных, более дорогих антибиотиков и дополнительных медицинских процедур, что увеличивает финансовое бремя. Наличие инфекций влияет на результаты лечения пациентов и создает значительные операционные проблемы для поставщиков медицинских услуг, поскольку они должны инвестировать в более эффективные методы контроля инфекций, методы стерилизации и системы мониторинга для снижения этих рисков. В результате высокий риск инфицирования, связанный с устройствами для внутривенного доступа, ограничивает их широкое распространение и эффективность, что делает это ключевым препятствием на пути роста рынка.

- Высокие затраты и проблемы возмещения

Высокие затраты и проблемы возмещения представляют собой существенную проблему на рынке устройств для внутривенного (IV) доступа, поскольку передовые технологии IV часто сопряжены со значительным финансовым бременем, которое может ограничить их доступность и широкое внедрение. Например, устройства с антимикробным покрытием или те, которые предназначены для длительного использования, такие как периферически вводимые центральные катетеры (PICC), часто стоят дороже традиционных устройств из-за их современных материалов и конструкции. Эти более высокие затраты особенно обременительны для больниц, особенно в регионах с ограниченными бюджетами здравоохранения или где ставки возмещения низкие. Во многих случаях страховые компании могут не полностью покрывать стоимость этих современных устройств для IV, заставляя поставщиков медицинских услуг и пациентов нести финансовое бремя. В результате больницы могут выбирать более дешевые, менее эффективные альтернативы, несмотря на потенциал для лучших результатов для пациентов с более передовыми вариантами. Отсутствие адекватного возмещения еще больше усугубляет финансовые проблемы, с которыми сталкиваются поставщики медицинских услуг, особенно в регионах с высокими расходами из собственного кармана пациентов. Эти финансовые барьеры, а также сложности с возмещением расходов, препятствуют внедрению инновационных устройств для внутривенного доступа, сдерживая рост рынка и ограничивая возможности пациентов получать пользу от усовершенствованных вариантов лечения.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Объем рынка устройств для внутривенного доступа

Рынок сегментирован на основе продукта, конечного пользователя и приложения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Продукт

- Внутривенные катетеры

- Внутривенные инфузионные насосы

- Внутривенные иглы

Конечный пользователь

- Больницы и клиники

- Центры амбулаторной хирургии

- Центры диализа

- Уход на дому

- Другие

Приложение

- Администрация по приему лекарств

- Введение жидкости и питания

- Переливание продуктов крови

- Диагностическое тестирование

Региональный анализ рынка устройств для внутривенного доступа

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, продуктам, конечным пользователям и областям применения, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке устройств для внутривенного доступа, что обусловлено ростом численности пожилого населения и ростом заболеваемости хроническими заболеваниями. Хорошо налаженная инфраструктура здравоохранения и передовые медицинские технологии в регионе способствуют спросу на внутривенные устройства. Кроме того, большее количество госпитализаций и процедур в Северной Америке дополнительно подпитывает рост рынка. Эти факторы в сочетании с растущей потребностью в эффективном и надежном внутривенном доступе поддерживают доминирование рынка в регионе.

Ожидается, что Азиатско-Тихоокеанский регион испытает самый высокий рост рынка устройств для внутривенного доступа с 2025 по 2032 год, что обусловлено ростом заболеваемости целевыми заболеваниями и ростом пожилого населения. Улучшение инфраструктуры здравоохранения региона и расширение доступа к передовым медицинским технологиям еще больше ускоряют расширение рынка. Увеличение инвестиций в здравоохранение и повышение осведомленности о ведении заболеваний также играют ключевую роль в стимулировании роста рынка. По мере развития систем здравоохранения и роста спроса на лучшие варианты лечения рынок Азиатско-Тихоокеанского региона должен стать свидетелем значительного развития в этот период.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка устройств для внутривенного доступа

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка устройств для внутривенного доступа являются:

- БД (США)

- B. Braun SE (Германия)

- Teleflex Incorporated (США)

- Medtronic (Ирландия)

- Smiths Group plc (Великобритания)

- Pfizer Inc. (США)

- Fresenius Medical Care AG (Германия)

- Бакстер (США)

- Siemens Healthineers AG (Германия)

- Корпорация Terumo (Япония)

- Группа компаний Nipro Europe (Бельгия)

- Корпорация Edwards Lifesciences (США)

- General Electric Company (США)

- АнгиоДинамика (США)

- Кук (США)

- Дельтамед (Бельгия)

- Galt Medical Corp. (США)

- ICU Medical, Inc. (США)

- Retractable Technologies, Inc (США)

Последние разработки на рынке устройств для внутривенного доступа

- В ноябре 2023 года компания BD представила PIVO Pro — новаторское устройство для забора крови без иглы. Это первое устройство, которое легко интегрируется как с долгосрочными, так и с интегрированными периферическими внутривенными катетерами, включая систему Nexiva, которая теперь оснащена одобренным FDA NearPort IV Access

- В октябре 2023 года компания B. Braun Medical Inc. выпустила катетер Introcan Safety 2 IV, включающий многоканальный контроль крови для улучшения пассивной профилактики уколов иглой. Конструкция направлена на снижение воздействия крови на врачей, сводя к минимуму риск передачи патогенов через кровь во время внутривенных процедур.

- В июне 2023 года компания Teleflex Incorporated заключила два соглашения о групповых закупках с Premier, Inc., что позволило членам Premier получить доступ к эксклюзивным ценам и условиям на продукцию Teleflex для центрального венозного и артериального сосудистого доступа.

- В июле 2022 года компания B. Braun Medical Inc. представила свой новый внутривенный катетер Introcan Safety 2 с одноразовым контролем крови. Это нововведение призвано повысить безопасность внутривенного доступа для врачей за счет снижения риска травм от уколов иглой и контакта с кровью.

- В мае 2022 года Access Vascular, Inc. (AVI) получила разрешение FDA 510(k) на свой двухпросветный катетер HydroPICC. Изготовленный из того же фирменного гидрофильного биоматериала, что и однопросветные катетеры HydroPICC и HydroMID® от AVI, он продемонстрировал значительное снижение осложнений, таких как окклюзии, тромбоз глубоких вен, флебит и замена катетера в недавних исследованиях.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.