Global Aerospace Composites Market

Размер рынка в млрд долларов США

CAGR :

%

USD

29.09 Billion

USD

61.69 Billion

2024

2032

USD

29.09 Billion

USD

61.69 Billion

2024

2032

| 2025 –2032 | |

| USD 29.09 Billion | |

| USD 61.69 Billion | |

| % | |

|

Сегментация мирового рынка композитных материалов для аэрокосмической промышленности по смоле (термореактивная и термопластичная), типу волокна (композиты на основе углеродного волокна, керамические волокнистые композиты, стекловолоконные композиты и другие), типу матрицы (полимерная матрица, керамическая матрица и металлическая матрица), применению (внутренняя и внешняя), производственному процессу (автоматизированная укладка ленты (ATL) и автоматизированная укладка волокна (AFP), укладка, литьевое прессование смолы, намотка нитей и другие), типу самолета (коммерческие самолеты, деловая и общая авиация, гражданские вертолеты, военные самолеты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка композитных материалов для аэрокосмической отрасли

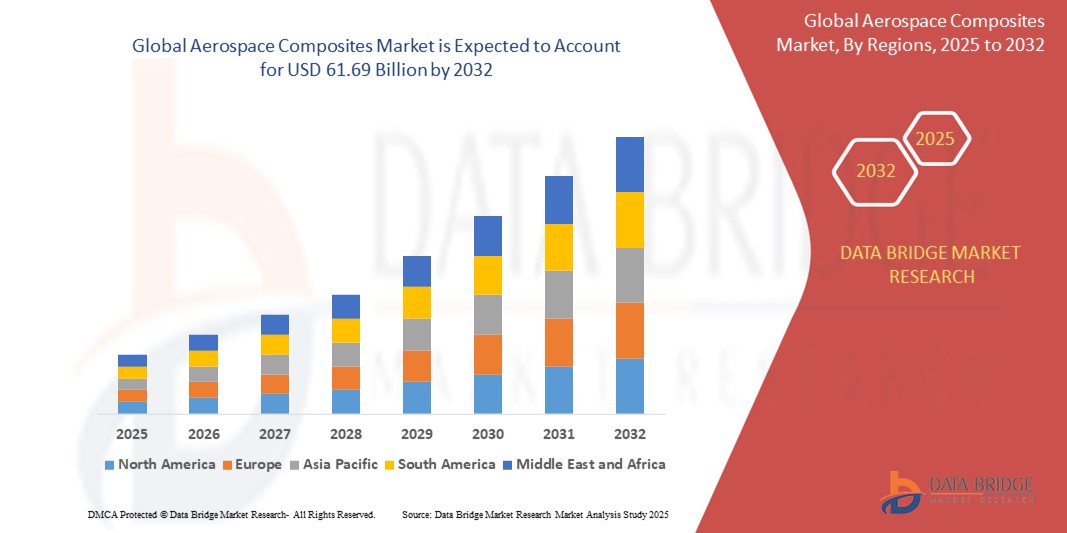

- Объем мирового рынка композитных материалов для аэрокосмической отрасли оценивается в 29,09 млрд долларов США в 2024 году и, как ожидается , достигнет 61,69 млрд долларов США к 2032 году при среднегодовом темпе роста 9,85% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как растущий спрос на легкие и экономичные материалы в аэрокосмической промышленности, растущее внедрение современных композитных материалов для улучшения характеристик самолетов и продолжающееся расширение промышленности в странах с развивающейся экономикой, поддерживающее рост авиации.

Анализ рынка композитных материалов для аэрокосмической отрасли

- Композитные материалы для аэрокосмической отрасли являются важнейшими материалами, используемыми в различных аэрокосмических приложениях, включая коммерческие самолеты, военные самолеты, вертолеты и космические аппараты, обеспечивая легкость, высокую прочность и коррозионную стойкость.

- Спрос на композитные материалы для аэрокосмической отрасли в значительной степени обусловлен необходимостью повышения топливной эффективности, строгими нормами выбросов и стремлением к использованию легких материалов для улучшения характеристик самолетов и снижения эксплуатационных расходов.

- Северная Америка доминирует на мировом рынке композитных материалов для аэрокосмической отрасли, на ее долю в 2024 году придется около 41,91% доли рынка. Это доминирование объясняется наличием ведущих производителей аэрокосмической отрасли, передовыми возможностями в области исследований и разработок, а также правительственными инициативами, поддерживающими инновации в аэрокосмической отрасли.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на мировом рынке композитных материалов для аэрокосмической отрасли, что обусловлено быстрой индустриализацией, расширением производственных мощностей в аэрокосмической отрасли и ростом инвестиций в секторы коммерческой и оборонной авиации.

- Сегмент композитов из углеродного волокна, как ожидается, будет доминировать на мировом рынке композитов для аэрокосмической отрасли, занимая примерно 45% от общей доли рынка. Это доминирование обусловлено превосходным соотношением прочности к весу углеродного волокна, превосходной усталостной прочностью и растущим внедрением в коммерческое и военное самолетостроение

Область применения отчета и сегментация рынка композитных материалов для аэрокосмической отрасли

|

Атрибуты |

Ключевые данные о рынке композитных материалов для аэрокосмической отрасли |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка композитов для аэрокосмической отрасли

«Достижения в области легких материалов и интеграция технологий интеллектуального производства»

- Ключевой тенденцией на мировом рынке композитных материалов для аэрокосмической отрасли является растущее использование современных легких композитных материалов, таких как полимеры, армированные углеродным волокном (CFRP), и термопластичные композиты для повышения топливной эффективности и снижения веса самолета.

- Эти материалы в сочетании с интеллектуальными производственными технологиями, такими как автоматизация, аддитивное производство и мониторинг качества в режиме реального времени, повышают точность производства, сокращают отходы и ускоряют процессы сборки самолетов, тем самым улучшая общие характеристики и устойчивость аэрокосмической отрасли.

- Например, в марте 2024 года корпорация Hexcel расширила ассортимент высокопроизводительных композитных материалов на основе углеродного волокна для аэрокосмической отрасли, предназначенных для коммерческих самолетов следующего поколения, обеспечивая как более легкие, так и более прочные конструкции планера.

- Эти инновации способствуют более широкому внедрению композитных материалов в аэрокосмической отрасли, позволяя производителям соблюдать строгие стандарты выбросов, сокращать эксплуатационные расходы и улучшать эксплуатационные характеристики воздушных судов на протяжении всего жизненного цикла, в конечном итоге преобразуя аэрокосмическую отрасль в сторону более устойчивой и эффективной деятельности.

Динамика рынка композитных материалов для аэрокосмической отрасли

Водитель

«Растущий спрос в связи с расширением аэрокосмического и оборонного секторов»

- Быстрый рост аэрокосмической и оборонной промышленности во всем мире, обусловленный увеличением объемов авиаперевозок, модернизацией обороны и спросом на экономичные самолеты, значительно стимулирует внедрение современных композитных материалов в аэрокосмической отрасли.

- Поскольку страны с развивающейся экономикой вкладывают значительные средства в расширение своей аэрокосмической инфраструктуры и флота, потребность в легких, прочных и высокопроизводительных композитных материалах продолжает расти для повышения эффективности и безопасности воздушных судов.

- Производители аэрокосмической техники также уделяют особое внимание разработке индивидуальных композитных решений, которые соответствуют строгим отраслевым стандартам по снижению веса, прочности и термостойкости, помогая улучшить общие характеристики самолета и сократить выбросы.

Например,

- В январе 2024 года компания Toray Industries объявила о заключении контракта на поставку передовых препрегов из углеродного волокна для следующего поколения коммерческих самолетов ведущему производителю аэрокосмической техники, что позволит повысить легкость конструкции и топливную экономичность.

- Благодаря увеличению производства самолетов и ужесточению экологических норм мировой рынок композитных материалов для аэрокосмической отрасли демонстрирует устойчивый рост, особенно в регионах с расширяющимися возможностями коммерческой авиации и обороны.

Возможность

«Расширение использования перерабатываемых и устойчивых композитных материалов»

- Растущие экологические проблемы и более строгие правила заставляют производителей аэрокосмической отрасли изучать перерабатываемые и биокомпозитные материалы для сокращения углеродного следа от производства и утилизации самолетов.

- Достижения в области устойчивых композитных материалов, таких как термопластичные смолы и армирование натуральными волокнами, открывают потенциал для создания более легких и экологически чистых альтернатив без ущерба для производительности и долговечности.

- Ожидается, что возможность переработки композитных материалов для аэрокосмической промышленности на завершающих этапах жизненного цикла и снижение зависимости от первичных материалов откроет новые сегменты рынка и укрепит обязательства по обеспечению устойчивого развития в аэрокосмической промышленности.

Например,

- В апреле 2024 года компания Solvay запустила новую линейку перерабатываемых композитных материалов аэрокосмического класса, призванных снизить воздействие на окружающую среду при сохранении структурной целостности, что вызвало быстрый интерес у крупных производителей самолетов.

- Интеграция в целях внедрения устойчивых материалов представляет собой многообещающую возможность для компаний внедрять инновации и дифференцировать свои продуктовые портфели, согласуясь с глобальными целями устойчивого развития.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и сложность производства»

- Рынок композитных материалов для аэрокосмической отрасли сталкивается со значительными трудностями из-за высоких первоначальных инвестиций, необходимых для современных композитных материалов, и специализированных производственных процессов.

- Производство композитных материалов аэрокосмического класса требует дорогостоящего сырья, сложного оборудования и квалифицированной рабочей силы, что приводит к высоким капитальным затратам, которые могут оказаться непомерно высокими, особенно для малых и средних производителей.

- Кроме того, эксплуатационные расходы, связанные с контролем качества, процессами отверждения и соблюдением строгих стандартов безопасности в аэрокосмической отрасли, увеличивают финансовую и техническую нагрузку на производителей.

Например,

- В отчете по анализу рынка, подготовленном McKinsey & Company в марте 2024 года, подчеркивается, что начинающие производители аэрокосмической продукции в развивающихся регионах сталкиваются с высокими затратами на интеграцию передовых композитных технологий, что ограничивает их конкурентоспособность.

- Эти проблемы, связанные со стоимостью, могут замедлить внедрение новых композитных материалов и передовых производственных технологий, потенциально препятствуя расширению рынка и инновациям в некоторых регионах.

Масштаб рынка композитных материалов для аэрокосмической отрасли

Рынок сегментирован по типу смолы, волокна, матрицы, области применения и типу самолета.

|

Сегментация |

Субсегментация |

|

По смоле |

|

|

По типу волокна |

|

|

По типу матрицы |

|

|

По применению |

|

|

По производственному процессу |

|

|

По типу самолета |

|

Прогнозируется, что в 2025 году сегмент композитов на основе углеродного волокна будет доминировать на рынке промышленных котлов, имея наибольшую долю в сегменте волоконного типа.

Ожидается, что сегмент композитов из углеродного волокна займет около 45% от общей доли рынка. Это доминирование объясняется превосходным соотношением прочности к весу углеродного волокна, превосходной усталостной прочностью и способностью значительно снижать вес самолета, что приводит к повышению топливной эффективности и снижению выбросов. Композиты из углеродного волокна обеспечивают высокую производительность и долговечность, что делает их предпочтительным выбором для коммерческих и военных аэрокосмических приложений. Кроме того, увеличение инвестиций в передовые технологии производства композитов и расширение использования в новых программах по производству самолетов еще больше способствуют принятию композитов из углеродного волокна во всем мире.

Ожидается, что в прогнозируемый период наибольшая доля в сегментах смол будет приходиться на сегмент термопластиков.

Прогнозируется, что сегмент термопластиков будет доминировать на рынке композитов для аэрокосмической промышленности с долей рынка 57,3% в 2025 году. Это доминирование обусловлено превосходной ударопрочностью термопластичных композитов, пригодностью к вторичной переработке и более быстрой обработкой по сравнению с термореактивными композитами. Термопластичные материалы обладают такими преимуществами, как повышенная долговечность, ремонтопригодность и гибкость конструкции, что делает их все более предпочтительными в аэрокосмическом производстве. Растущий спрос на легкие, устойчивые материалы и достижения в технологиях термопластичных композитов обуславливают прочную позицию этого сегмента на рынке.

Региональный анализ рынка аэрокосмических композитов

«Северная Америка занимает самую большую долю на рынке композитных материалов для аэрокосмической отрасли»

- Северная Америка доминирует на мировом рынке композитных материалов для аэрокосмической отрасли, на ее долю в 2024 году придется около 41,91% доли рынка.

- США занимают значительную долю (примерно 35,5%) на североамериканском рынке аэрокосмических композитов. Это обусловлено сильным присутствием в аэрокосмическом производстве, растущим спросом на легкие и экономичные самолеты и продолжающимся технологическим прогрессом в области композитных материалов.

- Хорошо развитая аэрокосмическая инфраструктура, значительные инвестиции в НИОКР со стороны крупных аэрокосмических компаний и государственная поддержка инноваций еще больше укрепляют рынок в регионе.

- Кроме того, растущее внимание к сокращению выбросов углерода и улучшению характеристик самолетов способствует внедрению современных композитных материалов по всей Северной Америке.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке композитных материалов для аэрокосмической отрасли»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка композитных материалов для аэрокосмической отрасли, что обусловлено быстрой индустриализацией, расширением производственных мощностей в аэрокосмической отрасли и ростом спроса на легкие и экономичные самолеты.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками благодаря своему растущему аэрокосмическому сектору, увеличению инвестиций в оборонную и коммерческую авиацию, а также акценту на передовых технологиях материалов.

- Китай, с его расширяющимся производством самолетов и мощной государственной поддержкой аэрокосмической промышленности, стимулирует значительный спрос на аэрокосмические композиты, делая упор на инновации и устойчивое развитие.

- Индия, с ростом объемов производства и технического обслуживания самолетов, поддерживаемых правительственными инициативами и инвестициями частного сектора, быстро внедряет композитные материалы для аэрокосмической отрасли для достижения целей в области производительности и эффективности.

Доля рынка композитных материалов для аэрокосмической отрасли

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- dsm-firmenich (Нидерланды)

- TEIJIN LIMITED (Япония)

- TORAY INDUSTRIES, INC . (Япония)

- Honeywell International Inc. (США)

- Дюпон (США)

- Сольвей (Бельгия)

- Gurit Services AG (Швейцария)

- Morgan Advanced Materials plc (Великобритания)

- Southern States, llc (США)

- Barrday Inc. (Канада)

- Пластиковые армирующие ткани Ltd (Великобритания)

- Gaffco Ballistics (США)

- M Cubed Technologies (США)

- Roihu Inc. (Финляндия)

- MKU Limited (Индия)

- ArmorSource, LLC. (США)

- Элмон (Турция)

- Композитные материалы JPS (США)

- ITT INC. (США)

Последние разработки на мировом рынке композитных материалов для аэрокосмической отрасли

- В марте 2024 года Hexcel Corporation и Arkema сформировали стратегическое партнерство для продвижения высокопроизводительных термопластичных композитных структур. Сотрудничество привело к разработке инновационного демонстратора, спроектированного и изготовленного с использованием термопластичных лент HexPly. Этот прорыв был достигнут в рамках совместного проекта HAICOPAS, который фокусируется на оптимизации производства композитных лент, автоматизированных процессах осаждения и технологиях сварки на месте. Проект направлен на повышение экономической эффективности и производительности, делая термопластичные композиты жизнеспособной альтернативой традиционным металлическим материалам в аэрокосмических приложениях.

- В январе 2024 года Materion Beryllium & Composites, дочерняя компания Materion Corporation, заключила стратегическое партнерство с Liquidmetal Technologies Inc. Как участник программы сертифицированных партнеров Liquidmetal, Materion будет использовать свои технологии производства сплавов вместе с Liquidmetal и другими партнерами для поставки высококачественной продукции и услуг поддержки клиентам. Это сотрудничество направлено на повышение инноваций в области материалов, особенно в медицинских, военных, потребительских и промышленных приложениях, путем использования фирменных аморфных металлических сплавов Liquidmetal для превосходной прочности, долговечности и коррозионной стойкости.

- В августе 2023 года Spirit AeroSystems, Inc. и Национальная лаборатория Ок-Ридж заключили стратегическое соглашение о продвижении методов высокотемпературного мониторинга процессов in-situ и возможностей предиктивного моделирования для микроструктурных характеристик и сертификации углеродных и керамических композитов, а также сплавов, изготовленных методом аддитивного производства. Это сотрудничество направлено на повышение эффективности производства и эксплуатационных характеристик материалов на рынках коммерческой, оборонной и космической авиатехники. Кроме того, исследовательские группы будут изучать системы тепловой защиты для аэрокосмических платформ, уделяя особое внимание материалам, выдерживающим экстремальную температуру и суровые условия.

- В июле 2023 года NASA заключило контракт на сумму 800 000 долларов США на передачу технологий для малого бизнеса (STTR) по фазе II с американской фирмой AnalySwift LLC на разработку инструмента проектирования для усовершенствованных настраиваемых композитов (DATC). Этот инструмент направлен на расширение возможностей моделирования для аэрокосмических конструкций следующего поколения, включая гибридные крылья, космические ракеты-носители и космические жилища. DATC объединяет усовершенствованные методы моделирования композитов для оптимизации легких и высокопроизводительных материалов для аэрокосмических приложений. Ожидается, что проект завершится официальным запуском инструмента к 202

- В декабре 2022 года компания Velocity Composites, ведущий поставщик комплектов композитных материалов для аэрокосмической промышленности, вышла на рынок аэрокосмической промышленности США, заключив пятилетнее партнерское соглашение с GKN Aerospace. Ожидается, что это сотрудничество принесет более 100 миллионов долларов дохода, поддерживая высокопроизводительные композитные конструкции для военных, гражданских и бизнес-джетов. Чтобы способствовать этому расширению, компания Velocity открыла свой первый передовой производственный объект в Алабаме, интегрировав фирменные цифровые технологии и производство по стандарту чистых помещений для повышения эффективности и устойчивости в аэрокосмическом производстве.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.