Europe 3d Printing Materials Market

Размер рынка в млрд долларов США

CAGR :

%

| 2024 –2031 | |

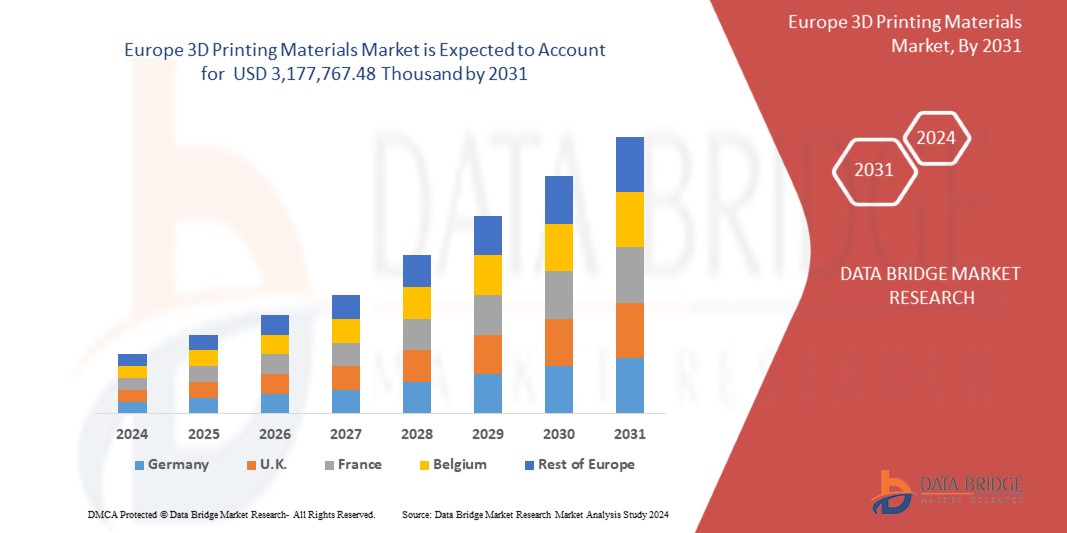

| USD 751,880.89 Thousand | |

| USD 3,177,767.48 Thousand | |

| % | |

>Европейский рынок материалов для 3D-печати по типу (пластик/полимеры, металл, керамика и другие), форме (порошок, нить и жидкость), технологии (моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием проволочной дуги (WAAM), ColorJet и другие), конечному использованию (промышленное производство, автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, потребительские товары, электроника, образование, строительство и другие) — отраслевые тенденции и прогноз до 2031 года.

Анализ и объем европейского рынка материалов для 3D-печати

Более широкое внедрение 3D-печати в различных отраслях промышленности, рост прототипирования и быстрой оснастки, а также растущая доступность и приемлемость технологий 3D-печати во всем мире — вот некоторые из движущих факторов, которые, как ожидается, будут способствовать росту рынка.

Отчет о рынке материалов для 3D-печати содержит подробную информацию о доле рынка, новых разработках и влиянии отечественных и локальных игроков рынка, анализирует возможности с точки зрения новых источников дохода, изменений в рыночных правилах, одобрений продуктов, стратегических решений, запусков продуктов, географических расширений и технологических инноваций на рынке. Чтобы понять анализ и рыночный сценарий, свяжитесь с нами для получения аналитического брифинга. Наша команда поможет вам создать решение, влияющее на доход, для достижения желаемой цели.

По данным исследования рынка Data Bridge, ожидается, что объем европейского рынка материалов для 3D-печати к 2031 году достигнет 3 177 767,48 тыс. долларов США по сравнению с 751 880,89 тыс. долларов США в 2023 году, а среднегодовой темп роста составит 19,9% в прогнозируемый период с 2024 по 2031 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2024-2031 |

|

Базовый год |

2023 |

|

Исторические годы |

2022 (Можно настроить на 2016-2021) |

|

Количественные единицы |

Доход в тыс. долл. США |

|

Охваченные сегменты |

Тип (пластик/полимеры, металл, керамика и другие), форма (порошок, нить и жидкость), технология (моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием проволочной дуги (WAAM), ColorJet и другие), конечное использование (промышленное производство, автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, потребительские товары, электроника, образование, строительство и другие) |

|

Страны, охваченные |

Германия, Италия, Великобритания, Франция, Испания, Турция, Россия, Швейцария, Бельгия, Нидерланды, Люксембург и остальная Европа |

|

Охваченные участники рынка |

Formlabs, EOS, ENVISIONTEC US LLC, American Elements, Höganäs AB, UltiMaker, Carbon, Inc., KRAIBURG TPE GmbH & Co. KG, Covestro AG, Markforged, Inc., Stratasys, ExOne, Arkema, 3D Systems, Inc., Evonik Industries AG, Materialise, BASF SE, Sandvik AB и Solvay среди других |

Определение рынка

Термин «материалы для 3D-печати» относится к широкому спектру веществ или материалов, используемых в методах аддитивного производства для создания трехмерных структур слой за слоем. К этим материалам относятся полимеры, металлы, керамика и композиты, каждый из которых подходит для определенных целей и потребностей отрасли. К примерам относятся высокопроизводительные полимеры, смолы и металлические сплавы, которые выбираются за их механические качества, термостойкость или биосовместимость. Разнообразие материалов для 3D-печати позволяет создавать прототипы, индивидуальные изделия и сложные конструкции в таких отраслях, как аэрокосмическая промышленность, здравоохранение, автомобилестроение и производство потребительских товаров.

Динамика рынка материалов для 3D-печати в Европе

В этом разделе рассматривается понимание движущих сил рынка, возможностей, проблем и ограничений. Все это подробно обсуждается ниже:

Драйверы

- Растущее внедрение 3D-печати в различных отраслях промышленности

Соответствующий всплеск спроса на материалы, которые могут удовлетворить разнообразные требования этого инновационного производственного процесса, происходит по мере того, как отрасли промышленности осваивают революционные возможности 3D-печати. Универсальность 3D-печати, также известной как аддитивное производство, охватывает такие отрасли, как аэрокосмическая промышленность, здравоохранение, автомобилестроение и производство потребительских товаров, где эта технология используется для быстрого прототипирования, индивидуального производства и изготовления сложных конструкций.

Фактором, способствующим спросу на материалы для 3D-печати, является способность технологии производить сложные и высоконастраиваемые компоненты. Традиционные методы производства не слишком эффективны и быстры, поскольку промышленность стремится к более сложным и точно спроектированным деталям. 3D-печать устраняет этот пробел, позволяя создавать геометрически сложные структуры с повышенной эффективностью.

Спрос на специализированные материалы растет с развитием потребностей таких промышленных секторов, как аэрокосмическая промышленность, здравоохранение, автомобилестроение и производство потребительских товаров, внедряющих эту преобразующую технологию, поскольку 3D-печать продолжает революционизировать производственные процессы. Таким образом, более широкое внедрение 3D-печати в различных отраслях промышленности является движущей силой роста рынка.

- Рост прототипирования и быстрой оснастки

Компании в различных отраслях все чаще используют технологии 3D-печати для создания прототипов, что позволяет быстро и экономически эффективно производить прототипы для разработки и тестирования продукции. Этот всплеск активности в создании прототипов обусловлен способностью 3D-печати производить сложные и замысловатые конструкции с высокой точностью, что позволяет инженерам и дизайнерам быстро повторять и совершенствовать свои концепции. В результате спрос на широкий спектр материалов для 3D-печати, включая полимеры, металлы и керамику, значительно вырос.

Быстрая оснастка подразумевает использование технологий 3D-печати для быстрого изготовления форм и компонентов оснастки. Традиционные методы оснастки могут быть трудоемкими и дорогими, особенно для мелкосерийного производства. Адаптивность 3D-печати при создании сложных конструкций оснастки с сокращенным временем выполнения решает эту проблему, способствуя ее внедрению в различных отраслях, таких как автомобилестроение, аэрокосмическая промышленность и здравоохранение.

Технологии 3D-печати набирают популярность в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и здравоохранение, для быстрого прототипирования и оснастки, что позволяет быстро и экономически эффективно производить сложные конструкции с использованием таких материалов, как полимеры, металлы и керамика. Таким образом, рост применения прототипирования и быстрой оснастки является движущей силой роста рынка.

Возможности

- Достижения в технологиях 3D-печати

Достижения в области технологий 3D-печати часто увеличивают спрос на различные материалы, адаптированные для конкретных целей. Это дает возможность производителям материалов предоставлять специальные решения, такие как высокопроизводительные полимеры, металлы, керамику и композитные материалы. Технологические достижения в области многоматериальной 3D-печати позволяют одновременно использовать множество материалов в рамках одного процесса печати. Эта возможность создает перспективы для материалов, которые можно легко комбинировать, обеспечивая большую функциональность и расширяя спектр применений.

Растет потребность в новых материалах, которые могут удовлетворить меняющиеся потребности многих отраслей промышленности, поскольку 3D-печать становится все более сложной и разнообразной. Из этих технологических прорывов вытекает несколько крупных возможностей. По мере того, как технологии становятся все более сложными и адаптируемыми, растет спрос на новые материалы, которые могут удовлетворить меняющиеся потребности различных отраслей промышленности. Следовательно, из этих технологических прорывов вытекает несколько крупных возможностей и стимулирует рост рынка.

- Большой спрос на биосовместимые материалы в медицинских целях

Биосовместимые материалы необходимы для создания персонализированных имплантатов и протезов на основе анатомии конкретного пациента. Это требование позволяет производителям материалов создавать и продавать биосовместимые полимеры, металлы и керамику, пригодные для имплантации. Биосовместимые материалы необходимы для создания персонализированных систем доставки лекарств. 3D-печать позволяет точно изготавливать структуры, нагруженные лекарствами, открывая возможности для материалов, совместимых с человеческим телом, и обеспечивающих регулируемое высвобождение лекарств.

Биосовместимые материалы, такие как коронки, мосты и имплантаты, обычно используются в стоматологии. Растущее использование 3D-печати в стоматологическом секторе открывает возможности для биосовместимости и эстетики полости рта. Конечной целью изготовления является производство функциональных органов и тканей для трансплантации. Биосовместимые материалы необходимы для этого процесса, открывая возможности для улучшенных материалов, которые могут имитировать механические и биологические свойства настоящих тканей.

Объединение 3D-печати и медицинских технологий привело к увеличению спроса на материалы, совместимые с человеческим телом, что стимулирует прогресс в области биосовместимых материалов для 3D-печати. Следовательно, ожидается, что это создаст возможности для роста рынка.

Ограничения/Проблемы

- Нехватка квалифицированной рабочей силы в секторе 3D-печати

Сложность материалов для 3D-печати заключается в их разнообразных характеристиках, начиная от тепловых свойств и заканчивая совместимостью с различными принтерами. Квалифицированный персонал необходим для управления этими сложностями, гарантируя, что выбранные материалы соответствуют конкретным требованиям каждого проекта печати. Потребность в экспертных знаниях становится еще более очевидной, поскольку отрасли все чаще обращаются к передовым приложениям 3D-печати, таким как аэрокосмические компоненты, медицинские имплантаты и автомобильные детали, где спецификации материалов строгие и требуют глубокого понимания материаловедения.

Сложность технологии 3D-печати требует углубленного понимания различных материалов, включая полимеры, металлы и керамику, для оптимизации процесса печати. Квалифицированный персонал имеет решающее значение для выбора правильных материалов для конкретных применений, обеспечения совместимости с различными технологиями 3D-печати и достижения желаемых результатов. Нехватка таких квалифицированных специалистов сдерживает рост рынка. Таким образом, нехватка квалифицированных рабочих в секторе 3D-печати сдерживает рост рынка.

- Высокие затраты, связанные с использованием современных или специальных материалов для 3D-печати

Продвинутые и специализированные материалы для 3D-печати часто требуют значительных усилий по исследованиям и разработкам. Расходы на разработку и тестирование новых материалов с определенными характеристиками, такими как повышенная прочность, биосовместимость или проводимость, увеличивают общие расходы. Продвинутые или специальные материалы часто требуют дорогостоящих исследований, разработок и производственных процессов, что ограничивает доступность для некоторых отраслей и препятствует широкому использованию технологий 3D-печати. Продвинутые формулы 3D-печати основаны на дорогостоящем сырье, таком как специальные полимеры, металлы и композитные материалы. Поиск высококачественного, точно разработанного сырья для соответствия твердым критериям повышает производственные затраты.

Современные материалы для 3D-печати могут быть изготовлены с использованием специального оборудования в условиях точного производства. Расходы на обслуживание и эксплуатацию такого оборудования увеличивают общие высокие производственные затраты. Улучшенные материалы для 3D-печати могут быть непомерно дорогими для конечных пользователей, будь то предприятия или потребители. Доступность является важным фактором принятия технологии 3D-печати, а чрезмерные затраты на материалы могут сдерживать рост рынка. Таким образом, ожидается, что высокая стоимость некоторых современных или специальных материалов для 3D-печати будет бросать вызов росту рынка.

Последние события

- В октябре 2023 года EOS запустила свою сеть Digital Foam Architects, призванную ускорить разработку и аддитивное производство (AM) потребительских, медицинских и промышленных товаров с применением Digital Foam. Digital Foam — это не продукт, а скорее подход к 3D-печати изделий из пеноматериалов. Он даст компании новое направление в области материалов для 3D-печати

- В октябре 2023 года Arkema объявила о новых партнерствах с лидерами отрасли, такими как EOS, HP и Stratasys, для разработки следующего поколения 3D-печатных материалов и решений. Это будет способствовать их инновационным возможностям и расширению ассортимента продукции

- В феврале 2023 года Bauer Hockey, европейский лидер в области инноваций в хоккейном снаряжении, и пионер и лидер рынка промышленной 3D-печати EOS объединились для внедрения аддитивного производства (AM или 3D-печати) в программу MyBauer Custom Equipment от Bauer. EOS и ее запатентованный подход Digital Foam к печати полимеров дали Bauer явное преимущество. Это усилит присутствие EOS на европейском рынке материалов для 3D-печати

- В ноябре 2021 года компания Covestro AG представила на выставке Formnext 2021 четыре новых материала для 3D-печати, охватывающих различные технологии. Среди них — Addigy FPC SOL1 HT, растворимый вспомогательный материал для FDM-печати высокотемпературных материалов, обеспечивающий простоту удаления и устойчивость. Arnitel AM3001 (P) для SLS, мягкого материала с высокой отдачей энергии, успешно прошел 3D-печать в соответствии со стандартами безопасности игрушек. Covestro также выпустила версии SLS и HSS своего порошка TPU, Addigy PPU 86AW6, известного своим отскоком, легкой постобработкой и высокой степенью повторного использования. Эти дополнения расширяют выбор полимеров Covestro для 3D-печати после приобретения ею в начале этого года бизнеса по аддитивному производству DSM.

- В ноябре 2019 года BASF New Business GmbH согласилась приобрести поставщика услуг онлайн-3D-печати Sculpteo. Соглашение было подписано 14 ноября 2019 года и, как ожидается, вступит в силу в течение следующих нескольких недель в ожидании одобрения соответствующими органами. Приобретение французского специалиста по 3D-печати, базирующегося в Париже и Сан-Франциско, позволило BASF 3D Printing Solutions GmbH, дочерней компании BASF New Business GmbH, быстрее выводить на рынок и внедрять новые промышленные материалы для 3D-печати, что усилило производственные мощности BASF

Объем европейского рынка материалов для 3D-печати

Европейский рынок материалов для 3D-печати классифицируется по типу, форме, технологии и конечному использованию. Рост среди этих сегментов поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночную информацию для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Пластики/Полимеры

- Металл

- Керамика

- Другие

По типу рынок материалов для 3D-печати в Европе сегментируется на пластики/полимеры, металлы, керамику и другие.

Форма

- Пудра

- Нить накала

- Жидкость

По форме европейский рынок материалов для 3D-печати сегментируется на порошковые, филаментные и жидкие.

Технологии

- Моделирование методом послойного наплавления (FDM)

- Селективное лазерное спекание (SLS)

- Стереолитография (SLA)

- Прямое лазерное спекание металлов (DMLS)

- Аддитивное производство большой площади (BAAM)

- Аддитивное производство проволочной дуги (WAAM)

- ColorJet

- Другие

На основе технологий рынок материалов для 3D-печати в Европе сегментируется на следующие технологии: моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием проволочной дуги (WAAM), цветная струйная печать и другие.

Конечное использование

- Промышленное производство

- Автомобильный

- Аэрокосмическая промышленность и оборона

- Здравоохранение

- Потребительские товары

- Электроника

- Образование

- Строительство

- Другие

По целевому назначению европейский рынок материалов для 3D-печати подразделяется на промышленное производство, автомобилестроение, аэрокосмическую и оборонную промышленность, здравоохранение, потребительские товары, электронику, образование, строительство и другие.

Региональный анализ/информация о рынке материалов для 3D-печати в Европе

Европейский рынок материалов для 3D-печати сегментирован по типу, форме, технологии и конечному использованию.

В отчете о европейском рынке материалов для 3D-печати рассматриваются следующие страны: Германия, Италия, Великобритания, Франция, Испания, Турция, Россия, Швейцария, Бельгия, Нидерланды, Люксембург и остальные страны Европы.

Ожидается, что Германия будет доминировать на европейском рынке материалов для 3D-печати благодаря растущей доступности и доступности технологий 3D-печати в стране.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Анализ цепочек создания стоимости по нисходящей и восходящей точкам данных, анализ пяти сил Портера технических тенденций и тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность региональных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговые пути.

Анализ конкурентной среды и доли рынка на европейском рынке материалов для 3D-печати

Конкурентная среда европейского рынка материалов для 3D-печати содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, производственных площадках и объектах, сильных и слабых сторонах компании, запуске продукта, испытаниях продукта, одобрении продукта, патентах, широте и широте продукта, доминировании приложений, кривой жизненного цикла технологии. Приведенные выше данные касаются только фокуса компаний на рынке.

Среди основных игроков, работающих на европейском рынке материалов для 3D-печати, можно назвать Formlabs, EOS, ENVISIONTEC US LLC, American Elements, Höganäs AB, UltiMaker, Carbon, Inc., KRAIBURG TPE GmbH & Co. KG, Covestro AG, Markforged, Inc., Stratasys, ExOne, Arkema, 3D Systems, Inc., Evonik Industries AG, Materialise, BASF SE, Sandvik AB и Solvay.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 DBMR VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.1.1 THREAT OF NEW ENTRANTS

4.1.2 THREAT OF SUBSTITUTES

4.1.3 BARGAINING POWER OF BUYERS

4.1.4 BARGAINING POWER OF SUPPLIERS

4.1.5 COMPETITIVE RIVALRY

4.2 PRODUCTION CONSUMPTION ANALYSIS

4.2.1 ESTIMATED PRODUCTION CONSUMPTION ANALYSIS

4.3 SUPPLY CHAIN ANALYSIS

4.3.1 OVERVIEW

4.3.1.1 RAW MATERIAL SUPPLIERS

4.3.1.2 MATERIAL MANUFACTURERS

4.3.1.3 DISTRIBUTION AND LOGISTICS

4.3.1.4 3D PRINTER MANUFACTURERS

4.3.1.5 END-USERS

4.3.1.6 RESEARCH AND DEVELOPMENT:

4.3.1.7 REGULATORY COMPLIANCE AND QUALITY ASSURANCE

4.3.2 LOGISTIC COST SCENARIO

4.3.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.4 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

5 REGULATION COVERAGE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASED ADOPTION OF 3D PRINTING IN VARIOUS INDUSTRIES

6.1.2 RISE IN PROTOTYPING AND RAPID TOOLING

6.1.3 EXPANDING ACCESSIBILITY AND AFFORDABILITY OF 3D PRINTING TECHNOLOGIES

6.1.4 DEVELOPMENT OF NEW MATERIALS WITH DIFFERENT PROPERTIES AND APPLICATIONS

6.2 RESTRAINTS

6.2.1 STRINGENT STANDARDIZATION, REGULATIONS AND CERTIFICATIONS ASSOCIATED WITH 3D PRINTING MATERIALS

6.2.2 LACK OF SKILLED LABORS IN 3D PRINTING SECTOR

6.3 OPPORTUNITIES

6.3.1 ADVANCEMENTS IN 3D PRINTING TECHNOLOGIES

6.3.2 EXTENSIVE DEMAND FOR BIOCOMPATIBLE MATERIALS FOR MEDICAL APPLICATIONS

6.3.3 EASE OF PERSONALIZATION AND CUSTOMIZATION OF PRODUCTS

6.4 CHALLENGES

6.4.1 HIGH COSTS ASSOCIATED WITH ADVANCED OR SPECIALTY 3D PRINTING MATERIALS

6.4.2 EXTENSIVE POST-PROCESSING REQUIREMENTS

7 EUROPE 3D PRINTING MATERIALS MARKET, BY TYPE

7.1 OVERVIEW

7.2 PLASTICS/POLYMERS

7.3 METAL

7.4 CERAMIC

7.5 OTHERS

8 EUROPE 3D PRINTING MATERIALS MARKET, BY FORM

8.1 OVERVIEW

8.2 POWDER

8.3 FILAMENT

8.4 LIQUID

9 EUROPE 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 FUSED DEPOSITION MODELING (FDM)

9.3 SELECTIVE LASER SINTERING (SLS)

9.4 STEREOLITHOGRAPHY (SLA)

9.5 DIRECT METAL LASER SINTERING (DMLS)

9.6 BIG AREA ADDITIVE MANUFACTURING (BAAM)

9.7 WIRE ARC ADDITIVE MANUFACTURING (WAAM)

9.8 COLORJET

9.9 OTHERS

10 EUROPE 3D PRINTING MATERIALS MARKET, BY END-USE

10.1 OVERVIEW

10.2 INDUSTRIAL MANUFACTURING

10.3 AUTOMOTIVE

10.4 AEROSPACE & DEFENSE

10.5 HEALTHCARE

10.6 CONSUMER GOODS

10.7 ELECTRONICS

10.8 EDUCATION

10.9 CONSTRUCTION

10.1 OTHERS

11 EUROPE 3D PRINTING MATERIALS MARKET BY COUNTRY

11.1 EUROPE

11.1.1 GERMANY

11.1.2 ITALY

11.1.3 U.K.

11.1.4 FRANCE

11.1.5 SPAIN

11.1.6 TURKEY

11.1.7 RUSSIA

11.1.8 SWITZERLAND

11.1.9 BELGIUM

11.1.10 NETHERLANDS

11.1.11 LUXEMBOURG

11.1.12 REST OF EUROPE

12 EUROPE 3D PRINTING MATERIALS MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: EUROPE

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 3D SYSTEMS, INC.

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT DEVELOPMENTS

14.2 EOS

14.2.1 COMPANY SNAPSHOT

14.2.2 PRODUCT PORTFOLIO

14.2.3 RECENT DEVELOPMENTS

14.3 MATERIALISE

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 PRODUCT PORTFOLIO

14.3.4 RECENT DEVELOPMENT

14.4 BASF SE

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 PRODUCT PORTFOLIO

14.4.4 RECENT DEVELOPMENT

14.5 STRATASYS

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 PRODUCT PORTFOLIO

14.5.4 RECENT DEVELOPMENTS

14.6 AMERICAN ELEMENTS

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 ARKEMA

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 CARBON, INC.

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENTS

14.9 COVESTRO AG

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.9.4 RECENT DEVELOPMENTS

14.1 ENVISIONTEC US LLC

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENTS

14.11 EVONIK INDUSTRIES AG

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENTS

14.12 EXONE

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENTS

14.13 FORMLABS

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 HÖGANÄS AB

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 KRAIBURG TPE GMBH & CO. KG

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

14.16 MARKFORGED, INC.

14.16.1 COMPANY SNAPSHOT

14.16.2 REVENUE ANALYSIS

14.16.3 PRODUCT PORTFOLIO

14.16.4 RECENT DEVELOPMENTS

14.17 SANDVIK AB

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENT

14.18 SOLVAY

14.18.1 COMPANY SNAPSHOT

14.18.2 REVENUE ANALYSIS

14.18.3 PRODUCT PORTFOLIO

14.18.4 RECENT DEVELOPMENT

14.19 ULTIMAKER

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Список таблиц

TABLE 1 REGULATION COVERAGE

TABLE 2 EUROPE 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 3 EUROPE PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 4 EUROPE PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 5 EUROPE METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 6 EUROPE CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 7 EUROPE 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 8 EUROPE 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 9 EUROPE 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 10 EUROPE 3D PRINTING MATERIALS MARKET, BY COUNTRY, 2022-2031 (USD THOUSAND)

TABLE 11 GERMANY 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 12 GERMANY PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 13 GERMANY PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 14 GERMANY METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 15 GERMANY CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 16 GERMANY 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 17 GERMANY 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 18 GERMANY 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 19 ITALY 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 20 ITALY PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 21 ITALY PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 22 ITALY METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 23 ITALY CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 24 ITALY 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 25 ITALY 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 26 ITALY 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 27 U.K. 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 28 U.K. PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 29 U.K. PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 30 U.K. METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 31 U.K. CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 32 U.K. 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 33 U.K. 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 34 U.K. 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 35 FRANCE 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 36 FRANCE PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 37 FRANCE PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 38 FRANCE METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 39 FRANCE CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 40 FRANCE 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 41 FRANCE 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 42 FRANCE 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 43 SPAIN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 44 SPAIN PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 45 SPAIN PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 46 SPAIN METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 47 SPAIN CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 48 SPAIN 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 49 SPAIN 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 50 SPAIN 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 51 TURKEY 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 52 TURKEY PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 53 TURKEY PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 54 TURKEY METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 55 TURKEY CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 56 TURKEY 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 57 TURKEY 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 58 TURKEY 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 59 RUSSIA 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 60 RUSSIA PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 61 RUSSIA PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 62 RUSSIA METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 63 RUSSIA CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 64 RUSSIA 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 65 RUSSIA 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 66 RUSSIA 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 67 SWITZERLAND 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 68 SWITZERLAND PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 69 SWITZERLAND PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 70 SWITZERLAND METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 71 SWITZERLAND CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 72 SWITZERLAND 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 73 SWITZERLAND 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 74 SWITZERLAND 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 75 BELGIUM 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 76 BELGIUM PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 77 BELGIUM PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 78 BELGIUM METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 79 BELGIUM CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 80 BELGIUM 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 81 BELGIUM 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 82 BELGIUM 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 83 NETHERLANDS 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 84 NETHERLANDS PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 85 NETHERLANDS PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 86 NETHERLANDS METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 87 NETHERLANDS CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 88 NETHERLANDS 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 89 NETHERLANDS 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 90 NETHERLANDS 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 91 LUXEMBOURG 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 92 LUXEMBOURG PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 93 LUXEMBOURG PLASTICS/POLYMERS IN 3D PRINTING MATERIALS MARKET, BY DERIVATIVE, 2022-2031 (USD THOUSAND)

TABLE 94 LUXEMBOURG METAL IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 95 LUXEMBOURG CERAMIC IN 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 96 LUXEMBOURG 3D PRINTING MATERIALS MARKET, BY FORM, 2022-2031 (USD THOUSAND)

TABLE 97 LUXEMBOURG 3D PRINTING MATERIALS MARKET, BY TECHNOLOGY, 2022-2031 (USD THOUSAND)

TABLE 98 LUXEMBOURG 3D PRINTING MATERIALS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 99 REST OF EUROPE 3D PRINTING MATERIALS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

Список рисунков

FIGURE 1 EUROPE 3D PRINTING MATERIALS MARKET

FIGURE 2 EUROPE 3D PRINTING MATERIALS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE 3D PRINTING MATERIALS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE 3D PRINTING MATERIALS MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE 3D PRINTING MATERIALS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE 3D PRINTING MATERIALS MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE 3D PRINTING MATERIALS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE 3D PRINTING MATERIALS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE 3D PRINTING MATERIALS MARKET: MARKET END USER COVERAGE GRID

FIGURE 10 EUROPE 3D PRINTING MATERIALS MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 EUROPE 3D PRINTING MATERIALS MARKET: SEGMENTATION

FIGURE 12 RISE IN PROTOTYPING AND RAPID TOOLING IS EXPECTED TO DRIVE THE EUROPE 3D PRINTING MATERIALS MARKET IN THE FORECAST PERIOD

FIGURE 13 THE PLASTICS/POLYMERS IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE 3D PRINTING MATERIALS MARKET IN 2024 AND 2031

FIGURE 14 PORTER’S FIVE FORCES

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE 3D PRINTING MATERIALS MARKET

FIGURE 16 EUROPE 3D PRINTING MATERIALS MARKET: BY TYPE, 2023

FIGURE 17 EUROPE 3D PRINTING MATERIALS MARKET: BY FORM, 2023

FIGURE 18 EUROPE 3D PRINTING MATERIALS MARKET: BY TECHNOLOGY, 2023

FIGURE 19 EUROPE 3D PRINTING MATERIALS MARKET: BY END-USE, 2023

FIGURE 20 EUROPE 3D PRINTING MATERIALS MARKET: SNAPSHOT (2023)

FIGURE 21 EUROPE 3D PRINTING MATERIALS MARKET: COMPANY SHARE 2023 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.