Global Minimal Residual Disease Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.13 Billion

USD

3.92 Billion

2024

2032

USD

2.13 Billion

USD

3.92 Billion

2024

2032

| 2025 –2032 | |

| USD 2.13 Billion | |

| USD 3.92 Billion | |

| % | |

Сегментация мирового рынка минимальной остаточной болезни по методике тестирования (ПЦР, FISH и NGS), цели обнаружения (лейкемия, лимфома, солидные опухоли и другие), типу теста (тест на основе ДНК, тест на основе РНК и иммунологический тест), конечному пользователю (больницы, лабораторные центры и специализированные клиники) — тенденции отрасли и прогноз до 2032 г.

Анализ рынка минимального остаточного заболевания

Рынок минимальной остаточной болезни переживает значительный рост из-за растущих достижений в диагностических технологиях и большего внимания к раннему выявлению таких заболеваний, как рак. Минимальная остаточная болезнь относится к небольшому количеству раковых клеток, которые остаются в организме пациента после лечения, что может привести к рецидиву, если их не обнаружить и не лечить эффективно. Растущее понимание важности обнаружения этих остаточных клеток на ранней стадии является движущей силой рынка. Благодаря постоянным инновациям в области молекулярных диагностических инструментов, таких как секвенирование следующего поколения, полимеразная цепная реакция и жидкая биопсия, точность обнаружения минимальной остаточной болезни улучшилась, что способствовало расширению рынка.

Рынок также выигрывает от растущего принятия персонализированной медицины и прецизионной терапии. По мере того, как эти методы лечения становятся более продвинутыми, необходимость мониторинга минимальной остаточной болезни для эффективной адаптации терапии становится все более важной. Более того, растущая распространенность онкологических заболеваний, таких как лейкемия и лимфома, привела к всплеску спроса на тестирование минимальной остаточной болезни. Фармацевтические компании все больше внимания уделяют разработке целевых терапий и сопутствующей диагностики для улучшения результатов лечения пациентов. В результате ожидается, что рынок будет неуклонно расти, обусловленный постоянными достижениями в диагностических методах и потребностью в более эффективных стратегиях лечения.

Минимальный размер рынка остаточных заболеваний

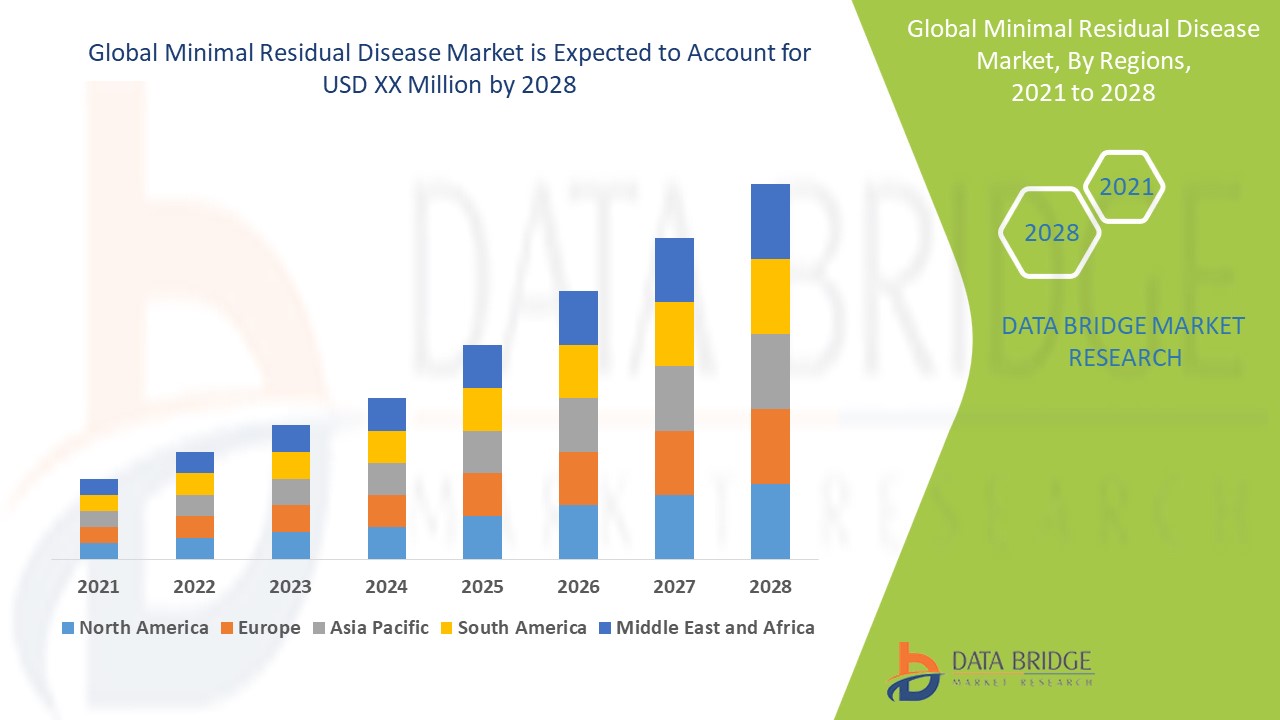

Объем рынка минимальной остаточной болезни в 2024 году оценивался в 2,13 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 3,92 млрд долларов США, при среднегодовом темпе роста 7,90% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

Тенденции рынка минимальной остаточной болезни

«Растущее применение методов жидкой биопсии для выявления минимальной остаточной болезни»

Растущее внедрение методов жидкой биопсии для выявления минимальной остаточной болезни является одной из наиболее значимых тенденций в секторе здравоохранения. Жидкая биопсия включает анализ крови или других жидкостей организма для выявления маркеров, связанных с раком, таких как циркулирующая опухолевая ДНК, РНК или клетки, без необходимости инвазивной биопсии тканей. Этот метод предлагает неинвазивную и менее травматичную альтернативу традиционным процедурам биопсии, что делает его все более предпочтительным как для пациентов, так и для поставщиков медицинских услуг.

Одним из ключевых преимуществ жидкой биопсии является ее способность обнаруживать минимальные остаточные заболевания на ранней стадии, часто до появления клинических симптомов. Выявляя даже самое маленькое количество остаточных раковых клеток, оставшихся после лечения, жидкая биопсия помогает контролировать ремиссию и выявлять потенциальные рецидивы гораздо раньше, чем обычные методы. Это позволяет проводить более своевременное вмешательство и лучше контролировать заболевание, улучшая результаты лечения пациентов.

Точность и чувствительность жидкой биопсии постоянно улучшаются, что обусловлено достижениями в области секвенирования следующего поколения и других молекулярных технологий. Это расширило ее применение в широком спектре онкологических заболеваний, включая гематологические злокачественные опухоли, такие как лейкемия и лимфома, а также солидные опухоли. Поскольку жидкая биопсия становится более совершенной и широкодоступной, ожидается, что она сыграет решающую роль в революционном изменении способа обнаружения и лечения минимальной остаточной болезни, что в конечном итоге приведет к более персонализированным и эффективным стратегиям лечения.

Область отчета: сегментация рынка с минимальным остаточным заболеванием

|

Атрибуты |

Минимальная остаточная болезнь. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Adaptive Biotechnologies (США), Bristol-Myers Squibb Company (США), Navidea Biopharmaceuticals, Inc. (США), Gilead Sciences, Inc. (США), iRepertoire, Inc. (США), Macrogen (Южная Корея), Natera (США), Amgen Inc. (США), Illumina, Inc. (США), Thermo Fisher Scientific Inc. (США), Bio-Rad Laboratories, Inc. (США), F. Hoffmann-La Roche Ltd (Швейцария) и QIAGEN (Нидерланды) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка минимального остаточного заболевания

Минимальная остаточная болезнь относится к небольшому количеству раковых клеток, которые остаются в организме пациента после лечения, такого как химиотерапия или хирургическое вмешательство, и не обнаруживаются стандартными методами диагностики. Несмотря на то, что пациент, по-видимому, находится в состоянии ремиссии, эти остаточные клетки могут присутствовать в микроскопических количествах, и если их не лечить, они могут со временем привести к рецидиву заболевания. Выявление минимальной остаточной болезни имеет решающее значение для мониторинга эффективности лечения и предотвращения рецидива, поскольку помогает поставщикам медицинских услуг определить наличие рака на очень ранней стадии, до повторного появления симптомов. Такие методы, как передовая молекулярная диагностика, включая секвенирование следующего поколения и жидкую биопсию, все чаще используются для выявления и отслеживания минимальной остаточной болезни.

Динамика рынка минимальной остаточной болезни

Драйверы

- Достижения в области диагностических технологий

Непрерывное новаторство в диагностических технологиях является основным драйвером рынка минимальной остаточной болезни. Такие методы, как секвенирование нового поколения, полимеразная цепная реакция и жидкая биопсия, значительно повысили точность и чувствительность обнаружения минимальной остаточной болезни. Эти технологии позволяют проводить раннее и точное обнаружение даже самых малых количеств остаточных раковых клеток в организме пациента. Раннее обнаружение имеет решающее значение для предотвращения рецидивов и оптимизации планов лечения. Поскольку методы диагностики становятся более доступными и недорогими, поставщики медицинских услуг все чаще внедряют эти технологии, что стимулирует рост рынка.

- Рост заболеваемости раком

Растущая распространенность различных видов рака, таких как лейкемия, лимфома и солидные опухоли, является еще одним ключевым фактором для рынка минимальной остаточной болезни. С увеличением числа пациентов, которым требуется лечение и мониторинг, спрос на тестирование минимальной остаточной болезни продолжает расти. Выявление остаточных раковых клеток после первичного лечения имеет важное значение для предотвращения рецидива. Поскольку глобальное бремя рака продолжает расти, потребность в эффективных решениях для мониторинга будет усиливаться, что обусловливает спрос на диагностические тесты, ориентированные на минимальную остаточную болезнь.

Возможности

- Интеграция персонализированной медицины

Растущее внимание к персонализированной медицине представляет собой значительную возможность для рынка минимальной остаточной болезни. Персонализированная медицина подразумевает адаптацию планов лечения на основе уникального генетического состава пациента и характеристик заболевания. По мере того, как этот подход становится все более распространенным, роль тестирования минимальной остаточной болезни в мониторинге эффективности лечения и выявлении раннего рецидива становится еще более важной. Это создает возможности для компаний разрабатывать более целенаправленные и точные диагностические тесты для поддержки персонализированных стратегий лечения, что приводит к лучшим результатам для пациентов.

- Расширение применения жидкой биопсии

Жидкостная биопсия набирает популярность как неинвазивный метод выявления минимальной остаточной болезни. Ее потенциал для выявления ранних признаков рецидива рака с помощью образцов крови вместо биопсии тканей открывает значительные возможности для рынка. Благодаря постоянному совершенствованию технологий жидкостной биопсии этот метод может стать рутинной частью лечения рака, включая мониторинг после лечения. По мере того, как все больше поставщиков медицинских услуг перейдут на жидкую биопсию, спрос на эти тесты будет расти, создавая возможности для роста для компаний, специализирующихся на технологиях жидкостной биопсии для выявления минимальной остаточной болезни.

Ограничения/Проблемы

- Высокая стоимость современных диагностических методов

Стоимость передовых диагностических технологий, таких как секвенирование нового поколения и жидкая биопсия, может стать существенным препятствием для широкого внедрения. Эти методы часто требуют дорогостоящего оборудования, специализированной экспертизы и дорогостоящих расходных материалов, что делает их менее доступными для систем здравоохранения, особенно в условиях ограниченных ресурсов. Высокая стоимость может ограничить внедрение тестирования минимальной остаточной болезни, особенно в регионах с ограниченными бюджетами здравоохранения. Хотя ожидается, что цены со временем снизятся, текущие финансовые барьеры могут ограничить рост рынка.

- Отсутствие стандартизации в тестировании

Одной из основных проблем, с которой сталкивается рынок минимальной остаточной болезни, является отсутствие стандартизированных протоколов тестирования. Разные лаборатории могут использовать различные технологии, методики и эталонные стандарты для обнаружения минимальной остаточной болезни, что приводит к различиям в результатах и непоследовательной диагностической точности. Такое отсутствие стандартизации усложняет клиническое применение тестов минимальной остаточной болезни и может повлиять на возможность сравнения результатов в различных медицинских учреждениях. Обеспечение единообразия в методах тестирования и установление общепринятых рекомендаций будут иметь важное значение для повышения надежности и принятия этих диагностических инструментов.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Минимальный объем рынка остаточных заболеваний

Рынок сегментирован на основе метода тестирования, цели обнаружения, типа теста и роста числа конечных пользователей. Эти сегменты помогут вам проанализировать сегменты со слабым ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночную информацию, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Методика проведения теста

- ПЦР

- РЫБА

- НГС

Цель обнаружения

- Лейкемия

- Лимфома

- Солидные опухоли

- Другой

Тип теста

- Тест на ДНК

- Тест на основе РНК

- Иммунологический тест

Конечный пользователь

- Больницы

- Лабораторные центры

- Специализированные клиники

Региональный анализ рынка минимальной остаточной болезни

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, методам испытаний, целям обнаружения, типам испытаний и конечным пользователям, как указано выше.

В отчете о рынке рассматриваются следующие страны: США, Канада, Мексика в Северной Америке, Германия, Швеция, Польша, Дания, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы в Европе, Япония, Китай, Индия, Южная Корея, Новая Зеландия, Вьетнам, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Бразилия, Аргентина, остальные страны Южной Америки как часть Южной Америки, ОАЭ, Саудовская Аравия, Оман, Катар, Кувейт, Южная Африка, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA).

Североамериканский регион доминирует на рынке минимальной остаточной болезни, составляя наибольшую долю рынка. Это доминирование объясняется высокой распространенностью рака, развитой инфраструктурой здравоохранения и значительными инвестициями в исследования и разработки. США, в частности, лидируют в принятии передовых диагностических технологий, включая секвенирование следующего поколения и жидкую биопсию, которые необходимы для выявления минимальной остаточной болезни. Присутствие крупных фармацевтических и биотехнологических компаний еще больше укрепляет рынок в этом регионе.

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком для обнаружения минимальной остаточной болезни. Этот быстрый рост обусловлен растущим бременем рака, повышением осведомленности в здравоохранении и улучшением инфраструктуры здравоохранения. Такие страны, как Китай, Индия и Япония, переживают значительный прогресс в медицинских технологиях и диагностике, что приводит к более высокому уровню внедрения тестирования минимальной остаточной болезни. Растущий средний класс региона и правительственные инициативы по улучшению доступа к здравоохранению способствуют ускоренному росту рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка минимальной остаточной болезни

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка минимальной остаточной болезни, работающими на рынке, являются:

- Адаптивные биотехнологии (США)

- Компания Bristol-Myers Squibb (США)

- Navidea Biopharmaceuticals, Inc. (США)

- Gilead Sciences, Inc. (США)

- iRepertoire, Inc. (США)

- Macrogen (Южная Корея)

- Натера (США)

- Amgen Inc (США)

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Bio-Rad Laboratories, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- QIAGEN (Нидерланды)

Последние разработки на рынке минимальной остаточной болезни

- В декабре 2024 года Carvykti (ciltacabtagene autoleucel) продемонстрировал значительно более высокие показатели отрицательности минимальной остаточной болезни (MRD) по сравнению со стандартными методами лечения в исследовании CARTITUDE-4. Это достижение показывает многообещающий потенциал в лечении множественной миеломы, предоставляя пациентам более эффективный вариант управления заболеванием. Нацеливаясь на отрицательность MRD, он нацелен на увеличение шансов на более длительную ремиссию, потенциально предлагая пациентам улучшенные показатели выживаемости и улучшенное качество жизни. Эта новая разработка знаменует собой значительный шаг вперед в лечении рака за счет улучшения долгосрочного контроля заболевания

- В январе 2024 года Tempus представила анализ xM MRD, новый тест, предназначенный для оценки минимальной остаточной болезни (MRD) у пациентов с колоректальным раком (КРР) в исследовательских целях. Этот подход жидкой биопсии обнаруживает циркулирующую опухолевую ДНК (ctDNA) в крови, даже без исходной опухолевой ткани. Он предлагает более чувствительный метод обнаружения рецидива КРР на ранней стадии с высокой клинической специфичностью (94%) и чувствительностью (53%) после операции. Это достижение может помочь выявить пациентов с риском рецидива, потенциально позволяя проводить более раннее вмешательство с более целенаправленной терапией. Ожидается, что анализ со временем улучшится за счет дальнейшей клинической проверки

- В феврале 2022 года Personalis объявила о сотрудничестве с онкологическим центром UC San Diego Moores Cancer Center с целью разработки современных инструментов обнаружения минимальной остаточной болезни. Целью партнерства является использование запатентованных геномных технологий Personalis и опыта UC San Diego в области онкологии для улучшения раннего выявления и мониторинга рецидива рака. Интегрируя передовые методы секвенирования и биоинформатики, сотрудничество будет направлено на создание более точных, неинвазивных тестов для минимальной остаточной болезни, приносящих пользу онкологическим больным за счет более раннего вмешательства, лучших планов лечения и улучшенных долгосрочных результатов. Это сотрудничество подчеркивает потенциал прецизионной медицины в борьбе с раком

- В феврале 2022 года Invitae запустила исследование для получения реальных данных для своего персонализированного теста минимальной остаточной болезни (MRD) для различных типов опухолей. Целью исследования является оценка эффективности теста MRD Invitae в обнаружении остаточных раковых клеток после лечения у пациентов с различными видами рака. Собирая данные от различных групп пациентов, компания намерена усовершенствовать свои методы тестирования и еще больше повысить точность и чувствительность обнаружения MRD. Эта инициатива принесет пользу врачам, предоставив более персонализированные и надежные инструменты мониторинга для управления рецидивом рака, что приведет к улучшению результатов лечения пациентов.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.