米国低速車両市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.32 Billion

USD

3.99 Billion

2025

2033

USD

2.32 Billion

USD

3.99 Billion

2025

2033

| 2026 –2033 | |

| USD 2.32 Billion | |

| USD 3.99 Billion | |

| % | |

|

米国低速車両市場:車両タイプ別(ゴルフカート、商用芝用ユーティリティ車両、産業用ユーティリティ車両、パーソナルモビリティ車両)、出力別(8~15km、8km未満、15km以上)、乗車人数別(2人乗り、4人乗り、4人乗り以上)、トランスミッションタイプ別(オートマチックトランスミッション、マニュアルトランスミッション)、推進タイプ別(電気、ガソリン、ディーゼル)、バッテリータイプ別(リチウムイオン、鉛蓄電池、その他)、用途別(ゴルフコース、ホテル・リゾート、産業施設、観光地、空港、住宅・商業施設、食品・商品、政府機関・交通機関、教育施設、医療施設、その他) - 2033年までの業界動向と予測

米国低速車両市場規模

- 米国の低速車両市場は2025年に23億2000万米ドルと評価され、 2033年までに39億9000万米ドルに達すると予想されています。

- 2026年から2033年の予測期間中、市場は7.17%のCAGRで成長すると予想されます。これは主に、費用対効果が高く環境に優しい輸送ソリューションに対する需要の高まり、低速電気自動車の採用の増加、ゲートコミュニティ、ゴルフコース、キャンパス、リゾート、工業地帯、都市のラストマイルモビリティアプリケーション全体でのLSVの使用の増加に支えられています。

- さらに、電動パワートレイン、バッテリー技術、車両安全機能、コネクティビティシステムにおける継続的な製品イノベーション、そして消費者直販およびディーラーベースの流通チャネルの拡大が、持続的な市場成長を支えています。低速電気自動車(LSV)に対する有利な規制枠組み、持続可能なモビリティインフラへの投資増加、都市部の渋滞緩和と炭素排出抑制への重点化の高まりは、米国のLSV市場の見通しをさらに強固なものにしています。

米国低速車両市場分析

- 米国の低速車両(LSV)市場は、メーカーが進化する消費者および商用輸送のニーズを満たすために、電気自動車、車両の安全性強化、およびアプリケーション固有の設計最適化にますます重点を置くようになり、着実な進歩を遂げています。

- LSVメーカーは、先進的な電動パワートレイン、改良されたバッテリー技術、軽量素材、そしてモジュール式車両プラットフォームを活用し、住宅、商業、公共機関といった様々な用途において、航続距離、運用効率、そして製品差別化の向上に取り組んでいます。コネクティビティ機能、テレマティクス、スマートコントロールの統合は、市場全体の製品開発戦略をさらに形作っています。

- これらの進歩は、製造効率、拡張性、車両の信頼性を向上させ、総所有コストを削減することで、米国のLSVバリューチェーンを強化しています。消費者直販モデル、ディーラーネットワーク、フリートパートナーシップの拡大は、市場浸透の加速と顧客エンゲージメントの向上に貢献しています。

- さらに、有利な規制と持続可能性の取り組みに支えられ、ゲートコミュニティ、キャンパス、リゾート、工業施設、ラストマイル物流全体で LSV の採用が増えており、市場全体のアクセシビリティが向上しています。

- 2026年には、ゴルフカートセグメントが米国低速車両市場において39.25%のシェアを占め、市場を席巻すると予想されています。これは、短距離移動に適したコンパクトで操作性に優れ、コスト効率の高い車両への強い需要を反映しています。ゴルフコース、住宅街、宿泊施設、商業施設など、幅広い用途で利用されていることに加え、電動化とカスタマイズオプションの増加も相まって、米国LSV市場におけるゴルフカートセグメントのリーダーシップは引き続き強化されています。

レポートの範囲と米国低速車両市場のセグメンテーション

|

属性 |

米国低速車両主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲などのデータ市場シナリオに関する洞察や主要プレーヤーに加えて、ポーターの 5 つの力、企業評価象限、価格分析、原材料の範囲、気候変動シナリオ、業界エコシステム分析、ブランド展望、消費者の購買行動、イノベーション トラッカーと戦略分析、利益率シナリオ、原材料の範囲、サプライ チェーン分析、技術の進歩、バリュー チェーン分析、ベンダー選択基準、規制の範囲も含まれています。 |

米国低速車両市場動向

「スマートシティとラストマイル公共サービスの自治体導入」

- 全米各地で、スマートシティ構想やラストマイルの公共サービス提供を戦略的に推進する手段として、自治体による低速車両の導入が台頭しています。駐車違反取り締まり、公共施設の維持管理、公園・レクリエーション施設の運営、地域パトロールなど、短距離移動、頻繁な停車、運行区域の制限が一般的に行われる用途において、低速電気自動車を公共車両に導入する自治体が増えています。これらのユースケースは、既存のインフラに大幅な変更を加えることなく、運用コストの削減、排出量の削減、都市交通システムの近代化という自治体の目標と合致しています。

- さらに、スマートシティの枠組みへの関心が高まるにつれ、自治体はデジタル技術を活用したサービス指向の交通モデルの一環として低速車両を導入するようになっています。テレマティクス、車両管理ソフトウェア、そしてエネルギー効率の高い充電ソリューションと組み合わせることで、これらの車両はデータに基づく意思決定を支援し、地域レベルでのサービス対応力を向上させます。都市が持続可能性、効率性、そして地域密着型のモビリティを優先し続ける中で、自治体による低速車両の導入は、公共部門の運営における機能面および地理的範囲の拡大において重要な役割を果たすことが期待されています。

- バッファロー市の公式広報室が2025年4月に報じたところによると、クリストファー・スキャンロン市長と市当局は、排出量の削減と市のサービス向上を目的とした広範な持続可能性イニシアチブの一環として、市の車両で最初の電気自動車を公開し、公共事業での使用を目的としたバッファロー市の電気自動車導入を実証した。

- MyJournalCourier.com が 2023 年 10 月に報じたように、イリノイ州ジャクソンビル市は、州および公益事業パートナーシップ資金を受け取るコミュニティ電気輸送プログラムに参加し、公共充電やインフラストラクチャを含む電気輸送計画を推進し、地方サービスへの EV 導入を支援するための自治体レベルの連携を強調しました。

- 米国では、都市がスマートシティの目標や効率的なラストマイル公共サービスの提供と交通戦略を整合させる動きが強まる中、自治体による低速車両や電気自動車の導入は市場拡大の大きな機会となっています。公共事業、公共安全支援、メンテナンス、コミュニティサービスなどの用途でこれらの車両を自治体の車両群に統合することは、管理された低速都市環境における実用的価値を実証しています。地方自治体が持続可能性、運用効率、そしてテクノロジーを活用したサービスモデルを優先し続ける中で、自治体の需要は安定的かつ長期的な調達機会を生み出すことが期待されます。この傾向により、低速車両は現代の公共部門のモビリティを実現する上で重要な役割を果たすようになり、スケーラブルな導入を支援すると同時に、将来を見据えた都市インフラにおける役割を強化しています。

米国低速車両市場の動向

ドライバ

「低速車両の連邦および州レベルでの有利な分類」

- 米国では、低速車両が連邦および州レベルで有利に分類されており、これにより、指定された道路網や規制された使用環境における低速車両の体系的な導入を支える明確な規制基盤が整備されています。連邦安全基準に基づき低速車両を正式に定義し、規定の速度制限が設定された道路での運行を許可することで、規制当局はメーカー、フリートオペレーター、そしてエンドユーザーにとっての曖昧さを軽減しました。この規制の明確化により、車両は規制に適合した用途に特化した設計が可能になり、よりスムーズな商業化が促進され、住宅地、キャンパス、そして自治体のサービスエリアへの導入が促進されます。

- 州および地方レベルでは、登録手順、機器要件、道路使用許可といった補完的な規則の導入と整合により、低速車両の実用性がさらに強化されています。規制の枠組みが明確に規定され、一貫して施行されている場合、低速車両は実験的またはニッチな輸送手段から、広く認められたモビリティソリューションへと移行します。この分類に基づく正当性は、米国の低速車両エコシステムにおける市場の信頼、投資判断、そして長期計画の形成において、引き続き重要な役割を果たしています。

- 2025年1月に発効する2025年フロリダ州法に成文化されているように、州は、制限速度が時速35マイル以下の道路での低速車両の運行を許可し、特定の安全装備と有効な運転免許証を義務付け、連邦LSV基準を州の交通法に統合して、連邦と州の協調規制を強化します。

- 米国では、低速車両が連邦および州レベルで有利に分類されており、これにより、指定された道路網における低速車両の合法的な使用と商業化を支える、安定した明確な規制枠組みが確立されています。規制当局は、LSVを特定の安全性、速度、および装備要件を備えた独自の車両カテゴリーとして正式に認定することで、メーカーと事業者のコンプライアンス遵守の不確実性を軽減し、一貫性のある車両設計と認証を可能にしました。より多くの州が交通規則と登録システムを連邦の定義に準拠させるにつれて、規制の明確化は市場の信頼を強化し続け、住宅、公共施設、および市町村のモビリティアプリケーションにおける低速車両の体系的な導入を促進しています。

制約/課題

「州および地方自治体の規制解釈の断片化」

- 州および地方自治体の規制解釈が断片化していることは、米国の低速車両市場にとって大きな課題であり、メーカー、フリートオペレーター、そしてエンドユーザーにとって複雑性と不確実性を生み出しています。低速車両は連邦レベルで認められていますが、車両の分類、道路アクセス、登録要件、運用区域に関する州法および地方自治体の条例にはばらつきがあり、地域間で導入条件に一貫性がありません。こうした規制の不統一は、関係者にとって標準化された製品の開発、導入規模の拡大、あるいは複数都市でのフリート戦略の実施を困難にしています。

- さらに、頻繁な政策更新と地域レベルでの異なる執行アプローチは、特に規制の明確性が不可欠な都市部において、市場拡大をさらに複雑化させています。事業者は、都市特有の認可、使用制限、インフラの制約に対処する必要があり、コンプライアンスコストの増大や導入スケジュールの遅延を招いています。結果として、規制解釈の断片化は市場の拡張性を制約し続け、低速車両の全国的な普及拡大を阻害しています。

- 2025年4月にマニスティー・ニュースが報じたところによると、ミシガン州のゴルフカートは、それを許可する地方条例を可決した自治体でのみ公道で合法であり、マニスティー、ラディントン、バッド・アックス、ポート・オースティン、ケースビル、アブリーなどの個々の都市がそれぞれ操作、登録、および許可された道路区間について独自の規制を採用しており、州の枠組みが同じであるにもかかわらず、規則が地域によって異なることが浮き彫りになっています。

- 2025年2月のSmartCitiesDiveのレポートで強調されているように、デンバー市当局は、既存の市法や州法にもかかわらず、増加する負傷に対応して電動スクーターとeバイクに対するより厳しい地方規制を検討しており、地方自治体が州全体のより広範な枠組みを超えて独自の規制措置を講じていることを示している。

- 州および地方自治体の規制解釈の断片化は、米国の低速車両市場にとって依然として大きな課題となっています。包括的な連邦または州のガイドラインがあるにもかかわらず、自治体の条例、執行慣行、道路アクセス規則のばらつきにより、都市や郡間で規制環境が一貫性を欠いています。この規制の寄せ集めは、コンプライアンスの複雑さを増大させ、運用コストを押し上げ、特に複数都市または州全体への展開を目指す事業者にとって、フリートの展開を遅らせます。車両の分類、使用許可、安全要件の調和が図られない限り、メーカーとフリートオペレーターは継続的な不確実性に直面し、多様な都市部および郊外地域にわたって効率的かつ一貫して市場を拡大する能力が制限されることになります。

米国低速車両市場の展望

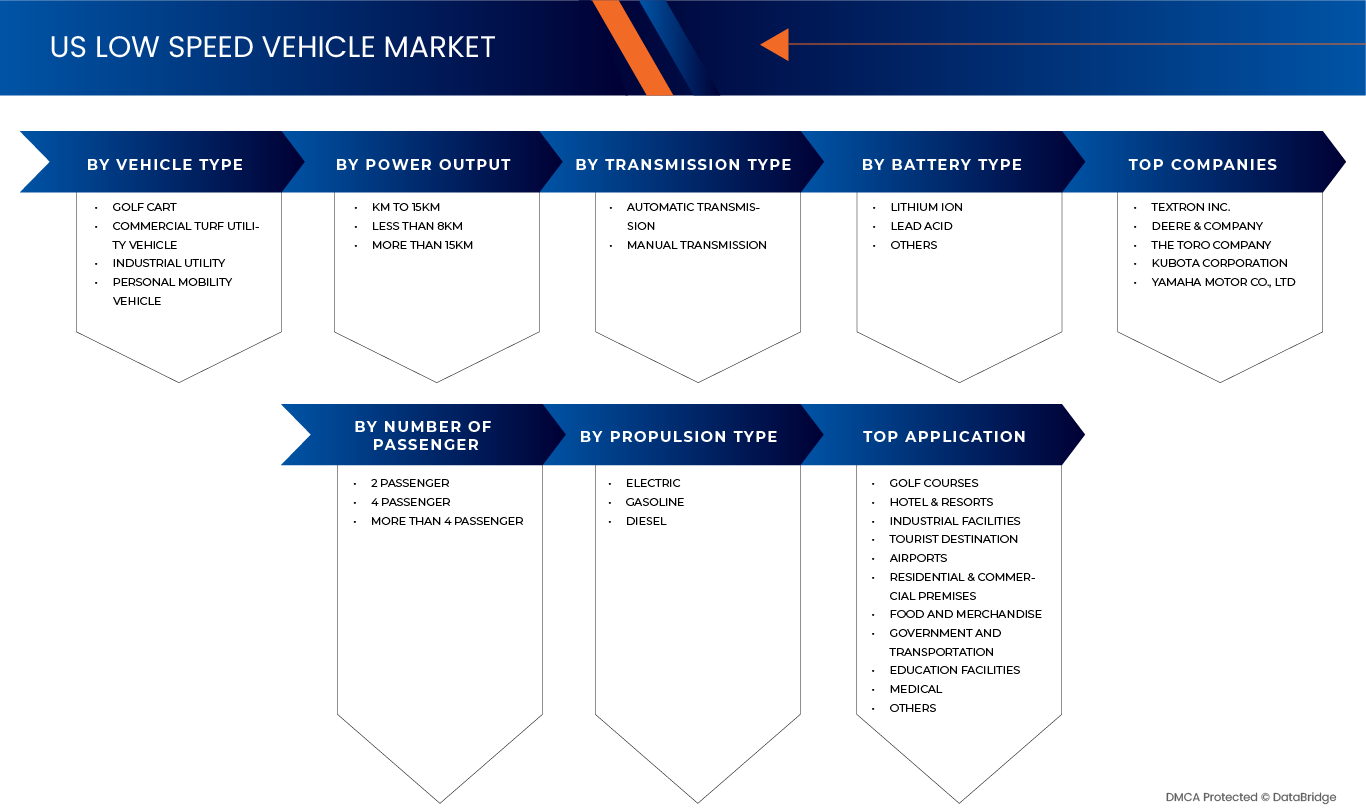

米国の低速車両市場は、車両タイプ、出力、乗客数、トランスミッションタイプ、推進タイプ、バッテリータイプ、および用途に基づいて、7 つの主要なセグメントに分類されています。

- 車種別

米国の低速車両市場は、車両の種類別に、ゴルフカート、商用芝生用ユーティリティビークル、産業用ユーティリティビークル、パーソナルモビリティビークルに分類されます。2026年には、ゴルフカートセグメントが39.25%の市場シェアを獲得し、市場を席巻すると予想されています。これは、ゴルフコース、リゾート、ゲーテッドコミュニティ、キャンパス、レクリエーション施設などにおける広範な利用が牽引役となっています。堅調な買い替え需要、従来のゴルフ用途を超えた用途拡大、そして短距離移動手段としての電動ゴルフカートの普及拡大が、このセグメントの市場リーダーシップをさらに強化しています。

ゴルフカートセグメントは、北米の低速車両市場において最も急速に成長しており、年平均成長率(CAGR)は7.75%です。これは、多用途でエネルギー効率が高く、メンテナンスの手間が少ない車両への需要の高まり、住宅、商業、公共施設での利用増加、そしてフリートリース、レンタル、消費者直販チャネルの拡大に牽引されています。バッテリー効率、車両コネクティビティ、モジュール設計における技術進歩により、北米の主要市場における普及がさらに加速すると予想されます。

- 出力別

米国の低速車両市場は、出力に基づいて8km未満、8km~15km、15km超の3つに分類されます。2026年には、8km~15kmセグメントが50.97%の市場シェアを占めると予想されています。これは、住宅地、ゴルフ場、リゾート、そして短距離パーソナルモビリティ用途での幅広い利用が牽引役となっています。このセグメントの人気は、適度なエネルギー消費、低い運用コスト、そして地域交通ニーズにおける電気自動車の普及拡大に支えられています。

8~15kmセグメントは、北米の低速車両市場において最も急成長を遂げているセグメントであり、年平均成長率(CAGR)は7.76%です。これは、日常的な短距離移動に適した、効率性、信頼性、メンテナンスの容易さを兼ね備えた車両への需要増加に加え、電動ドライブトレインの普及とバッテリー技術の向上が牽引しています。消費者直販チャネル、フリートリースプログラム、スマートコミュニティモビリティイニシアチブの拡大により、主要北米市場全体でこのセグメントの成長がさらに加速すると予想されます。

- 乗客数別

米国の低速車両市場は、乗車人数に基づいて、2人乗り、4人乗り、4人乗り以上の3つに分類されます。2026年には、個人輸送や短距離移動に適していることから、2人乗りセグメントが58.77%の市場シェアを獲得し、市場をリードすると予想されています。コンパクトな設計、操縦性、運用・保守コストの低さ、そして住宅地、ゴルフ場、キャンパス、リゾートなど幅広い用途で使用されていることが、市場における主導的な地位に貢献しています。

北米の低速車両市場において、乗用車は年平均成長率7.34%と最も急成長しているセグメントです。これは、パーソナルモビリティ、レクリエーション用途、そして商業施設や公共施設におけるファーストマイル/ラストマイル輸送を目的とした小型電動LSVの導入増加に牽引されています。環境に優しくメンテナンスの手間が少ない車両への需要の高まりと、フリートシェアリングプログラムの拡大は、北米の主要市場における需要をさらに加速させています。

- トランスミッションタイプ別

米国の低速車両市場は、トランスミッションの種類に基づいて、オートマチックトランスミッションとマニュアルトランスミッションに分類されます。2026年には、オートマチックトランスミッションが79.50%の市場シェアを占め、市場を席巻すると予想されています。これは、操作の容易さ、運転者の負担軽減、そしてユーザーフレンドリーなモビリティソリューションへの関心の高まりによるものです。オートマチックLSVは、住宅街、大学キャンパス、リゾート、空港、商業施設など、短距離移動、頻繁なストップアンドゴー、そして安全性の向上が重要な要件となる場所で広く採用されています。

オートマチックトランスミッションは、北米の低速車両市場において、年平均成長率7.28%で最も急成長しているセグメントです。これは、初めて運転するユーザー、高齢者、そして商用フリートオペレーターの間で、利便性が高く、習得が容易な車両への需要が高まっていることが牽引しています。シェアードモビリティ、ホスピタリティ、そして公共機関向けアプリケーションにおけるLSVの導入拡大に加え、トランスミッションの信頼性と効率性の継続的な向上により、米国市場全体でオートマチックトランスミッション搭載低速車両の普及がさらに加速しています。

- 推進タイプ別

米国の低速車両市場は、推進力に基づいて電気自動車、ガソリン車、ディーゼル車に分類されます。2026年には、厳格な環境規制、ゼロエミッションモビリティソリューションへの需要の高まり、そして内燃機関車に比べて大幅に低い運用・保守コストを背景に、電気自動車セグメントが60.12%の市場シェアを獲得し、市場を席巻すると予想されています。住宅街、ゲーテッドタウンシップ、大学キャンパス、リゾート、空港、商業施設などにおける電気LSVの導入増加に加え、バッテリー効率と充電インフラの継続的な進歩により、このセグメントの市場リーダーシップは強化されています。

米国低速車両市場において、電気自動車は年平均成長率(CAGR)7.46%で最も急成長しているセグメントです。これは、バッテリーコストの低下、電気自動車に対する政府の優遇措置、充電ネットワークの拡大、そして持続可能で騒音のない輸送ソリューションに対する組織的な選好の高まりに牽引されています。ホスピタリティ、産業、自治体セクターにおけるフリートの電動化への取り組みは、米国市場全体における電気低速車両の普及をさらに加速させています。

- バッテリーの種類別

米国の低速車両市場は、バッテリーの種類に基づいて、リチウムイオン、鉛蓄電池、その他に分類されます。2026年には、従来の鉛蓄電池と比較して、高いエネルギー密度、長い耐用年数、より速い充電能力、そしてメンテナンス要件の低さを強みとするリチウムイオンセグメントが、56.19%の市場シェアを獲得し、市場を席巻すると予想されています。住宅街、商業施設、ゴルフコース、レクリエーション施設などにおける電気低速車両の普及拡大は、リチウムイオンバッテリーシステムの需要を大幅に押し上げています。

リチウムイオン電池は、米国低速車両市場において、年平均成長率7.60%と最も急成長しているセグメントです。これは、バッテリーコストの低下、バッテリー管理システムの進歩、持続可能性への関心の高まり、そして軽量で高性能なエネルギー貯蔵ソリューションへの関心の高まりに牽引されています。電気自動車に対する政府の支援策と、米国全土における充電インフラの拡充は、低速車両市場におけるリチウムイオン電池の普及をさらに加速させています。

- アプリケーション別

用途別に見ると、米国の低速車両市場は、ゴルフコース、ホテル・リゾート、工業施設、観光地、空港、住宅・商業施設、食品・商品、政府・交通機関、教育施設、医療施設、その他に分類されています。2026年には、ゴルフコースセグメントが24.43%の市場シェアで市場をリードすると予想されています。これは、コース内輸送、保守作業、施設運営のための低速車両の広範な導入が牽引するものです。操作の容易さ、メンテナンス要件の低さ、レクリエーション環境における排出量と運用コストを削減する電気自動車への需要の高まりなどが、このセグメントのリーダーシップを支えています。

ゴルフコースは、ゴルフインフラの拡張、持続可能なコース管理への投資の増加、運用効率の向上、環境規制の遵守、米国全土でのゴルファーの全体的な体験の向上を目的とした電気自動車やリチウムイオン電池ベースの自動車の導入の増加により、米国低速車両市場で年平均成長率8.87%と最も急成長している分野です。

市場で活動する主要なマーケットリーダーは次のとおりです。

- テキストロン社(米国)

- ディア・アンド・カンパニー(米国)

- クラブカー(米国)

- クボタ株式会社(日本)

- トロ社(米国)

- ヤマハ発動機株式会社(日本)

- ポラリス社(米国)

- カンディアメリカ(米国)

- アメリカンランドマスター(米国)

- コロンビア・ビークル・グループ(米国)

- AYRO(米国)

- エボリューション・エレクトリック・ビークルズ(米国)

- 電動バイク(米国)

- STAR EV(米国)

- ICON電気自動車(米国)

- シエラLSV(米国)

- AGT電気自動車(カナダ)

- EV Titan LLC(米国)

- ヴァンテージ・ビークル・インターナショナル社(米国)

- Waev Inc.(米国)

米国低速車両の最新動向

- 2025年2月、AYRO社は、電気自動車とハイテクEVサポート製品のAI駆動型自動製造に重点を置いた新しいロボティクス部門を立ち上げ、精密に組み立てられたEV充電器の最初の注文を受け、生産能力の戦略的な拡大を示しました。

- EV Titan, LLCは2025年3月、改良型Xtreme LuxeおよびFFX前向き電動車両を含む、2025年型電動低速車両ラインナップを発表しました。これらのラインナップは、電気性能の向上、快適機能のアップグレード、カスタマイズオプションの拡充を特徴としています。この開発により、住宅、リゾート、商業用途における公道走行可能なプレミアムかつ多用途な電動モビリティソリューションへの需要の高まりに対応し、米国低速車両市場における同社の地位を強化しました。

- 1月、Evolution Electric Vehiclesはオーランドで開催されたPGAショー2025で新モデルを発表し、このプラットフォームを使用して製品のイノベーションを初公開し、ディーラーや業界関係者の間でブランド露出を高め、電気自動車およびゴルフカート市場での存在感を拡大するという取り組みを強化しました。

- ICON EVは、2025年10月29日から11月2日まで開催されるフォートローダーデール国際ボートショーで、最新のイノベーションを展示します。その中には、プレミアムタイヤ、マリングレードのサウンドシステム、調整可能なサスペンションオプションを備えた2人乗りのEPIC E20FXと6人乗りのEPIC E60FXという2つの新しいEPIC FXシリーズモデルの世界初公開も含まれます。また、ICONは来場者向けに無料シャトルを提供し、マリン業界の公式ゴルフカートとしての役割を強化します。これらの露出は、ブランド認知度の向上、新規顧客の獲得、そしてICON EVの市場プレゼンスの強化につながります。

- 2025年5月、Kandi Technologies Group, Inc.はテキサス州ガーランドの製造工場の操業を開始し、「Made in North America」イニシアチブの下、同社初の米国製電動ゴルフカートを生産します。4.56エーカーの敷地に74,758平方フィート(約7,300平方メートル)のこの工場では、UTVやレクリエーショナルモデルを含むKandiの電動オフロード車両全シリーズを製造し、米国市場における納品スピード、運用効率、顧客対応力を向上させます。この現地生産は、Kandiの競争力を強化し、市場成長の加速を支え、北米の顧客へのサービス提供能力を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. LOW SPEED VEHICLE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES ANALYSIS

4.1.1 INTENSITY OF COMPETITIVE RIVALRY – HIGH

4.1.2 BARGAINING POWER OF BUYERS – HIGH

4.1.3 THREAT OF NEW ENTRANTS – LOW TO MODERATE

4.1.4 THREAT OF SUBSTITUTES – MODERATE TO HIGH

4.1.5 BARGAINING POWER OF SUPPLIERS – MODERATE

4.1.6 CONCLUSION

4.2 CONSUMER BEHAVIOR

4.2.1 INTRODUCTION

4.2.2 RESIDENTIAL AND COMMUNITY-BASED CONSUMERS

4.2.3 RECREATIONAL AND LEISURE-ORIENTED CONSUMERS

4.2.4 COMMERCIAL, INSTITUTIONAL, AND CAMPUS BUYERS

4.2.5 ENVIRONMENTAL AND SUSTAINABILITY INFLUENCE

4.2.6 REGULATORY AWARENESS AND CONSUMER CONFIDENCE

4.2.7 KEY PURCHASE DECISION FACTORS

4.2.8 BARRIERS TO ADOPTION

4.2.9 EMERGING CONSUMER BEHAVIOUR TRENDS

4.2.10 CONCLUSION

4.3 CURRENT VS FUTURISTIC SCENERIO

4.3.1 INTRODUCTION

4.3.2 CURRENT MARKET SCENARIO

4.3.3 CURRENT CONSUMER AND INSTITUTIONAL MINDSET

4.3.4 TRANSITION DRIVERS SHAPING THE FUTURE SCENARIO

4.3.5 FUTURISTIC MARKET SCENARIO

4.3.6 FUTURE CONSUMER BEHAVIOUR OUTLOOK

4.3.7 CONCLUSION

4.4 TECHNOLOGY TREND

4.4.1 ELECTRIFICATION AND ADVANCED BATTERY TECHNOLOGY

4.4.2 SMART AND CONNECTED VEHICLE TECHNOLOGIES

4.4.3 AUTONOMY AND ADVANCED DRIVER ASSISTANCE

4.4.4 MODULAR, LIGHTWEIGHT DESIGN AND CUSTOMIZATION

4.4.5 SUSTAINABILITY ENHANCEMENTS

4.4.6 EXPANDING USE CASES AND MARKET SEGMENTS

4.5 USE CASE ANALYSIS

4.5.1 CASE STUDY: COMMUNITY PUBLIC MOBILITY USING ON-DEMAND, LOW-SPEED ELECTRIC VEHICLES IN DOWNTOWN ST. LOUIS, MISSOURI

4.5.2 CASE STUDY: LOW-SPEED VEHICLES GAINING MOMENTUM IN U.S. URBAN MOBILITY (2025)

4.6 COMPANY COMPARITIVE ANALYSIS

4.7 PRICING ANALYSIS

4.8 SUPPLY CHAIN ANALYSIS

4.8.1 RAW MATERIAL SOURCING & PROCUREMENT

4.8.2 PROCESSING & PRODUCT MANUFACTURING (PRODUCTION)

4.8.3 SUPPLY CHAIN & DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.8.4 RETAIL & COMMERCIAL BUYER CHANNELS (DISTRIBUTION & SALES)

4.8.5 CONCLUSION

5 REGULATORY FRAMEWORK

5.1 FEDERAL LEGAL AUTHORITY

5.1.1 NATIONAL TRAFFIC AND MOTOR VEHICLE SAFETY ACT:

5.1.2 NHTSA AND SELF‑CERTIFICATION:

5.1.3 FEDERAL DEFINITION OF LOW‑SPEED VEHICLES

5.2 FEDERAL SAFETY EQUIPMENT REQUIREMENTS

5.2.1 FMVSS NO. 500 MANDATORY EQUIPMENT:

5.2.2 DISTINCTION FROM OTHER VEHICLES

5.3 FEDERAL RESTRICTIONS ON USE

5.3.1 ROADWAY LIMITS

5.3.2 VIN, REGISTRATION, AND LICENSING

5.3.3 STATE REGULATORY ARCHITECTURE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 EXPANSION OF MASTER-PLANNED COMMUNITIES AND GATED RESIDENTIAL DEVELOPMENTS

6.1.2 FAVOURABLE FEDERAL AND STATE-LEVEL CLASSIFICATION OF LOW-SPEED VEHICLES

6.1.3 RISING ADOPTION OF ELECTRIC MOBILITY IN CONTROLLED-USE ENVIRONMENTS

6.1.4 COST-EFFICIENT FLEET SOLUTIONS FOR COMMERCIAL AND INSTITUTIONAL USERS.

6.2 RESTRAINTS

6.2.1 ROADWAY ACCESS LIMITATIONS DUE TO SPEED AND INFRASTRUCTURE CONSTRAINTS

6.2.2 SAFETY PERCEPTION GAPS AMONG URBAN CONSUMERS

6.3 OPPORTUNITIES

6.3.1 MUNICIPAL ADOPTION FOR SMART CITY AND LAST-MILE PUBLIC SERVICES

6.3.2 ELECTRIFICATION OF UNIVERSITY, HEALTHCARE, AND CORPORATE CAMPUSES

6.3.3 GROWTH OF SHARED MOBILITY MODELS IN TOURIST AND URBAN DISTRICTS

6.4 CHALLENGES

6.4.1 FRAGMENTED STATE AND LOCAL REGULATORY INTERPRETATIONS

6.4.2 LIMITED CONSUMER AWARENESS AND MISCLASSIFICATION RISK

7 U.S. LOW SPEED VEHICLE MARKET, BY VEHICLE TYPE

7.1 OVERVIEW

7.2 GOLF CART

7.3 COMMERCIAL TURF UTILITY VEHICLE

7.4 INDUSTRIAL UTILITY

7.5 PERSONAL MOBILITY VEHICLE

7.5.1 PERSONAL TRANSPORTATION VEHICLES (PTV) ( SPEED < 20 MPH)

7.5.2 LOW SPEED VEHICLES (LSV) (SPEED 20–25 MPH)

7.5.2.1 CALIFORNIA

7.5.2.2 TEXAS

7.5.2.3 FLORIDA

7.5.2.4 NEW YORK

7.5.2.5 ARIZONA

7.5.2.6 GEORGIA

7.5.2.7 NORTH CAROLINA

7.5.2.8 WASHINGTON

7.5.2.9 MICHIGAN

7.5.2.10 COLORADO

7.5.2.11 SOUTH CAROLINA

7.5.2.12 NEW JERSEY

7.5.2.13 MASSACHUSETTS

7.5.2.14 ILLINOIS

7.5.2.15 PENNSYLVANIA

7.5.2.16 VIRGINIA

7.5.2.17 TENNESSEE

7.5.2.18 ALABAMA

7.5.2.19 MISSISSIPPI

7.5.2.20 LOUISIANA

7.5.2.21 NEVADA

7.5.2.22 OHIO

7.5.2.23 INDIANA

7.5.2.24 MISSOURI

7.5.2.25 MARYLAND

7.5.2.26 OREGON

7.5.2.27 UTAH

7.5.2.28 MINNESOTA

7.5.2.29 WISCONSIN

7.5.2.30 KENTUCKY

7.5.2.31 ARKANSAS

7.5.2.32 OKLAHOMA

7.5.2.33 IOWA

7.5.2.34 KANSAS

7.5.2.35 NEBRASKA

7.5.2.36 SOUTH DAKOTA

7.5.2.37 NORTH DAKOTA

7.5.2.38 MONTANA

7.5.2.39 IDAHO

7.5.2.40 WYOMING

7.5.2.41 NEW MEXICO

7.5.2.42 MAINE

7.5.2.43 NEW HAMPSHIRE

7.5.2.44 VERMONT

7.5.2.45 RHODE ISLAND

7.5.2.46 DELAWARE

7.5.2.47 WEST VIRGINIA

7.5.2.48 ALASKA

7.5.2.49 HAWAII

7.5.2.50 CONNECTICUT

8 U.S. LOW SPEED VEHICLE MARKET, BY POWER OUTPUT

8.1 OVERVIEW

8.2 8KM TO 15KM

8.3 LESS THAN 8KM

8.4 MORE THAN 15KM

9 U.S. LOW SPEED VEHICLE MARKET, BY NUMBER OF PASSENGER

9.1 OVERVIEW

9.2 2 PASSENGER

9.3 4 PASSENGER

9.3.1 4 FORWARD-FACING SEATING CONFIGURATION

9.3.2 2+2 SEATING CONFIGURATION

9.4 MORE THAN 4 PASSENGER

10 U.S. LOW SPEED VEHICLE MARKET, BY TRANSMISSION TYPE

10.1 OVERVIEW

10.2 AUTOMATIC TRANSMISSION

10.3 MANUAL TRANSMISSION

11 U.S. LOW SPEED VEHICLE MARKET, BY PROPULSION TYPE

11.1 OVERVIEW

11.2 ELECTRIC

11.3 GASOLINE

11.4 DIESEL

12 U.S. LOW SPEED VEHICLE MARKET, BY BATTERY TYPE

12.1 OVERVIEW

12.2 LITHIUM ION

12.3 LEAD ACID

12.4 OTHERS

13 U.S. LOW SPEED VEHICLE MARKET, BY APPLICATION

13.1 OVERVIEW

13.2 GOLF COURSES

13.2.1 U.S. GOLF COURSES IN LOW SPEED VEHICLE MARKET, BY TYPE

13.2.1.1 8KM TO 15KM

13.2.1.2 LESS THAN 8KM

13.2.1.3 MORE THAN 15KM

13.3 HOTEL & RESORTS

13.3.1 U.S. HOTEL & RESORTS IN LOW SPEED VEHICLE MARKET, BY TYPE

13.3.1.1 8KM TO 15KM

13.3.1.2 LESS THAN 8KM

13.3.1.3 MORE THAN 15KM

13.4 INDUSTRIAL FACILITIES

13.4.1 U.S. INDUSTRIAL FACILITIES IN LOW SPEED VEHICLE MARKET, BY TYPE

13.4.1.1 8KM TO 15KM

13.4.1.2 LESS THAN 8KM

13.4.1.3 MORE THAN 15KM

13.5 TOURIST DESTINATION

13.5.1 U.S. TOURIST DESTINATION IN LOW SPEED VEHICLE MARKET, BY TYPE

13.5.1.1 8KM TO 15KM

13.5.1.2 LESS THAN 8KM

13.5.1.3 MORE THAN 15KM

13.6 AIRPORTS

13.6.1 U.S. AIRPORTS IN LOW SPEED VEHICLE MARKET, BY TYPE

13.6.1.1 8KM TO 15KM

13.6.1.2 LESS THAN 8KM

13.6.1.3 MORE THAN 15KM

13.7 RESIDENTIAL & COMMERCIAL PREMISES

13.7.1 U.S. RESIDENTIAL & COMMERCIAL PREMISES IN LOW SPEED VEHICLE MARKET, BY TYPE

13.7.1.1 8KM TO 15KM

13.7.1.2 LESS THAN 8KM

13.7.1.3 MORE THAN 15KM

13.8 FOOD AND MERCHANDISE

13.8.1 U.S. FOOD AND MERCHANDISE IN LOW SPEED VEHICLE MARKET, BY TYPE

13.8.1.1 8KM TO 15KM

13.8.1.2 LESS THAN 8KM

13.8.1.3 MORE THAN 15KM

13.9 GOVERNMENT AND TRANSPORTATION

13.9.1 U.S. GOVERNMENT AND TRANSPORTATION IN LOW SPEED VEHICLE MARKET, BY TYPE

13.9.1.1 8KM TO 15KM

13.9.1.2 LESS THAN 8KM

13.9.1.3 MORE THAN 15KM

13.1 EDUCATION FACILITIES

13.10.1 U.S. EDUCATION FACILITIES IN LOW SPEED VEHICLE MARKET, BY TYPE

13.10.1.1 8KM TO 15KM

13.10.1.2 LESS THAN 8KM

13.10.1.3 MORE THAN 15KM

13.11 MEDICAL

13.11.1 U.S. MEDICAL IN LOW SPEED VEHICLE MARKET, BY TYPE

13.11.1.1 8KM TO 15KM

13.11.1.2 LESS THAN 8KM

13.11.1.3 MORE THAN 15KM

13.12 OTHERS

13.12.1 U.S. OTHERS IN LOW SPEED VEHICLE MARKET, BY TYPE

13.12.1.1 8KM TO 15KM

13.12.1.2 LESS THAN 8KM

13.12.1.3 MORE THAN 15KM

14 U.S. LOW SPEED VEHICLE MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: U.S.

15 U.S. LOW SPEED VEHICLE MARKET - SWOT ANALYSIS

16 COMPANY PROFILE

16.1 TEXTRON INC.

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENT

16.2 DEERE & COMPANY

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENT

16.3 CLUB CAR

16.3.1 COMPANY SNAPSHOT

16.3.2 PRODUCT PORTFOLIO

16.3.3 RECENT DEVELOPMENT

16.4 KUBOTA CORPORATION

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENT

16.5 THE TORO COMPANY

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT DEVELOPMENT

16.6 AGT ELECTRIC CARS.

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENT

16.7 AMERICAN LANDMASTER

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENT

16.8 AYRO

16.8.1 COMPANY SNAPSHOT

16.8.2 REVENUE ANALYSIS

16.8.3 PRODUCT PORTFOLIO

16.8.4 RECENT DEVELOPMENT

16.9 COLUMBIA VEHICLE GROUP INC.

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENT

16.1 EV TITAN, LLC

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENT

16.11 EVOLUTION ELECTRIC VEHICLES.

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 ICON ELECTRIC VEHICLES

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENT

16.13 KANDI AMERICA

16.13.1 COMPANY SNAPSHOT

16.13.2 PRODUCT PORTFOLIO

16.13.3 RECENT DEVELOPMENT

16.14 MOTO ELECTRIC VEHICLES.

16.14.1 COMPANY SNAPSHOT

16.14.2 PRODUCT PORTFOLIO

16.14.3 RECENT DEVELOPMENT

16.15 POLARIS INC.

16.15.1 COMPANY SNAPSHOT

16.15.2 REVENUE ANALYSIS

16.15.3 PRODUCT PORTFOLIO

16.15.4 RECENT DEVELOPMENT

16.16 SIERRA LSV

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENT

16.17 STAR EV.

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENT

16.18 VANTAGE VEHICLE INTERNATIONAL INC.

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT DEVELOPMENT

16.19 WAEV INC.

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENT

16.2 YAMAHA MOTOR CO., LTD

16.20.1 COMPANY SNAPSHOT

16.20.2 REVENUE ANALYSIS

16.20.3 PRODUCT PORTFOLIO

16.20.4 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORT

表のリスト

TABLE 1 CHALLENGES & CONSIDERATIONS

TABLE 2 COMPARATIVE ANALYSIS OF KEY PLAYERS IN THE U.S. LOW-SPEED VEHICLE MARKET

TABLE 3 U.S. LOW-SPEED VEHICLE (LSV) MARKET: SUPPLY CHAIN OVERVIEW

TABLE 4 U.S. LOW SPEED VEHICLE MARKET, BY VEHICLE TYPE, 2018-2033 (USD THOUSAND)

TABLE 5 U.S. LOW SPEED VEHICLE MARKET, BY VEHICLE TYPE, 2018-2033 (UNITS)

TABLE 6 PRICE PER UNIT (USD)

TABLE 7 U.S. PERSONAL MOBILITY VEHICLE IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 8 U.S. PERSONAL MOBILITY VEHICLE IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (UNITS)

TABLE 9 PRICE PER UNIT (USD )

TABLE 10 U.S PERSONAL TRANSPORTATION VEHICLES (PTV) ( SPEED < 20 MPH) IN LOW SPEED VEHICLE MARKET, BY STATE, 2018-2033 (UNITS)

TABLE 11 U.S LOW SPEED VEHICLES (LSV) (SPEED 20–25 MPH) IN LOW SPEED VEHICLE MARKET, BY STATE, 2018-2033 (UNITS)

TABLE 12 U.S. LOW SPEED VEHICLE MARKET, BY POWER OUTPUT, 2018-2033 (USD THOUSAND)

TABLE 13 U.S. LOW SPEED VEHICLE MARKET, BY NUMBER OF PASSENGER, 2018-2033 (USD THOUSAND)

TABLE 14 U.S. 4 PASSENGER IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 15 U.S. LOW SPEED VEHICLE MARKET, BY TRANSMISSION TYPE, 2018-2033 (USD THOUSAND)

TABLE 16 U.S. LOW SPEED VEHICLE MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABLE 17 U.S. LOW SPEED VEHICLE MARKET, BY BATTERY TYPE, 2018-2033 (USD THOUSAND)

TABLE 18 U.S. LOW SPEED VEHICLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 19 U.S. GOLF COURSES IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 20 U.S. HOTEL & RESORTS IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 21 U.S. INDUSTRIAL FACILITIES IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 22 U.S. TOURIST DESTINATION IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 23 U.S. AIRPORTS IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 24 U.S. RESIDENTIAL & COMMERCIAL PREMISES IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 25 U.S. FOOD AND MERCHANDISE IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 26 U.S. GOVERNMENT AND TRANSPORTATION IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 27 U.S. EDUCATION FACILITIES IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 28 U.S. MEDICAL IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 29 U.S. OTHERS IN LOW SPEED VEHICLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

図表一覧

FIGURE 1 U.S. LOW SPEED VEHICLE MARKET: SEGMENTATION

FIGURE 2 U.S. LOW SPEED VEHICLE MARKET: DATA TRIANGULATION

FIGURE 3 U.S. LOW SPEED VEHICLE MARKET: DROC ANALYSIS

FIGURE 4 U.S. LOW SPEED VEHICLE MARKET: GLOBAL VS U.S. MARKET ANALYSIS

FIGURE 5 U.S. LOW SPEED VEHICLE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. LOW SPEED VEHICLE MARKET: MULTIVARIATE MODELLING

FIGURE 7 U.S. LOW SPEED VEHICLE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 U.S. LOW SPEED VEHICLE MARKET: DBMR MARKET POSITION GRID

FIGURE 9 U.S. LOW SPEED VEHICLE MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 U.S. LOW SPEED VEHICLE MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 U.S. LOW SPEED VEHICLE MARKET: SEGMENTATION

FIGURE 12 EXECUTIVE SUMMARY

FIGURE 13 TWO SEGMENTS COMPRISE THE U.S. LOW SPEED VEHICLE MARKET, BY PRODUCT TYPE (2025)

FIGURE 14 STRATEGIC DECISIONS

FIGURE 15 EXPANSION OF MASTER-PLANNED COMMUNITIES AND GATED RESIDENTIAL DEVELOPMENTS DRIVING THE U.S. LOW SPEED VEHICLE MARKET FROM 2026 TO 2033

FIGURE 16 GOLF CART SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. LOW SPEED VEHICLE MARKET IN 2026 & 2033

FIGURE 17 PORTER’S FIVE FORCE MODEL

FIGURE 18 U.S. LOW SPEED VEHICLE MARKET, 2018-2033, AVERAGE PRICE (USD/UNIT)

FIGURE 19 SUPPLY CHAIN ANALYSIS

FIGURE 20 DRIVERS, RESTRAINS, OPPORTUNITY AND CHALLENGES OF U.S. LOW SPEED VEHICLE MARKET

FIGURE 21 U.S. LOW SPEED VEHICLE MARKET: BY VEHICLE TYPE, 2025

FIGURE 22 U.S. LOW SPEED VEHICLE MARKET: BY POWER OUTPUT, 2025

FIGURE 23 U.S. LOW SPEED VEHICLE MARKET: BY NUMBER OF PASSENGER, 2025

FIGURE 24 U.S. LOW SPEED VEHICLE MARKET: BY TRANSMISSION TYPE, 2025

FIGURE 25 U.S. LOW SPEED VEHICLE MARKET: BY PROPULSION TYPE, 2025

FIGURE 26 U.S. LOW SPEED VEHICLE MARKET: BY BATTERY TYPE, 2025

FIGURE 27 U.S. LOW SPEED VEHICLE MARKET: BY APPLICATION, 2025

FIGURE 28 U.S. LOW SPEED VEHICLE MARKET: COMPANY SHARE 2025 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。