北米線維性疾患治療市場

Market Size in USD Billion

CAGR :

%

USD

3.29 Billion

USD

6.01 Billion

2024

2032

USD

3.29 Billion

USD

6.01 Billion

2024

2032

| 2025 –2032 | |

| USD 3.29 Billion | |

| USD 6.01 Billion | |

| % | |

北米線維性疾患治療市場:治療(薬物療法、臓器移植、酸素療法など)、用途(特発性肺線維症、肝硬変、腎線維症、皮膚線維症など)、エンドユーザー(病院、専門クリニック、学術研究機関など)別 - 2032年までの業界動向と予測

北米線維性疾患治療市場分析

特発性肺線維症、肝硬変、腎線維症といった線維性疾患の罹患率の上昇は、線維性疾患治療市場の大きな牽引役となっています。高齢化、ライフスタイルの変化、糖尿病や高血圧といった慢性疾患の増加といった要因が、これらの疾患の発症率上昇に寄与しています。罹患数が増加するにつれて、効果的な治療法への需要が高まり、抗線維化薬や生物学的製剤といった先進的な治療法の必要性が高まっています。医療制度は慢性線維性疾患の管理に対するプレッシャーの高まりに直面しており、より効果的な治療法への需要が高まり、市場の成長を牽引しています。

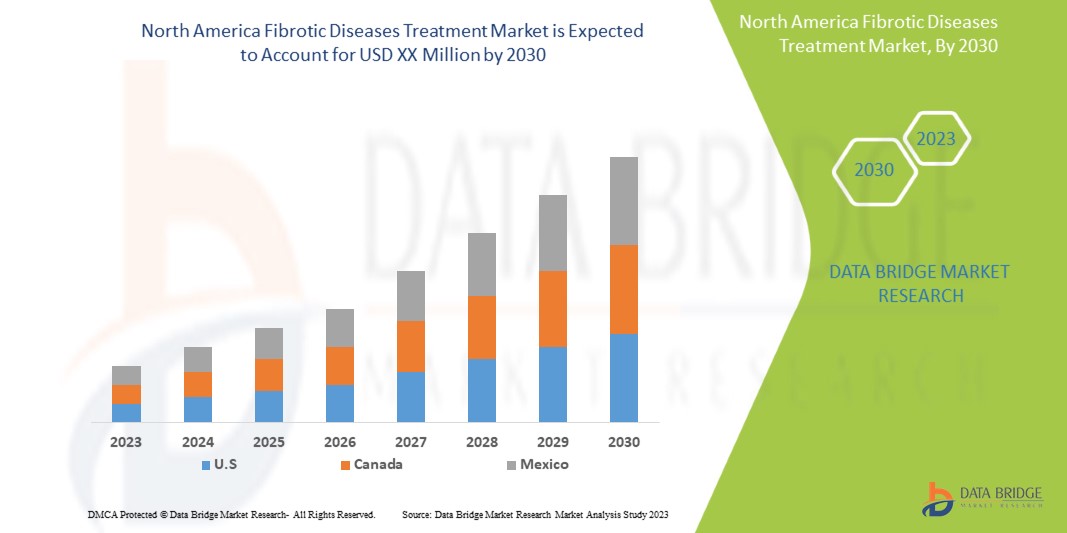

北米線維性疾患治療市場規模

北米の線維性疾患治療市場は、2025年から2032年の予測期間に7.9%のCAGRで成長し、2024年の32億9,000万米ドルから2032年には60億1,000万米ドルに達すると予想されています。

北米の線維性疾患治療市場動向

「バイオマーカーに基づく診断の採用増加」

精巣胚細胞腫瘍(TGCT)におけるバイオマーカーを用いた診断法はますます普及しており、α-フェトプロテイン(AFP)、β-ヒト絨毛性ゴナドトロピン(β-hCG)、乳酸脱水素酵素(LDH)といったバイオマーカーは臨床現場で重要な役割を果たしています。これらのバイオマーカーを用いることで、臨床医は早期発見、病状の進行のモニタリング、そして個々の患者特性に合わせた治療の実施が可能になります。この傾向は精密医療の進歩を反映しており、TGCTのより正確な病期分類とリスク層別化につながっています。新たなバイオマーカーの特定に向けた研究が進むにつれ、これらの診断ツールの統合は標準的なアプローチとなりつつあり、治療プロトコルの強化と患者転帰の改善につながっています。

北米線維性疾患治療市場セグメンテーション

|

属性 |

北米線維性疾患治療市場の洞察 |

|

対象セグメント |

|

|

対象国 |

アメリカ、カナダ、メキシコ、ドミニカ共和国、ジャマイカ、パナマ、 |

|

主要な市場プレーヤー |

CH Boehringer Sohn AG & Co. KG.(ドイツ)、F. Hoffmann-La Roche Ltd(スイス)、Teva Pharmaceutical Industries Ltd.(イスラエル)、Sandoz International GmbH(ドイツ)、Accord Healthcare(英国)、AbbVie Inc.(米国)、Redx Pharma Pic(英国)、Bristol-Myers Squibb Company(米国)、BioMX(米国)、KITHER BIOTECH SRL(イタリア)、Verona Pharma pic(英国)、Intercept Pharmaceuticals, Inc.(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

北米線維性疾患治療市場の定義

線維性疾患は、慢性的な炎症や組織損傷の結果として、過剰な線維性結合組織(線維症)が形成される疾患です。この異常な組織の蓄積は臓器の正常な機能を阻害し、一般的に肺(肺線維症)、肝臓(肝線維症)、心臓、腎臓、皮膚に影響を及ぼします。

線維性疾患の治療は、線維化の進行を遅らせたり阻止したり、炎症を軽減したり、症状を管理したりすることに重点を置いています。治療アプローチには、抗線維化薬、免疫抑制薬、生活習慣の改善、そして進行した症例では臓器移植などの外科的治療が含まれます。新しい治療法では、線維化の発症に関与する特定の経路を阻害する標的療法が検討されています。

北米線維性疾患治療市場の動向

ドライバー

- 線維性疾患の有病率の上昇

特発性肺線維症、肝硬変、腎線維症といった線維性疾患の罹患率の上昇は、線維性疾患治療市場の大きな牽引役となっています。高齢化、ライフスタイルの変化、糖尿病や高血圧といった慢性疾患の増加といった要因が、これらの疾患の発症率上昇に寄与しています。罹患数が増加するにつれて、効果的な治療法への需要が高まり、抗線維化薬や生物学的製剤といった先進的な治療法の必要性が高まっています。医療システムは慢性線維性疾患の管理に対するプレッシャーの高まりに直面しており、より効果的な治療法への需要が高まり、市場の成長を牽引しています。

例えば、

- 2023年1月、PubMed Centralに掲載された論文によると、特発性肺線維症(IPF)の発症率と有病率は世界的に上昇しており、もはや希少疾患の分類には当てはまらない。北米では、有病率は1万人あたり2.4人から2.98人の範囲で、韓国は1万人あたり4.51人と最も高い。

線維性疾患の罹患率の上昇により、より優れた、よりアクセスしやすい治療ソリューションの必要性が浮き彫りになり、市場拡大が著しく促進されるとともに、この分野の研究開発の増加も促進されます。

- 喫煙者数の増加

喫煙は、特発性肺線維症(IPF)の発症における最もよく知られた危険因子の一つです。さらに、最近の研究では、喫煙がIPF患者の生存に有害な影響を及ぼす可能性があることが示唆されています。喫煙がIPFの病態に寄与するメカニズムは、まだほとんど解明されていません。しかしながら、蓄積されつつあるエビデンスから、喫煙者および元喫煙者のIPF患者において、酸化ストレスの増加が疾患の進行を促進する可能性が示唆されています。

例えば、

- 2023年6月、NCBIが発表した論文によると、喫煙は特発性肺線維症(IPF)などの間質性肺疾患(ILD)の重要な危険因子であり、研究によるとIPF患者の41%~83%に喫煙歴があり、喫煙者では60%高いリスクがあることが示されている。

- 2022年5月、国立生物工学情報センター(NCBI)に掲載された論文によると、喫煙は特発性肺線維症(IPF)の発症における重要な危険因子と考えられてきました。論文で実施された研究によると、IPFの発症リスクは、現在喫煙している者と過去喫煙している者では、非喫煙者と比較して有意に高く、それぞれaHR(平均ハザード比)は1.66(95%信頼区間1.61~1.72)、1.42(95%信頼区間1.37~1.48)でした。現在喫煙している者は、過去喫煙している者よりもIPFの発症リスクが高かった(aHR 1.17、95%信頼区間1.13~1.21)。喫煙の強度と期間が長くなるにつれて、IPF発症リスクは増加しました。

機会

- 研究開発活動の増加

線維性疾患の罹患率の増加と、より効果的な治療法への需要の高まりを受け、製薬企業やバイオテクノロジー企業は研究開発投資を強化しています。これらの取り組みは、線維化の根本原因を標的とした新たな抗線維化薬、生物学的製剤、遺伝子治療など、革新的な治療法の開発を目指しています。さらに、個別化医療と診断技術の進歩は、治療成績と患者ケア全体の向上につながることが期待されています。研究開発が進むにつれて、新たな治療選択肢が生まれ、市場の成長を加速させ、線維性疾患の管理を改善するでしょう。

例えば、

- ベーリンガーインゲルハイムインターナショナルGmbHによると、ベーリンガーインゲルハイムは2024年5月に線維性炎症性疾患の画期的な治療薬を開発するためのライセンス契約を獲得し、患者の転帰を改善することを目的とした画期的な治療法への取り組みを強化した。

- 2021年7月、Moez Ghummanらが発表した論文によると、既存の経口治療薬であるピルフェニドンとニンテダニブは、症状を緩和し、病気の進行を遅らせることで患者の生活の質を向上させる可能性があるものの、これらの薬剤の慢性投与や全身投与は重篤な副作用を引き起こす可能性がある。効果的な治療選択肢が不足しているため、IPFに対する回復療法だけでなく、追加の緩和療法についてもさらなる研究が求められている。ナノ粒子を用いた持続性薬物送達戦略は、部位特異的治療と長期作用型治療の両方において標的を絞った薬物送達を確実に行い、患者の服薬コンプライアンス全体を向上させるために活用できる。

研究開発活動の増加は、イノベーションを促進し、治療戦略を強化することで市場拡大を加速させる大きな機会をもたらします。

- パイプライン医薬品開発の進歩

新たな抗線維化薬、生物学的製剤、遺伝子治療など、有望な治療法が現在、様々な開発段階にあります。これらの薬剤は線維化疾患の根本原因を標的としており、特に特発性肺線維症、肝硬変、腎線維症といった疾患において、より効果的な治療と患者転帰の改善につながる可能性があります。これらの薬剤の承認と商業化が成功すれば、利用可能な治療選択肢が拡大し、より良い治療への高まる需要に応え、市場の成長を促進することが期待されます。

例えば、

- 2024年9月、肺線維症財団が発表した記事によると、AP01、BBT-877、GKT137831などの薬剤が現在、線維性疾患に対する開発の第2段階にある。

- NCBIによると、2022年2月には、テヘランのタレガニ病院で、進行性肝線維症(グレード3~4)に対するイマチニブ(1日200mg)の臨床試験が2021年2月に開始された。この試験では、イマチニブを標準治療およびプラセボと24週間比較する。

This study underscores the advancement in pipeline drug development, potentially introducing a novel treatment for liver fibrosis, which could fuel growth in the global fibrotic diseases treatment market

The advancements in pipeline drug developments are poised to significantly drive market expansion by offering innovative solutions for the management of fibrotic diseases.

Restraints/Challenges

- High Cost of Medication and Treatments

Fibrotic disease treatments have become increasingly expensive due to the growing number of patients suffering from fibrosis and the risen prices of medical devices and medications. The modern technological devices used in fibrosis treatment is also playing significant role in high prices of treatments, and high accuracy, provide a definitive diagnosis for idiopathic pulmonary fibrosis (IPF). Therefore, the high cost of medications and treatment procedure for fibrotic disease is hampering the growth of the market.

For instance,

- In October 2022, according to an article published by PubMed Central, therapeutic options for IPF are limited, with only two approved antifibrotic drugs—pirfenidone and nintedanib—available for mild to moderate cases. These drugs are costly, ranging from USD2,000 to USD14,000 per person monthly, depending on the country

- In September 2022, according to the article published by Alan Katz et.al, cost per treatment of the hyperbaric oxygen therapy will generally range between USD 250-USD 600 per treatment depending on a few factors, including the number of sessions and location of services

- In January 2022, according to an article published in BMC Pulmonary Medicine reported that the annual list price of pirfenidone was approximately USD 36,070.80, whereas the annual cost for both pirfenidone and nintedanib in the U.S. exceeds USD 100,000, and in Belgium, the annual list price of nintedanib is around USD 28,910. This high cost of medications and treatments is expected to act as a restraint for the global fibrotic diseases treatment market, limiting access to these therapies and placing financial strain on patients and healthcare systems

The Complex and Multifactorial Nature of Fibrotic Diseases

Fibrosis is driven by a variety of factors, including genetic predispositions, environmental exposures, and underlying chronic conditions, making it difficult to pinpoint a single cause or develop a one-size-fits-all treatment. This complexity complicates the development of effective therapies that can address the diverse mechanisms involved in fibrosis. Additionally, the progressive and often asymptomatic nature of these diseases until advanced stages further complicates early diagnosis and treatment, leading to delayed interventions.

For instance,

- 2023年1月、PubMed Centralに掲載された論文によると、IPFでは正常な肺組織が異常な基質の蓄積に置き換わり、肺胞機能を障害して呼吸不全に陥ります。繰り返される微小損傷と細胞修復の阻害が、不可逆的な肺損傷を引き起こします。

線維性疾患の多面的な性質により、治療には高度にカスタマイズされたアプローチが必要となり、製薬会社にとって、これらの疾患を管理するための普遍的に有効な治療法と戦略を開発することが課題となっています。

北米線維性疾患治療市場の展望

市場は、処理、用途、エンドユーザーに基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

この調査レポートでは、北米の線維性疾患治療市場を次のセグメントに分類しています。

治療別

- 薬

- ニンテダニブ(OFEV)

- ピルフェニドン(エスブリート)

- 臓器移植

- 酸素療法

- その他

アプリケーション別

- 特発性肺線維症

- 肝硬変

- 腎線維症

- 皮膚線維症

- その他

エンドユーザー別

- 病院

- 専門クリニック

- 学術研究機関

- その他

北米線維性疾患治療市場の地域分析

市場が分析され、市場規模の洞察と傾向、処理、アプリケーション、およびエンドユーザーが提供されます。

市場対象となる国は、米国、カナダ、メキシコ、ドミニカ共和国、ジャマイカ、パナマです。

米国は、確立された医療インフラ、特発性肺線維症や肝線維症などの線維性疾患の有病率の高さ、研究開発への積極的な投資により、優位に立って最も急速に成長する国になると予想されています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、北米ブランドのプレゼンスと入手可能性、そして現地および国内ブランドとの激しい競争あるいは競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

北米の線維性疾患治療市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、北米でのプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

北米の線維性疾患治療市場において、市場リーダーとして活躍する企業は以下の通りです。

- CH Boehringer Sohn AG & Co. KG.(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- テバ製薬工業株式会社(イスラエル)

- サンドス・インターナショナルGmbH(ドイツ)

- アコード・ヘルスケア(英国)

北米線維症治療市場の最新動向

- ベーリンガーインゲルハイム・インターナショナルGmbHは2024年9月、FIBRONEER-IPF試験が主要評価項目である52週目のFVC改善を達成したことを発表しました。また、ネランドミラストのIPF治療薬としてFDAをはじめとする世界各国の規制当局に新薬承認申請を行う予定です。この試験の成功と今後の申請により、競争の激しいIPF市場におけるベーリンガーインゲルハイムの地位が強化され、呼吸器系薬剤ポートフォリオの拡大が期待されます。

- 2024年7月、テバとサノフィは、中等度から重度の炎症性腸疾患(IBD)を対象としたTL1Aを標的としたモノクローナル抗体である抗TL1Aプログラム(duvakitug)のタイムラインを更新したことを発表しました。このプログラムの推進により、両社のIBD治療市場における地位が強化され、免疫学領域における提供を拡大できる可能性があります。

- 2022年11月、テバ・ファーマシューティカル・インダストリーズ社の米国子会社であるテバ・ファーマシューティカルズは、臨床ワークフローの最適化、患者体験の向上、品質目標の達成を目的とした、業界をリードする臨床管理プラットフォームであるリミディとの新たな提携を発表しました。これにより、同社はグローバル展開を加速させることができました。

- 2022年3月、ロシュ・グループ傘下のジェネンテックは、進展期小細胞肺がん(ES-SCLC)患者に対する一次治療として、治験薬である抗TIGIT免疫療法薬チラゴルマブとテセントリク(アテゾリズマブ)および化学療法薬(カルボプラチンおよびエトポシド)の併用療法を評価する第III相試験SKYSCRAPER-02において、主要評価項目である無増悪生存期間を達成できなかったと発表しました。この結果は、同社のグローバル展開を後押ししました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 PRODUCT LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.2 PESTEL ANALYSIS

5 NORTH AMERICA FIBROTIC DISEASES TREATMENT MARKET, REGULATIONS

5.1 NORTH AMERICA

5.1.1 U.S.

5.1.2 CANADA

5.2 EUROPE

5.2.1 EUROPEAN UNION (EMA - EUROPEAN MEDICINES AGENCY)

5.2.2 GERMANY (FEDERAL INSTITUTE FOR DRUGS AND MEDICAL DEVICES - BFARM)

5.2.3 UNITED KINGDOM (MEDICINES AND HEALTHCARE PRODUCTS REGULATORY AGENCY - MHRA)

5.3 ASIA-PACIFIC

5.3.1 JAPAN (PMDA - PHARMACEUTICALS AND MEDICAL DEVICES AGENCY)

5.3.2 CHINA (NMPA - NATIONAL MEDICAL PRODUCTS ADMINISTRATION)

5.3.3 AUSTRALIA (TGA - THERAPEUTIC GOODS ADMINISTRATION)

5.4 LATIN AMERICA

5.4.1 BRAZIL (ANVISA - BRAZILIAN HEALTH REGULATORY AGENCY)

5.4.2 ARGENTINA (ADMINISTRACIÓN NACIONAL DE MEDICAMENTOS, ALIMENTOS Y TECNOLOGÍA MÉDICA - ANMAT)

5.5 MIDDLE EAST AND AFRICA (MEA)

5.5.1 UNITED ARAB EMIRATES (UAE - MINISTRY OF HEALTH AND PREVENTION)

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING PREVALENCE OF FIBROTIC DISEASES

6.1.2 INCREASE IN THE NUMBER OF PEOPLE SMOKING CIGARETTES

6.1.3 TECHNOLOGICAL ADVANCEMENT IN THE TREATMENT OF FIBROSIS DISEASES

6.1.4 AWARENESS AND EARLY DIAGNOSIS INITIATIVES

6.2 RESTRAINTS

6.2.1 HIGH COST OF MEDICATION AND TREATMENTS

6.2.2 LACK OF EFFECTIVE BIOMARKERS AND DIAGNOSTIC TOOLS FOR EARLY DETECTION AND MONITORING OF FIBROTIC DISEASES

6.3 OPPORTUNITIES

6.3.1 RISING RESEARCH AND DEVELOPMENT ACTIVITIES

6.3.2 ADVANCEMENTS IN PIPELINE DRUG DEVELOPMENTS

6.3.3 INCREASING STRATEGIC COLLABORATIONS AND PARTNERSHIPS

6.4 CHALLENGES

6.4.1 THE COMPLEX AND MULTIFACTORIAL NATURE OF FIBROTIC DISEASES.

6.4.2 HIGH RATE OF FAILURE IN CLINICAL TRIALS FOR FIBROTIC DISEASES,

7 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT

7.1 OVERVIEW

7.2 MEDICATION

7.2.1 MEDICATION, BY TREATMENT

7.2.2 MEDICATION, BY DISTRIBUTION CHANNEL

7.3 ORGAN TRANSPLANT

7.4 OXYGEN THERAPY

7.5 OTHERS

8 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 IDIOPATHIC PULMONARY FIBROSIS

8.3 HEPATIC CIRRHOSIS

8.4 RENAL FIBROSIS

8.5 CUTANEOUS FIBROSIS

8.6 OTHERS

9 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 SPECIALTY CLINICS

9.4 ACADEMIC AND RESEARCH INSTITUTES

9.5 OTHERS

10 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY REGION

10.1 NORTH AMERICA

11 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

12 SWOT ANALYSIS

13 COMPANY PROFILE

13.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT DEVELOPMENTS

13.2 GENENTECH, INC. (A SUBSIDIARY OF F. HOFFMANN-LA ROCHE LTD)

13.2.1 COMPANY SNAPSHOT

13.2.2 COMPANY SHARE ANALYSIS

13.2.3 PRODUCT PORTFOLIO

13.2.4 RECENT DEVELOPMENTS

13.3 TEVA PHARMACEUTICAL INDUSTRIES LTD.

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 COMPANY SHARE ANALYSIS

13.3.4 PRODUCT PORTFOLIO

13.3.5 RECENT DEVELOPMENTS

13.4 SANDOZ INTERNATIONAL GMBH

13.4.1 COMPANY SNAPSHOT

13.4.2 COMPANY SHARE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT DEVELOPMENTS

13.5 ACCORD HEALTHCARE

13.5.1 COMPANY SNAPSHOT

13.5.2 COMPANY SHARE ANALYSIS

13.5.3 PRODUCT PORTFOLIO

13.5.4 RECENT DEVELOPMENTS

13.6 ABBVIE INC.

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 PRODUCT PORTFOLIO

13.6.4 RECENT DEVELOPMENTS

13.7 BRISTOL-MYERS SQUIBB COMPANY.

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENTS

13.8 BIOMX.

13.8.1 COMPANY SNAPSHOT

13.8.2 PRODUCT PORTFOLIO

13.8.3 RECENT DEVELOPMENTS

13.9 INTERCEPT PHARMACEUTICALS, INC.

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT DEVELOPMENTS

13.1 KITHER BIOTECH S.R.L.

13.10.1 COMPANY SNAPSHOT

13.10.2 PRODUCT PORTFOLIO

13.10.3 RECENT DEVELOPMENTS

13.11 REDX PHARMA PLC.

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 PRODUCT PORTFOLIO

13.11.4 RECENT DEVELOPMENTS

13.12 VERONA PHARMA PLC

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 PRODUCT PORTFOLIO

13.12.4 RECENT DEVELOPMENTS

14 QUESTIONNAIRE

15 RELATED REPORTS

表のリスト

TABLE 1 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 2 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 3 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 4 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET: BY TREATMENT, 2018-2032 (VOLUME)

TABLE 5 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET: BY TREATMENT, 2018-2032 (ASP)

TABLE 6 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 7 NORTH AMERICA ORGAN TRANSPLANT IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 8 NORTH AMERICA OXYGEN THERAPY IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 9 NORTH AMERICA OTHERS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 10 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 11 NORTH AMERICA IDIOPATHIC PULMONARY FIBROSIS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 12 NORTH AMERICA HEPATIC CIRRHOSIS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 13 NORTH AMERICA RENAL FIBROSIS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 14 NORTH AMERICA CUTANEOUS FIBROSIS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 15 NORTH AMERICA OTHERS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 16 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 17 NORTH AMERICA HOSPITALS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 18 NORTH AMERICA SPECIALTY CLINICS IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 19 NORTH AMERICA ACADEMIC AND RESEARCH INSTITUTES IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 20 NORTH AMERICA OTHER END-USE IN FIBROTIC DISEASE TREATMENT MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 21 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 22 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 23 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 24 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (VOLUME)

TABLE 25 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (ASP)

TABLE 26 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 27 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 28 NORTH AMERICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 29 U.S. FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 30 U.S. MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 31 U.S. MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (VOLUME)

TABLE 32 U.S. MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (ASP)

TABLE 33 U.S. FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 34 U.S. FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 35 U.S. MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 36 CANADA FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 37 CANADA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 38 CANADA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (VOLUME)

TABLE 39 CANADA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (ASP)

TABLE 40 CANADA FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 41 CANADA FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 42 CANADA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 43 MEXICO FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 44 MEXICO MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 45 MEXICO MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (VOLUME)

TABLE 46 MEXICO MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (ASP)

TABLE 47 MEXICO FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 48 MEXICO FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 49 MEXICO MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 50 DOMINICAN REPUBLIC FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 51 DOMINICAN REPUBLIC MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 52 DOMINICAN REPUBLIC MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (VOLUME)

TABLE 53 DOMINICAN REPUBLIC MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (ASP)

TABLE 54 DOMINICAN REPUBLIC FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 55 DOMINICAN REPUBLIC FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 56 DOMINICAN REPUBLIC MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 57 JAMAICA FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 58 JAMAICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 59 JAMAICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (VOLUME)

TABLE 60 JAMAICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (ASP)

TABLE 61 JAMAICA FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 62 JAMAICA FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 63 JAMAICA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 64 PANAMA FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 65 PANAMA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (USD THOUSAND)

TABLE 66 PANAMA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (VOLUME)

TABLE 67 PANAMA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY TREATMENT, 2018-2032 (ASP)

TABLE 68 PANAMA FIBROTIC DISEASE TREATMENT MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 69 PANAMA FIBROTIC DISEASE TREATMENT MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 70 PANAMA MEDICATION IN FIBROTIC DISEASE TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

図表一覧

FIGURE 1 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: SEGMENTATION

FIGURE 11 EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 INCREASING PREVALENCE OF CHRONIC DISEASES IS DRIVING THE GROWTH OF THE NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET FROM 2025 TO 2032

FIGURE 14 THE MEDICATION SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET IN 2025 AND 2032

FIGURE 15 MARKET OVERVIEW

FIGURE 16 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY TREATMENT, 2024

FIGURE 17 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY TREATMENT, 2025-2032 (USD THOUSAND)

FIGURE 18 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY TREATMENT, CAGR (2025-2032)

FIGURE 19 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY TREATMENT, LIFELINE CURVE

FIGURE 20 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY APPLICATION, 2024

FIGURE 21 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY APPLICATION, 2025-2032 (USD THOUSAND)

FIGURE 22 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY APPLICATION, CAGR (2025-2032)

FIGURE 23 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 24 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY END USER, 2024

FIGURE 25 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY END USER, 2025-2032 (USD THOUSAND)

FIGURE 26 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY END USER, CAGR (2025-2032)

FIGURE 27 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: BY END USER, LIFELINE CURVE

FIGURE 28 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: SNAPSHOT (2024)

FIGURE 29 NORTH AMERICA FIBROTIC DISEASE TREATMENT MARKET: COMPANY SHARE 2024 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。