世界の通信クラウド市場の規模、シェア、トレンド分析レポート:業界概要と2032年までの予測

Market Size in USD Billion

CAGR :

%

USD

17.59 Billion

USD

96.43 Billion

2024

2032

USD

17.59 Billion

USD

96.43 Billion

2024

2032

| 2025 –2032 | |

| USD 17.59 Billion | |

| USD 96.43 Billion | |

| % | |

|

世界の通信クラウド市場のセグメンテーション、タイプ別(ソリューションおよびサービス)、サービスモデル別(インフラストラクチャ・アズ・ア・サービス(IaaS)、ソフトウェア・アズ・ア・サービス(SaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、コミュニティ・アズ・ア・サービス(CaaS)、ネットワーク・アズ・ア・サービス(NaaS))、組織規模別(中小企業および大企業)、導入モード別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、アプリケーション別(課金およびプロビジョニング、トラフィック管理、その他)、エンドユーザー別(銀行、金融サービスおよび保険(BFSI)、小売および消費財、ヘルスケアおよびライフサイエンス、政府および公共部門、運輸および流通、メディアおよびエンターテイメント、その他) - 2032年までの業界動向および予測

通信クラウド市場規模

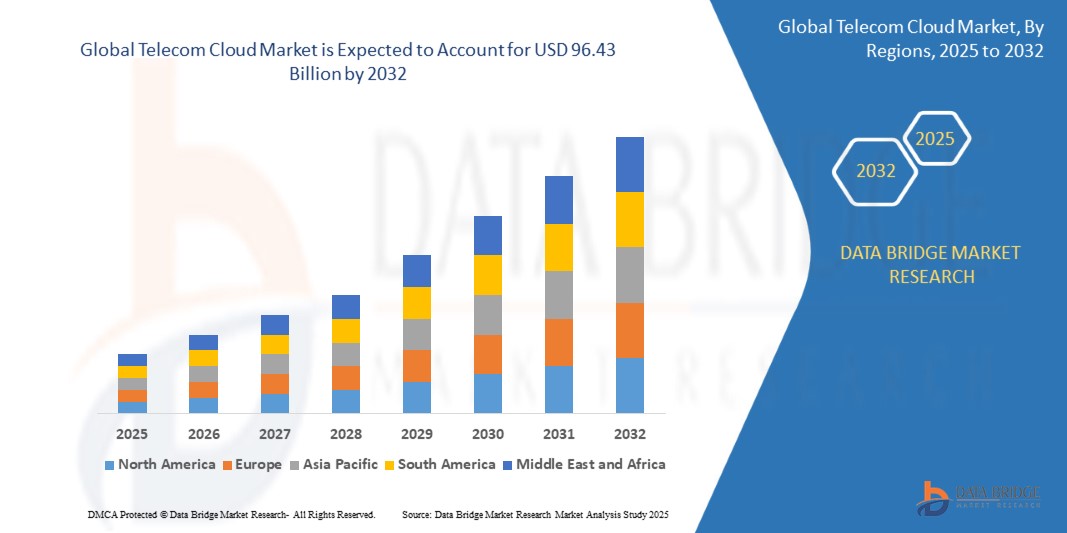

- 世界の通信クラウド市場規模は2024年に175億9000万米ドルと評価され、予測期間中に23.70%のCAGRで成長し、2032年には964億3000万米ドルに達すると予想されています。

- この成長は、費用対効果の高いネットワーク管理の需要の高まり、クラウドネイティブ技術の急速な導入、スケーラブルな通信インフラの必要性の高まり、通信ネットワーク全体にわたる5GおよびIoTソリューションの統合などの要因によって推進されています。

テレコムクラウド市場分析

- 通信クラウドソリューションは、仮想化、自動化、拡張性を実現することで、従来の通信ネットワークの変革に不可欠です。VoIP、コンテンツ配信、ネットワークセキュリティなど、幅広いサービスをサポートしながら、インフラコストを大幅に削減します。

- 通信クラウドの需要は、5Gサービスの採用増加、俊敏性と拡張性に優れたネットワークソリューションへのニーズの高まり、通信事業者によるクラウドネイティブアーキテクチャの導入増加によって大きく推進されている。

- 北米は、先進技術の早期導入、大手クラウドサービスプロバイダーの存在、5Gインフラへの多額の投資により、通信クラウド市場を独占すると予想されています。

- アジア太平洋地域は、急速なデジタル変革、モバイルネットワークの拡大、クラウド導入を支援する政府の取り組みの増加により、予測期間中に通信クラウド市場で最も急速に成長する地域になると予想されています。

- サービスとしてのソフトウェア(SaaS)セグメントは、コスト効率、拡張性、導入の容易さにより、世界の通信クラウド市場で56.2%の最大の市場シェアを占めると予想されています。

レポートの範囲とテレコムクラウド市場のセグメンテーション

|

属性 |

テレコムクラウドの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

通信クラウド市場の動向

「世界の通信クラウド市場の進展」

- 通信クラウド市場における顕著なトレンドの一つは、クラウドネイティブアーキテクチャと分散型ネットワークインフラストラクチャへの急速な移行であり、通信事業者は柔軟性、拡張性、革新性を向上させることができる。

- これらの変更により、特に5Gの世界的な展開と並行して、より動的なネットワーク管理とサービスの迅速な展開が可能になります。

- 例えば、通信会社は、IoT、自律走行車、スマートシティなどの新興アプリケーションに特に有益な超低遅延と高速接続を提供するために、5G対応のクラウドインフラストラクチャをますます活用しています。

- これらの進歩は、より機敏なネットワーク運用を可能にし、顧客体験を向上させ、通信分野における次世代のクラウドベースのソリューションとサービスの需要を促進することで、通信業界を変革しています。

テレコムクラウド市場の動向

ドライバ

「通信事業における拡張性と柔軟性の高まりによる需要の増加」

- 通信事業における拡張性、柔軟性、費用対効果の高いソリューションに対するニーズの高まりが、通信クラウドサービスの需要を大きく押し上げています。

- 通信会社は、運用効率の向上、コスト削減、5G、IoT、高速インターネットなどの高度なサービスに対する高まる需要への対応を目的として、クラウドベースのインフラストラクチャを導入するケースが増えています。

- クラウドベースのソリューションは、通信事業者にサービスの迅速な拡張、ネットワークパフォーマンスの最適化、そしてサービス提供の強化を可能にする柔軟性を提供します。通信ネットワークが複雑化するにつれて、俊敏性の高いクラウドベースのインフラストラクチャの必要性が高まっています。

- 拡張性、柔軟性、効率性に優れた通信ソリューションに対する需要の高まりにより、通信クラウドサービスの導入が大幅に増加し、通信事業者はネットワーク機能を強化し、顧客体験を向上させることができるようになりました。

機会

「AIと自動化を統合した通信クラウド市場」

- 通信クラウドサービスにおけるAIと自動化の統合は、運用効率の向上、ネットワーク管理の改善、よりパーソナライズされた顧客体験の提供に大きな機会をもたらします。

- AIアルゴリズムは膨大な量のネットワークデータをリアルタイムで分析できるため、通信事業者はネットワークの問題を予測し、パフォーマンスを最適化し、潜在的なサービス中断に積極的に対処することができます。

- 自動化とAIを組み合わせることで、ネットワークのプロビジョニング、障害検出、トラフィック管理を効率化し、運用コストを削減し、サービス提供を強化できます。

- 通信クラウドインフラにおけるAIと自動化の導入拡大は、通信事業者にとって、サービスの信頼性向上、ダウンタイムの削減、そして現代のデータドリブンな消費者のニーズに応える革新的なソリューションの提供機会の拡大につながります。AIと自動化を活用することで、通信事業者は急速に変化する市場における競争力を高めることも可能になります。

抑制/挑戦

「インフラとメンテナンスのコストの高さが市場の成長を阻害している」

- 通信クラウドサービスに関連する高いインフラコストとメンテナンスコストは、特に小規模な通信事業者や予算が限られている企業にとって、市場の成長にとって大きな課題となっている。

- クラウドベースのインフラの構築と維持には、ハードウェアとソフトウェアの両方に多額の投資が必要であり、技術の進歩に対応するための継続的なアップグレードも必要です。そのため、小規模な通信会社にとって、これらの高額な技術に投資できるリソースを持つ大手通信事業者との競争は困難になる可能性があります。

- さらに、クラウドサービスの管理、ネットワークセキュリティ、データストレージに関連する継続的なコストは、特に新興市場において通信会社の財務リソースに負担をかける可能性があります。

例えば、

- デロイトの2025年1月のレポートによると、クラウドインフラに必要な高額な設備投資とネットワーク管理の複雑さは、クラウドサービスへの移行を検討している中小規模の通信会社にとって大きな障壁となっています。発展途上地域の多くの通信事業者は、クラウド導入に必要な資金の確保に苦労しており、通信クラウドソリューションの普及が遅れる可能性があります。

- その結果、こうした財政的制約により、新興市場における通信クラウドサービスの導入が鈍化し、市場浸透が遅れ、中小企業がクラウドソリューションが提供する拡張性、柔軟性、そしてコストメリットを享受する能力が制限される可能性があります。これは、最終的には通信クラウド市場全体の成長と拡大を阻害する可能性があります。

テレコムクラウド市場の展望

市場は、タイプ、サービスモデル、組織規模、展開モード、アプリケーション、エンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

サービスモデル別 |

|

|

組織規模別 |

|

|

展開モード別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

2025年には、 サービスモデルセグメントで最大シェア56.2%を獲得し、サービスとしてのソフトウェア(SaaS)が市場を支配すると予測されています。

SaaSセグメントは、 その広範な採用と通信業界におけるスケーラブルなオンデマンドソフトウェアソリューションの需要の増加により、 2025年には56.2%の最大シェアで通信クラウド市場を支配すると予想されています。

予測期間中、展開モードセグメントでは民間が56.4%の最大シェアを占めると予想されます。

2025年には、プライベート展開が最大の収益シェアを占め、2021年には56.4%に達しました。このモデルでは、インフラストラクチャは組織によって完全に運用され、オンプレミスまたはオフプレミスの自社データセンター内にホストされますが、管理はサードパーティによって行われます。この構成により、通信事業者は制御の強化、セキュリティとデータプライバシーの強化、RAN、VNF、エッジアプリケーションやサービスなどの特殊なコンピューティングリソースへのアクセス、そして既存データセンター内の未活用容量を活用することによるコスト効率の向上を実現できます。

通信クラウド市場の地域分析

「北米は通信クラウド市場で最大のシェアを占めている」

- 北米は、堅牢なデジタルインフラストラクチャ、クラウドベースのテクノロジーの早期導入、大手通信およびクラウドサービスプロバイダーの強力な存在に支えられ、通信クラウド市場をリードしています。

- 米国は、ネットワーク機能の強化に対する需要の高まり、5G導入への投資の増加、企業のデジタル変革への強い重点により、市場シェアに大きく貢献しています。

- この地域は、クラウドコンピューティングとデータセンターの拡張を促進する政府の有利な政策、およびIoT、AI、エッジコンピューティング技術の急速な普及の恩恵を受けています。

- さらに、さまざまな業界からの拡張性とコスト効率に優れた通信サービスの需要と、安全なクラウド導入を推進するサイバーセキュリティの懸念の高まりが相まって、北米全域で市場の成長を促進しています。

「アジア太平洋地域は、通信クラウド市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、デジタル化の普及、モバイルおよびインターネットの普及率の向上、政府主導のスマートシティの取り組みにより、通信クラウド市場において最も高い成長率を示すことが予想されています。

- 中国、インド、韓国などの国は、大規模なユーザーベース、5Gインフラの拡大、通信事業者による急速なクラウド導入により、高成長市場として台頭しています。

- 中国は、積極的な5G展開と国産クラウドプラットフォームへの強力な支援により、全国で通信クラウドソリューションの導入を大幅に進めている。

- インドの急成長するデジタル経済、OTTおよびデータ集約型サービスに対する需要の増加、そしてクラウドネイティブの通信アーキテクチャに対する規制当局のサポートが、市場の勢いを牽引しています。

- 技術革新と成熟した通信セクターで知られる日本と韓国は、ネットワークの柔軟性と効率性を高めるために次世代クラウドサービスに多額の投資を続けている。

通信クラウド市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- Amazon Web Services(AWS)(米国)

- Microsoft Azure(米国)

- Google Cloud(米国)

- Huawei Cloud(中国)

- IBMクラウド(米国)

- Oracle Cloud(米国)

- シスコシステムズ(米国)

- エリクソン(スウェーデン)

- ノキア(フィンランド)

- マベニア(米国)

- ZTEコーポレーション(中国)

- AT&T(米国)

- ベライゾン・コミュニケーションズ(米国)

- BTグループ(英国)

- ドイツテレコム(ドイツ)

- テルストラ・コーポレーション(オーストラリア)

- NTTコミュニケーションズ(日本)

- ルーメンテクノロジーズ(米国)

- シエナ・コーポレーション(米国)

- OVHCloud(フランス)

世界の通信クラウド市場の最新動向

- 2021年5月、VodafoneとGoogle Cloudは、Vodafoneのグローバル拠点におけるデータ運用を変革することを目的とした高度な統合データプラットフォーム「Nucleus」の共同開発に関する長期的な戦略的パートナーシップを締結しました。このパートナーシップは、グローバルな通信クラウド市場における成長トレンドを裏付けるものです。通信事業者は、インフラストラクチャの近代化、データドリブンなインサイトの獲得、そして競争の激しいデジタル環境における俊敏性の向上を目的として、クラウド技術の活用をますます進めています。

- 2021年5月、Amazon Web Services(AWS)はエリクソンとの戦略的パートナーシップを拡大し、AWSクラウドインフラストラクチャ上でエリクソンのミッションクリティカルなビジネスサポートシステム(BSS)ポートフォリオの検証と認証を行いました。この展開は、サービスプロバイダーがレガシーシステムからアジャイルなクラウドネイティブソリューションへと移行する中で、クラウドベースの通信事業への業界全体のシフトを反映しており、世界の通信クラウド市場にとって非常に重要な意味を持っています。

- 2021年1月、IBMとテレフォニカは、ハイブリッドクラウドの導入を促進するための戦略的提携を発表しました。その提携の一環として、多様なIT環境におけるアプリケーションの近代化と管理を支援する高度なプラットフォーム「Cloud Garden 2.0」を発表しました。この提携は、テレコムクラウド市場において重要な意義を持ち、テレフォニカのような通信事業者が、企業顧客に高度なクラウドネイティブ・ソリューションを提供することで、本格的なデジタルサービスプロバイダーへと進化していることを示しています。

- 2022年7月、ノキアとAST SpaceMobile, Inc.は、5Gのサービスが行き届いていない地域や遠隔地への提供に重点を置き、グローバルな接続性を共同で強化するための5年間の戦略的契約を締結しました。この契約は、世界の通信クラウド市場にとって重要な意味を持ち、通信ネットワーク機能の拡大において衛星とクラウドベースのソリューションが果たす役割の拡大を浮き彫りにしています。

- ノキアは2022年5月、通信サービスプロバイダー(CSP)のネットワーク運用の最適化、俊敏性の向上、ネットワーク管理コスト全体の削減を支援するクラウドネイティブIMS Voice Core製品を発表しました。この製品のリリースは、業界のクラウドネイティブ技術への移行を反映し、世界の通信クラウド市場と非常に関連性が高いと言えます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。