世界の通信クラウド課金市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.61 Billion

USD

70.35 Billion

2024

2032

USD

12.61 Billion

USD

70.35 Billion

2024

2032

| 2025 –2032 | |

| USD 12.61 Billion | |

| USD 70.35 Billion | |

| % | |

|

世界の通信クラウド課金市場のセグメンテーション、課金タイプ別(コンバージェント、プリペイド、ポストペイド、相互接続、ローミング、組み込み、その他)、アプリケーション別(収益管理、アカウント管理、顧客管理、トラフィック管理、課金およびプロビジョニング、その他)、クラウドプラットフォーム別(ビジネス継続性サービス(BCaaS)、ソフトウェア・アズ・ア・サービス(SaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、インフラストラクチャ・アズ・ア・サービス(IaaS)、その他)、導入別(パブリック、プライベート、ハイブリッド)、課金モード別(サブスクリプションベースおよび従量制)、サービス別(プロフェッショナルおよびマネージド)、ユーザータイプ別(個人およびエンタープライズ)、エンドユーザー別(運輸、政府、メディアおよびエンターテイメント、ヘルスケア、BFSI、小売、その他) - 2032年までの業界動向および予測

通信クラウド課金市場規模

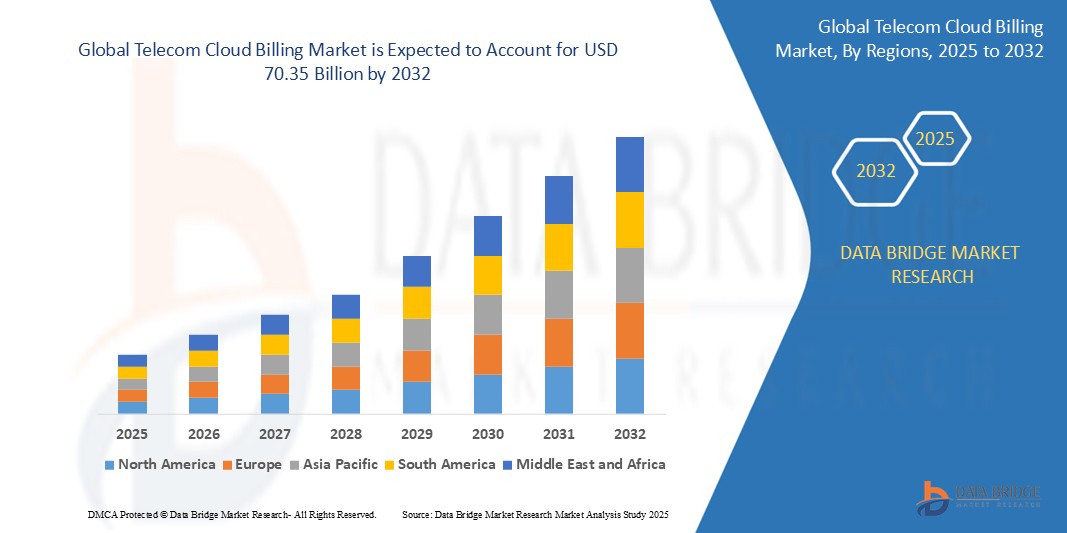

- 世界の通信クラウド課金市場規模は2024年に126億1000万米ドルと評価され、予測期間中に23.96%のCAGRで成長し、2032年までに703億5000万米ドルに達すると予想されています。

- この成長は、クラウドベースのソリューションの採用の増加、通信サービスにおけるデジタル変革の需要の高まり、効率的な課金および収益管理システムのニーズの高まりなどの要因によって推進されています。

通信クラウド課金市場分析

- 通信事業者が課金業務の拡張性と柔軟性を向上させるためにクラウドベースのソリューションへの移行を進めていることから、通信クラウド課金市場は大幅な成長を遂げています。クラウド課金システムは、通信会社の効率性向上とコスト削減のために導入されています。

- 通信事業者向けクラウド課金ソリューションは、リアルタイム課金、自動化、データ分析といった高度な機能をサポートしているため、人気が高まっています。このトレンドの拡大は、通信業界全体でより洗練されたクラウドベースの課金プラットフォームへの需要を高めています。

- 北米は、その高度な技術インフラストラクチャ、大手通信事業者の存在、および 5G ネットワークの急速な導入により、通信クラウド課金市場を支配すると予想されています。

- アジア太平洋地域は、通信ネットワークの急速な拡大、スマートフォンとインターネットの普及率の向上、デジタルサービスの需要の増加により、予測期間中に通信クラウド課金市場で最も急速に成長する地域になると予想されています。

- サービスとしてのソフトウェア部門は、 その拡張性、コスト効率、導入の容易さにより、通信事業者が多額のインフラ投資をすることなく、複雑な課金業務を迅速に開始し、管理できるため、2025年には56.2%という最大シェアで通信クラウド課金市場を支配すると予想されています。

レポートの範囲と通信クラウド課金市場のセグメンテーション

|

属性 |

通信クラウド課金の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

通信クラウド課金市場の動向

「サブスクリプションベースおよび使用量ベースの課金モデルへの移行」

- 通信事業者は定額制から使用量ベースの課金モデルに移行しており、ユーザーは消費した分だけ支払うことができる。

- 例えば、AT&Tは使用量の上限があるデータプランを提供しており、T-Mobileは実際のデータ使用量に基づいて柔軟な課金プランを提供している。

- サブスクリプションベースの課金は、通信会社が安定した収益を確保するのに役立つため、注目を集めている。

- 例えば、ボーダフォンのレッドプランやベライゾンの月額サービスバンドルは、定期的な支払いが財務予測可能性をどのようにサポートするかを示している。

- クラウド課金プラットフォームは、Amdocsのクラウド課金ソリューションやNetcrackerのクラウドベースの収益化ツールに見られるように、自動請求とリアルタイムの追跡によりこれらのモデルを可能にし、複雑な課金システムの管理を容易にします。

- AT&TやVodafoneなどの大手通信会社は、ハイブリッド課金アプローチを使用して、顧客の行動や好みに適応するパーソナライズされたサービスを生み出しています。

- この傾向は、ベライゾンのカスタマイズ可能なモバイルプランやT-モバイルのリアルタイム使用状況アラートのように、ユーザーに支出のコントロールを与え、請求の透明性を高めることで顧客満足度を高めます。

通信クラウド課金市場の動向

ドライバ

「リアルタイム課金と顧客の透明性に対する需要の高まり」

- 通信サービスがクラウドストレージ、コンテンツストリーミング、IoTベースのサービスに拡大するにつれ、リアルタイム課金はますます重要になっています。

- 顧客はサービスの使用状況と料金に関する即時の更新を期待しているが、従来の課金システムではこれを効率的に提供できない。

- クラウドベースの課金により、ユーザーは消費量とコストをリアルタイムで監視でき、管理と透明性が向上します。

- 例えば、Verizonのリアルタイムデータ使用量トラッカーやT-Mobileの請求通知は、ユーザーが常に最新情報を入手するのに役立ちます。

- 通信事業者は、正確で最新の情報により、新サービスの収益化が早まり、請求紛争が減少するなどのメリットを享受できます。

- このアプローチは、AT&Tのセルフサービス課金ツールやVodafoneのパーソナライズされた課金アラートに見られるように、顧客満足度と信頼を高め、サービス維持の向上に貢献します。

機会

「新興デジタルサービスへの拡大と5G収益化」

- 5Gネットワークの展開により、超低遅延ゲームやコネクテッドカーなどのサービスをサポートするための柔軟な課金システムの需要が生まれています。

- 従来の課金システムでは、高度なデジタルサービスに必要なカスタマイズされた価格設定やマイクロトランザクションを管理する機敏性が欠けている。

- クラウド課金プラットフォームは、大量のデータや動的な価格設定の処理に不可欠なスケーラビリティとリアルタイム処理を提供します。

- 例えば、Amdocsはスマートシティの展開のためのリアルタイム課金をサポートし、Netcrackerは5Gを活用した産業オートメーションの課金を可能にしている。

- OTTコンテンツやクラウドストレージなどのデジタルサービスの成長により、利用傾向に合わせて進化できる柔軟な課金モデルの必要性が高まっています。

- 通信会社は、クラウド課金を活用して、新たな収益源を創出し、サードパーティのサービスプロバイダーと戦略的パートナーシップを結ぶことができます。これは、VerizonとAmazon Web Servicesの提携や、VodafoneとMicrosoft Azureの統合に見られるとおりです。

抑制/挑戦

「データセキュリティとコンプライアンスに関する懸念」

- 通信料金の請求には支払いの詳細やユーザーの行動などの機密データが含まれるため、セキュリティとコンプライアンスに関する懸念は依然として大きな課題となっている。

- この情報をクラウドに移行すると、特に適切な保護対策を講じていない場合、データ侵害や不正アクセスのリスクが高まります。

- GDPRなどの厳格な規制では、通信事業者は請求パートナーがデータ保護の高い基準を満たしていることを確認する必要がある。

- 例えば、欧州の通信事業者はGDPRを遵守する必要があり、インドの通信事業者は個人データ保護法案に準拠する必要がある。

- コンプライアンス違反は、法的罰則、評判の失墜、顧客の信頼の喪失につながる可能性があり、セキュリティは重大な懸念事項となります。

- データ居住法は、ブラジルのLGPDやカナダのPIPEDA規制に見られるように、顧客データの保存場所や処理場所を制限することで、クラウド課金の導入をさらに複雑にしている。

通信クラウド課金市場の展望

市場は、課金の種類、アプリケーション、クラウド プラットフォーム、展開、課金モードのレート、サービス、ユーザー タイプ、およびエンド ユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

請求の種類別 |

|

|

アプリケーション別 |

|

|

クラウドプラットフォーム別 |

|

|

展開別 |

|

|

充電モード別 |

|

|

サービス別 |

|

|

ユーザータイプ別 |

|

|

エンドユーザー別 |

|

2025年には、サービスとしてのソフトウェア(SaaS)がクラウドプラットフォームセグメントで最大のシェアを獲得し、市場を支配すると予測されています。

サービスとしてのソフトウェア部門は、 その拡張性、コスト効率、導入の容易さにより、通信事業者が多額のインフラ投資をすることなく、複雑な課金業務を迅速に開始し、管理できるため、2025年には56.2%という最大シェアで通信クラウド課金市場を支配すると予想されています。

予測期間中、民間セグメントが展開市場における最大のシェアを占めると予想されます。

2025年には、セキュリティの強化、データに対するより優れた制御、コンプライアンス機能により、プライベートセグメントが56.9%という最大の市場シェアで市場を支配すると予想されており、機密性の高い顧客情報を取り扱い、厳格な規制基準を遵守する通信会社にとって好ましい選択肢となるでしょう。

通信クラウド課金市場の地域分析

「北米は通信クラウド課金市場で最大のシェアを占めている」

- 北米は通信クラウド課金市場で35%の市場シェアを占め、市場を支配している。

- 北米の堅調な通信業界とクラウド技術の広範な採用により、通信クラウド課金市場における主要プレーヤーとしての地位を確立しています。

- 高度な課金ソリューションの需要は、5Gネットワークの急速な展開と、統合サービスをサポートできる柔軟で統合された課金モデルの必要性によって推進されています。

- この地域は、Amdocs、Oracle、Nutcrackerなどの主要なクラウド課金プロバイダーの存在から恩恵を受けており、通信事業者に合わせた革新的なソリューションを提供しています。

- 北米の成熟した規制環境により、通信事業者はデータのプライバシーとセキュリティの要件に準拠していることが保証され、クラウド課金ソリューションへの信頼が高まっています。

- 北米の通信会社における技術革新の速度の高さとデジタル変革イニシアチブの早期導入は、市場の着実な成長を支えている。

「アジア太平洋地域は、通信クラウド課金市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、急速に拡大する通信ネットワークと、この地域の大規模で技術に精通した人口に牽引され、通信クラウド課金の最も急速な成長市場になると予測されています。

- 中国やインドなどの国では、スマートフォンの利用の急増、インターネットの普及率の高さ、デジタルサービスの需要の増加により、柔軟で拡張性の高いクラウドベースの課金ソリューションが大きなニーズとなっています。

- この地域における5Gネットワークの導入とスマートテクノロジーの統合により、通信事業者は高度な課金ソリューションを実装する新たな機会が生まれます。

- デジタル変革を支援する政府の取り組みと通信部門の近代化の推進により、地域全体でクラウド課金技術の導入が加速しています。

- アジア太平洋地域の新興市場は、通信事業者が拡大する顧客基盤に対して、よりパーソナライズされた効率的な課金サービスの提供を目指しており、大きな成長の可能性を秘めています。

通信クラウド課金市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- アムドックス(米国)

- オラクル(米国)

- CGI Inc.(カナダ)

- Telefonaktiebolaget LM Ericsson (スウェーデン)

- ネットクラッカー(米国)

- セリリオン・テクノロジーズ・リミテッド(英国)

- アジアインフォテクノロジーズリミテッド(中国)

- Optiva, Inc.(カナダ)

- 華為技術有限公司(中国)

- マヒンドラ&マヒンドラ株式会社(インド)

- DXCテクノロジー社(米国)

- ボーダフォングループ(英国)

- ベライゾン(米国)

- NTTコミュニケーションズ株式会社(日本)

- ドイツテレコムAG(ドイツ

- センチュリーリンク(米国)

- BT(英国)

- AT&T知的財産(米国)

- SAP(ドイツ)

世界の通信クラウド課金市場の最新動向

- 2023年9月、OptivaはGoogle Cloud上でMVNOハブを立ち上げ、BSS(ビジネスサポートシステム)をサービスとして提供しました。この開発は、モバイル仮想ネットワーク事業者(MVNO)に、課金、顧客管理、サービス提供のためのクラウドネイティブでスケーラブルなプラットフォームを提供することを目的としています。Google Cloudのインフラストラクチャを活用することで、OptivaはMVNOがソリューションをより迅速に導入し、運用コストを削減し、リアルタイムのデータと分析によって顧客体験を向上させることを可能にします。この立ち上げにより、通信業界においてより効率的で柔軟なサービスモデルが提供され、MVNOの運用が効率化され、市場の成長が促進されると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。