世界のプレガバリン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

853.86 Million

USD

1,126.98 Million

2024

2032

USD

853.86 Million

USD

1,126.98 Million

2024

2032

| 2025 –2032 | |

| USD 853.86 Million | |

| USD 1,126.98 Million | |

| % | |

|

プレガバリンの世界市場:剤形別(経口カプセル、経口溶液、経口タブレット、徐放性)、用途別(てんかん、神経障害性疼痛、不安障害など)、薬物クラス別(線維筋痛薬、抗けいれん薬など)、エンドユーザー別(病院、専門クリニック、在宅ケアなど)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向と予測

プレガバリン市場規模

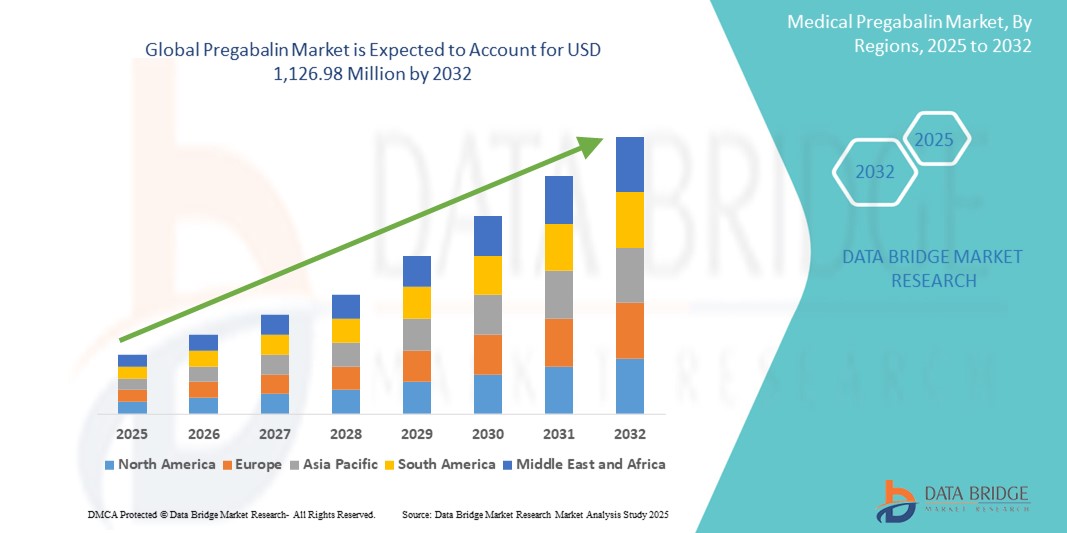

- 世界のプレガバリン市場規模は2024年に8億5,386万米ドルと評価され、予測期間中に3.53%のCAGRで成長し、2032年には11億2,698万米ドル に達すると予想されています。

- 市場の成長は、神経障害性疼痛、てんかん、全般性不安障害(GAD)の発症率の上昇、そして先進地域と発展途上地域の両方における認知度と診断率の上昇によって大きく促進されています。こうした患者数の増加は、第一選択治療選択肢としてのプレガバリンの需要の高まりに直接寄与しています。

- さらに、効果、速効性、忍容性に優れた治療選択肢に対する消費者の需要の高まりにより、プレガバリンが複数の神経疾患および疼痛関連疾患において優先的な選択肢として定着しつつあります。これらの要因が重なり、プレガバリンソリューションの普及が加速し、業界の成長を大きく後押ししています。

プレガバリン市場分析

- 抗てんかん薬および抗不安薬であるプレガバリンは、神経障害性疼痛、てんかん、線維筋痛症、および全般性不安障害(GAD)の治療において重要な役割を果たしています。その速効性、最小限の薬物相互作用、そして複数の適応症に対する有効性により、現代の神経学および疼痛管理プロトコルにおいてますます重要になっています。

- プレガバリンの需要の高まりは、主に慢性疼痛および神経疾患の世界的な負担の増大、そして新興国における診断率と医療へのアクセスの向上によって促進されています。これらの疾患にかかりやすい高齢者人口の増加も、市場拡大に寄与しています。

- 北米は、米国における処方箋量の堅調さ、成熟した医療制度、そして充実した保険適用範囲に支えられ、2024年にはプレガバリン市場において最大の収益シェア42.8%を占め、市場を席巻しました。この地域は、高い認知度、高度な診断能力、そして神経障害および精神疾患に特化した既存の市場プレーヤーの恩恵を受けています。

- アジア太平洋地域は、プレガバリン市場において最も急速な成長が見込まれる地域であり、急速な都市化、医療費の増加、そして患者の意識向上を背景に、2025年から2032年にかけて年平均成長率8.9%で拡大すると予測されています。中国やインドなどの国では、てんかんや糖尿病性神経障害の症例が急増しており、プレガバリンの普及が進んでいます。

- 神経障害性疼痛セグメントは、糖尿病誘発性神経障害、帯状疱疹後神経痛、化学療法誘発性神経障害の有病率の高さにより、2024年にはプレガバリン市場において47.3%の収益シェアを占め、市場を支配しました。プレガバリンはFDAの承認を受けており、複数の神経障害性疾患に適応があるため、様々な患者群で継続的な需要が見込まれます。

レポートの範囲とプレガバリン市場のセグメンテーション

|

属性 |

プレガバリン主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

プレガバリン市場動向

「創薬と個別化治療におけるAIの重要性の高まり」

- 世界のプレガバリン市場において、創薬、臨床試験の最適化、そして個別化医療への人工知能(AI)の統合は、重要かつ加速するトレンドとなっています。この技術進歩は、特に神経障害性疼痛、てんかん、不安障害の治療において、プレガバリンをベースとした治療法の開発効率と精度を向上させています。

- 例えば、大手製薬会社はAIプラットフォームを活用して患者データを分析し、治療反応を予測し、プレガバリンの投与量を最適化しています。こうした開発により、より的を絞った効果的な治療計画が可能になり、治療成績が向上し、副作用も軽減されます。

- AIの統合は、リアルワールドエビデンスにおけるデータマイニングとパターン認識を通じて、プレガバリンの新しい適応症の特定にも役立っています。これは、薬剤の治療ポテンシャルを拡大するだけでなく、市販後調査と医薬品安全性監視の強化にもつながります。

- AIを活用した予測分析を利用することで、徐放性製剤や併用療法などの新しいプレガバリン製剤の臨床試験の設計と募集が効率化され、市場投入までの時間が大幅に短縮されます。

- よりインテリジェントでデータ主導型の医薬品開発へのこの傾向は、製薬業界を根本的に変革しつつあります。その結果、ファイザーやテバ・ファーマシューティカルズといった企業は、プレガバリン分野におけるイノベーションを加速させるため、AIとの提携に多額の投資を行っています。

プレガバリン市場の動向

ドライバ

「神経障害の増加と個別疼痛管理によるニーズの高まり」

- 神経障害性疼痛障害、てんかん、全般性不安の罹患率の増加と、より個別化された医療への移行が、プレガバリンの需要の高まりの大きな要因となっている。

- 例えば、プレガバリンの主要メーカーの一つであるファイザー社は、2024年4月に、神経障害性疼痛治療薬へのアクセス向上を目指し、アジアおよびラテンアメリカの新興市場への戦略的進出を発表しました。主要企業によるこうした取り組みは、予測期間中にプレガバリン業界の成長を加速させると予想されます。

- 医療従事者と患者が、管理されていない神経痛とてんかんの長期的な影響についてより深く認識するようになるにつれ、症状緩和をもたらすプレガバリンの効果が実証され、複数の治療ガイドラインで第一選択薬となっている。

- さらに、集中処方モデルの普及、メンタルヘルス意識の高まり、慢性疼痛管理戦略により、プレガバリンは病院や専門クリニックにおけるマルチモーダル治療プロトコルの不可欠な部分になりつつある。

- 1日1回または2回の投与という利便性、複数の剤形(カプセル、経口液)での入手可能性、そして概して良好な副作用プロファイルは、プレガバリンの先進地域および発展途上地域の両方での普及に貢献しています。高齢化人口の増加とそれに伴う神経障害の増加は、この需要をさらに高めています。

抑制/挑戦

「特許の満了、規制圧力、そして濫用リスク」

- リリカなどのブランドプレガバリンの主要特許の失効により、ジェネリック医薬品との競争が激化し、オリジナルメーカーの価格と利益率に下押し圧力がかかっている。

- 例えば、2019年以降、複数のジェネリック医薬品メーカーが欧州と米国で低コストの代替品を発売しており、アクセスが増加する一方で、プレミアムブランドの市場飽和と収益性に対する懸念も生じている。

- もう一つの大きな課題は、プレガバリンの誤用や乱用の可能性、特にオピオイドや他の中枢神経抑制剤との併用に関する規制の強化です。英国や一部のEU加盟国を含むいくつかの国では、誤用事例の増加を受けて、プレガバリンの規制薬物への再分類を進めています。

- これらの課題に対処するため、製薬会社は医師への教育、適切な添付文書の記載、そして管理されたマーケティング戦略に注力する必要があります。さらに、乱用リスクを軽減するためには、より厳格な市販後調査の実施が不可欠です。

- コスト効率の高いジェネリック医薬品が市場規模の成長を支えているものの、収益性の低下と規制の厳格化により逆風が生じており、プレガバリン市場の長期的な持続可能性を確保するには戦略的な舵取りが求められています。

プレガバリン市場の範囲

プレガバリン市場は、剤形、用途、薬物クラス、エンドユーザー、流通チャネルに基づいて 5 つの主要なセグメントに分類されます。

• 剤形別

剤形に基づいて、プレガバリン市場は経口カプセル、経口液、経口錠剤、徐放性製剤に分類されます。経口カプセルは、幅広い処方、投与の容易さ、そして高い患者遵守率により、2024年には46.8%という最大の市場収益シェアを占めました。カプセルは、その安定性と長い保存期間からも高く評価されています。

徐放性セグメントは、特に慢性神経障害性疼痛および全般性不安障害を管理している患者の間で、患者のコンプライアンスを高める1日1回投与の製剤の需要増加により、2025年から2032年にかけて7.9%という最も高い成長率を記録すると予想されています。

• アプリケーション別

プレガバリン市場は、用途別にてんかん、神経障害性疼痛、不安障害、その他に分類されています。神経障害性疼痛セグメントは、2024年には47.3%と最大の市場収益シェアを占めました。これは、糖尿病、がん、脊髄損傷といった神経障害性疼痛の一因となる疾患の世界的な増加が牽引役となっています。プレガバリンは疼痛調節における高い臨床効果により、多くの患者に選ばれています。

不安障害分野は、メンタルヘルスに関する意識の高まりと、特に欧州およびアジア太平洋地域における全般性不安障害治療の適応外使用における処方箋数の増加により、2025年から2032年にかけて8.4%という最も高いCAGRを記録すると予想されています。

• 薬物クラス別

プレガバリン市場は、薬物クラスに基づいて、線維筋痛症治療薬、抗てんかん薬、その他に分類されます。プレガバリンは第二世代抗てんかん薬として広く処方されているため、2024年には抗てんかん薬セグメントが49.6%の収益シェアで市場をリードするでしょう。

線維筋痛症治療薬セグメントは、特に北米と西ヨーロッパで線維筋痛症の診断と認知度が高まっていることに後押しされ、予測期間中に7.2%という最も高いCAGRを記録すると予想されています。これらの地域では、プレガバリンが依然としてこの疾患に対する数少ないFDA承認薬の1つとなっています。

• エンドユーザー別

エンドユーザーに基づいて、プレガバリン市場は病院、専門クリニック、在宅ケア、その他に分類されます。病院セグメントは、入院患者の処方量の増加と急性期ケアにおける広範な使用により、2024年には41.3%という最大の市場シェアを獲得しました。

在宅ケア分野は、人口の高齢化、在宅治療の好ましさの高まり、遠隔医療指導へのアクセス性の向上に支えられ、2025年から2032年の間に9.1%という最も高いCAGRで成長すると予想されています。

• 流通チャネル別

流通チャネルに基づいて、プレガバリン市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。小売薬局セグメントは、慢性疾患の処方箋を繰り返し入手する際の患者アクセスの容易さと利便性を反映し、2024年には47.9%という最大の収益シェアを獲得しました。

オンライン薬局セグメントは、ヘルスケアの急速なデジタル化、電子商取引インフラストラクチャの改善、目立たない自宅配送の投薬サービスに対する患者の嗜好の高まりにより、2025年から2032年にかけて10.6%という最も高いCAGRを達成すると予測されています。

プレガバリン市場の地域分析

- 北米は、神経障害性疼痛および不安障害の有病率の高さ、線維筋痛症に対する意識の高まり、医療サービスおよび処方薬への広範なアクセスにより、2024年にプレガバリン市場で最大の収益シェア42.8%を占めました。

- この地域は、有利な償還政策、確立された医薬品サプライチェーン、そして複数の適応症にわたるプレガバリンの処方拡大を支える強力な臨床研究インフラの恩恵を受けている。

- さらに、高齢者人口の増加と慢性神経疾患の診断率の高さが相まって、市場の需要を押し上げ続けています。

米国プレガバリン市場の洞察

米国のプレガバリン市場は、2024年に北米最大の収益シェア(85%)を獲得しました。これは、米国の強力な医療インフラ、慢性疼痛診断率の高さ、そして不安障害や睡眠障害に対する適応外処方の増加に起因しています。ブランド薬とジェネリック薬の両方が利用可能であることでアクセス性が向上し、外来および在宅ケアサービスへの需要増加も市場の需要を支えています。

欧州プレガバリン市場洞察

欧州のプレガバリン市場は、てんかんおよび神経障害性疼痛の有病率増加、そして精神疾患に対する意識の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランスなどの国は、支援的な規制枠組みと大手ジェネリック医薬品メーカーの存在により、処方量で市場をリードしています。さらに、費用対効果の高いジェネリック医薬品への需要も、市場の着実な成長を支えています。

英国プレガバリン市場の洞察

英国のプレガバリン市場は、線維筋痛症および糖尿病性神経障害の発症率の高さに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国の国民保健サービス(NHS)のガイドラインでは、ジェネリックのプレガバリンの使用が推奨されており、幅広い患者への適用が確保されています。さらに、メンタルヘルスへの取り組みや、不安障害や睡眠障害に関する一般開業医(GP)の診察件数の増加も、プレガバリンの処方増加に寄与しています。

ドイツにおけるプレガバリン市場の洞察

ドイツのプレガバリン市場は、慢性疾患に対する強力な保険適用と、てんかんや神経痛に罹患しやすい高齢患者の増加に支えられ、高い年平均成長率(CAGR)で拡大すると予想されています。ドイツでは臨床的有効性を重視し、厳格な医薬品規制を設けているため、プレガバリンのような実績のある治療法が好まれます。外来神経疾患治療への移行も、プレガバリンの使用増加の機会となっています。

アジア太平洋地域のプレガバリン市場に関する洞察

アジア太平洋地域のプレガバリン市場は、糖尿病人口の急増、医療アクセスの改善、神経障害への意識の高まりを背景に、2025~2032年にかけて8.9%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、インド、日本などの国では、ジェネリック医薬品の生産が急速に拡大しており、プレガバリンはより手頃な価格で広く入手可能になっています。さらに、精神疾患の診断件数の増加と保険普及率の上昇も、市場の成長をさらに加速させています。

日本におけるプレガバリン市場の洞察

日本のプレガバリン市場は、高齢化率の高さ、医療提供における高度な技術進歩、そして慢性疼痛とてんかんの罹患率の増加により、成長を続けています。日本の医師は、末梢神経障害と帯状疱疹後神経痛の治療における有効性から、プレガバリンを好んで使用しています。さらに、政府によるメンタルヘルス啓発の支援も、全般性不安障害(GAD)関連の処方増加に貢献しています。

中国プレガバリン市場の洞察

中国のプレガバリン市場は、中流階級の拡大、糖尿病とがんの罹患率の増加、そして医療インフラの急速な発展により、2024年にはアジア太平洋地域最大の収益シェアを占めると予想されています。現地の製薬会社は、手頃な価格のジェネリックプレガバリンの生産量を増やし、都市部と農村部の両方でプレガバリンの入手性を高めています。さらに、慢性疾患管理と医薬品イノベーションへの政府の強い注力も、市場の潜在性をさらに高めています。

プレガバリンの市場シェア

プレガバリン業界は、主に、以下を含む定評のある企業によって牽引されています。

- ファイザー社(米国)

- GSK plc(英国)

- ノバルティスAG(スイス)

- テバ製薬工業株式会社(イスラエル)

- サノフィ(フランス)

- F. ホフマン・ラ・ロシュ社(スイス)

- ザイダス・カディラ(インド)

- ルパン(インド)

- アムニール・ファーマシューティカルズLLC(米国)

- シプラ社(米国)

- トレント・ファーマシューティカルズ社(インド)

- オーロビンド・ファーマ・リミテッド(インド)

- グレンマーク・ファーマシューティカルズ・リミテッド(インド)

- メドレー・ファーマシューティカルズ社(インド)

- ジェネシスバイオテック(インド)

- バイオマックス・バイオテクニクス(インド)

- オロンSpA(イタリア)

- HIKAL Ltd.(インド)

世界のプレガバリン市場の最新動向

- 2024年2月、リリカ(プレガバリンのブランド名)のオリジナル開発元であるファイザー社は、ラテンアメリカや東南アジアを含む複数の新興市場でプレガバリンのジェネリック医薬品の供給を拡大すると発表しました。この動きは、低所得国における必須の神経障害性疼痛およびてんかん治療へのアクセスを改善し、世界の中枢神経系治療薬分野におけるファイザー社のリーダーシップを強化することを目的としています。

- 2024年1月、テバ・ファーマシューティカル・インダストリーズ社は、米国市場でプレガバリンの新しい徐放性製剤を発売しました。1日1回投与用に設計されたこの製剤は、特に高齢患者における慢性神経障害性疼痛および線維筋痛症の管理における患者の服薬遵守を改善することを目的としています。

- 2023年10月、ドクター・レディーズ・ラボラトリーズは、プレガバリン徐放錠165mgと330mgのFDA承認を取得し、米国市場における複雑なジェネリック医薬品ポートフォリオの多様化に向けた同社の戦略において重要な一歩を踏み出した。

- 2023年8月、サン・ファーマシューティカル・インダストリーズ社は、治療抵抗性神経障害性疼痛を対象としたプレガバリンとデュロキセチンの併用療法に関する臨床試験をインドで開始しました。この試験は、糖尿病性神経障害および線維筋痛症に対する併用療法の相乗効果を評価することを目的としています。

- 2023年5月、ザイダス・ライフサイエンスは、プレガバリンとノルトリプチリンの新規固定用量配合剤(FDC)をインドで発売しました。このFDCは、末梢神経障害の患者に包括的な鎮痛効果をもたらすように設計されており、ザイダスの神経疾患製品ポートフォリオを強化します。

- ルピン・リミテッドは、欧州医薬品庁(EMA)の承認を受け、2023年3月にプレガバリン経口液を欧州市場で発売しました。この新製剤は、特に高齢者および小児の嚥下困難患者を対象としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL PREGABALIN MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL PREGABALIN MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 EPIDEMIOLOGY MODELING

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL PREGABALIN MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

6 INDUSTRY INSIGHTS

6.1 PATENT ANALYSIS

6.1.1 PATENT LANDSCAPE

6.1.2 USPTO NUMBER

6.1.3 PATENT EXPIRY

6.1.4 EPIO NUMBER

6.1.5 PATENT STRENGTH AND QUALITY

6.1.6 PATENT CLAIMS

6.1.7 PATENT CITATIONS

6.1.8 PATENT LITIGATION AND LICENSING

6.1.9 FILE OF PATENT

6.1.10 PATENT RECEIVED CONTRIES

6.1.11 TECHNOLOGY BACKGROUND

6.2 DRUG TREATMENT RATE BY MATURED MARKETS

6.3 DEMOGRAPHIC TRENDS: IMPACTS ON ALL INCIDENCE RATES

6.4 PATIENT FLOW DIAGRAM

6.5 KEY PRICING STRATEGIES

6.6 KEY PATIENT ENROLLMENT STRATEGIES

6.7 INTERVIEWS WITH SPECIALIST

6.8 OTHER KOL SNAPSHOTS

7 EPIDEMIOLOGY

7.1 INCIDENCE OF ALL BY GENDER

7.2 TREATMENT RATE

7.3 MORTALITY RATE

7.4 DRUG ADHERENCE AND THERAPY SWITCH MODEL

7.5 PATIENT TREATMENT SUCCESS RATES

8 MERGERS AND ACQUISITION

8.1 LICENSING

8.2 COMMERCIALIZATION AGREEMENTS

9 REGULATORY FRAMEWORK

9.1 REGULATORY APPROVAL PROCESS

9.2 GEOGRAPHIES’ EASE OF REGULATORY APPROVAL

9.3 REGULATORY APPROVAL PATHWAYS

9.4 LICENSING AND REGISTRATION

9.5 POST-MARKETING SURVEILLANCE

9.6 GOOD MANUFACTURING PRACTICES (GMPS) GUIDELINES

10 PIPELINE ANALYSIS

10.1 CLINICAL TRIALS AND PHASE ANALYSIS

10.2 DRUG THERAPY PIPELINE

10.3 PHASE III CANDIDATES

10.4 PHASE II CANDIDATES

10.5 PHASE I CANDIDATES

10.6 OTHERS (PRE-CLINICAL AND RESEARCH)

TABLE 1 GLOBAL CLINICAL TRIAL MARKET FOR XX

Company Name Therapeutic Area

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

TABLE 2 DISTRIBUTION OF PRODUCTS AND PROJECTS BY PHASE

Phase Number of Projects

Preclinical/Research Projects XX

Clinical Development XX

Phase I XX

Phase II XX

Phase III XX

U.S. Filed/Approved But Not Yet Marketed XX

Total XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

TABLE 3 DISTRIBUTION OF PROJECTS BY THERAPEUTIC AREA AND PHASE

Therapeutic Area Preclinical/ Research Project

XX XX

XX XX

XX XX

XX XX

XX XX

Total Projects XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

TABLE 4 DISTRIBUTION OF PROJECTS BY SCIENTIFIC APPROACH AND PHASE

Technology Preclinical/ Research Project

XX XX

XX XX

XX XX

XX XX

XX XX

Total Projects XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

FIGURE 1 TOP ENTITIES BASED ON R&D GLANCE FOR XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

11 MARKETED DRUG ANALYSIS

11.1 DRUG

11.1.1 BRAND NAME

11.1.2 GENERICS NAME

11.2 THERAPEUTIC INDICTION

11.3 PHARMACOLOGICAL CLASS OF THE DRUG

11.4 DRUG PRIMARY INDICATION

11.5 MARKET STATUS

11.6 MEDICATION TYPE

11.7 DRUG DOSAGES FORM

11.8 DOSAGES AVAILABILITY

11.9 DRUG ROUTE OF ADMINISTRATION

11.1 DOSING FREQUENCY

11.11 DRUG INSIGHT

11.12 AN OVERVIEW OF THE DRUG DEVELOPMENT ACTIVITIES SUCH AS REGULATORY MILSTONE, SAFETY DATA AND EFFICACY DATA, MARKET EXCLUSIVITY DATA.

11.12.1 FORECAST MARKET OUTLOOK

11.12.2 CROSS COMPETITION

11.12.3 THERAPEUTIC PORTFOLIO

11.12.4 CURRENT DEVELOPMENT SCENARIO

12 MARKET ACCESS

12.1 10-YEAR MARKET FORECAST

12.2 CLINICAL TRIAL RECENT UPDATES

12.3 ANNUAL NEW FDA APPROVED DRUGS

12.4 DRUGS MANUFACTURER AND DEALS

12.5 MAJOR DRUG UPTAKE

12.6 CURRENT TREATMENT PRACTICES

12.7 IMPACT OF UPCOMING THERAPY

13 R & D ANALYSIS

13.1 COMPARATIVE ANALYSIS

13.2 DRUG DEVELOPMENTAL LANDSCAPE

13.3 IN-DEPTH INSIGHTS ON REGULATORY MILESTONES

13.4 THERAPEUTIC ASSESSMENT

13.5 ASSET-BASED COLLABORATIONS AND PARTNERSHIPS

14 MARKET OVERVIEW

14.1 DRIVERS

14.2 RESTRAINTS

14.3 OPPORTUNITIES

14.4 CHALLENGES

15 GLOBAL PREGABALIN MARKET, BY DRUG TYPE

15.1 OVERVIEW

15.2 GENERICS

15.3 BRANDED

15.3.1 LYRICA

15.3.2 LYRICA CR

15.3.3 OTHERS

15.3.3.1. MARKET VALUE (USD MN)

15.3.3.2. MARKET VOLUME (SU)

15.3.3.3. AVERAGE SELLING PRICE (USD)

16 GLOBAL PREGABALIN MARKET, BY DRUG CLASS

16.1 OVERVIEW

16.2 EXTENDED RELEASE

16.3 REGULAR RELEASE

17 GLOBAL PREGABALIN MARKET, BY DOSAGE FORM

17.1 OVERVIEW

17.2 ORAL CAPSULE

17.2.1 100 MG

17.2.2 150 MG

17.2.3 200 MG

17.2.4 225 MG

17.2.5 25 MG

17.2.6 300 MG

17.2.7 50 MG

17.2.8 75 MG

17.2.9 OTHERS

17.3 ORAL TABLET

17.3.1 165 MG

17.3.2 330 MG

17.3.3 82.5 MG

17.3.4 OTHERS

17.4 ORAL SOLUTION

17.5 OTHERS

18 GLOBAL PREGABALIN MARKET, BY INDICATION

18.1 OVERVIEW

18.2 NEUROPATHY

18.2.1 DIABETIC PERIPHERAL NEUROPATHY

18.2.2 PERIPHERAL NEUROPATHY

18.2.3 SMALL FIBER NEUROPATHY

18.2.4 PERIPHERAL NEUROPATHIC PAIN

18.2.5 CENTRAL NEUROPATHIC PAIN

18.2.6 OTHERS

18.3 EPILEPSIES

18.4 FIBROMYALGIA

18.5 POST HERPETIC NEURALGIA

18.6 GENERALISED ANXIETY DISORDER

18.7 COUGH & CHRONIC REFRACTORY CONDITIONS

18.8 CHRONIC PRUITUS

18.9 OTHERS

19 GLOBAL PREGABALIN MARKET, BY AGE GROUP

19.1 OVERVIEW

19.2 ADULT

19.3 GERIATRIC

20 GLOBAL PREGABALIN MARKET, BY END USER

20.1 OVERVIEW

20.2 HOSPITALS

20.2.1 PUBLIC

20.2.2 PRIVATE

20.3 SPECIALTY CLINICS

20.4 ACADEMIC & RESEARCH INSTITUTIONS

20.5 HOME HEALTHCARE

20.6 OTHERS

21 GLOBAL PREGABALIN MARKET, BY DISTRIBUTION CHANNEL

21.1 OVERVIEW

21.2 DIRECT TENDER

21.3 RETAIL SALES

21.3.1 HOSPITAL PHARMACY

21.3.2 ONLINE PHARMACY

21.3.3 MEDICINE STORES

21.4 OTHERS

22 GLOBAL PREGABALIN MARKET, BY GEOGRAPHY

GLOBAL PREGABALIN MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

22.1 NORTH AMERICA

22.1.1 U.S.

22.1.2 CANADA

22.1.3 MEXICO

22.2 EUROPE

22.2.1 GERMANY

22.2.2 FRANCE

22.2.3 U.K.

22.2.4 HUNGARY

22.2.5 LITHUANIA

22.2.6 AUSTRIA

22.2.7 IRELAND

22.2.8 NORWAY

22.2.9 POLAND

22.2.10 ITALY

22.2.11 SPAIN

22.2.12 RUSSIA

22.2.13 TURKEY

22.2.14 NETHERLANDS

22.2.15 SWITZERLAND

22.2.16 REST OF EUROPE

22.3 ASIA-PACIFIC

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SOUTH KOREA

22.3.4 INDIA

22.3.5 AUSTRALIA

22.3.6 SINGAPORE

22.3.7 THAILAND

22.3.8 MALAYSIA

22.3.9 INDONESIA

22.3.10 PHILIPPINES

22.3.11 VIETNAM

22.3.12 REST OF ASIA-PACIFIC

22.4 SOUTH AMERICA

22.4.1 BRAZIL

22.4.2 ARGENTINA

22.4.3 PERU

22.4.4 REST OF SOUTH AMERICA

22.5 MIDDLE EAST AND AFRICA

22.5.1 SOUTH AFRICA

22.5.2 GLOBAL

22.5.3 UAE

22.5.4 EGYPT

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 REST OF MIDDLE EAST AND AFRICA

22.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

23 GLOBAL PREGABALIN MARKET, SWOT AND DBMR ANALYSIS

24 GLOBAL PREGABALIN MARKET, COMPANY LANDSCAPE

24.1 COMPANY SHARE ANALYSIS: GLOBAL

24.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

24.3 COMPANY SHARE ANALYSIS: EUROPE

24.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

24.5 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

24.6 MERGERS & ACQUISITIONS

24.7 NEW PRODUCT DEVELOPMENT & APPROVALS

24.8 EXPANSIONS

24.9 REGULATORY CHANGES

24.1 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

25 GLOBAL PREGABALIN MARKET, COMPANY PROFILE

25.1 PFIZER INC.

25.1.1 COMPANY OVERVIEW

25.1.2 REVENUE ANALYSIS

25.1.3 GEOGRAPHIC PRESENCE

25.1.4 PRODUCT PORTFOLIO

25.1.5 RECENT DEVELOPMENTS

25.2 VIATRIS INC.

25.2.1 COMPANY OVERVIEW

25.2.2 REVENUE ANALYSIS

25.2.3 GEOGRAPHIC PRESENCE

25.2.4 PRODUCT PORTFOLIO

25.2.5 RECENT DEVELOPMENTS

25.3 ADVACARE PHARMA

25.3.1 COMPANY OVERVIEW

25.3.2 REVENUE ANALYSIS

25.3.3 GEOGRAPHIC PRESENCE

25.3.4 PRODUCT PORTFOLIO

25.3.5 RECENT DEVELOPMENTS

25.4 ALEMBIC PHARMACEUTICALS

25.4.1 COMPANY OVERVIEW

25.4.2 REVENUE ANALYSIS

25.4.3 GEOGRAPHIC PRESENCE

25.4.4 PRODUCT PORTFOLIO

25.4.5 RECENT DEVELOPMENTS

25.5 ALKEM LABORATORIES LTD

25.5.1 COMPANY OVERVIEW

25.5.2 REVENUE ANALYSIS

25.5.3 GEOGRAPHIC PRESENCE

25.5.4 PRODUCT PORTFOLIO

25.5.5 RECENT DEVELOPMENTS

25.6 LUPIN

25.6.1 COMPANY OVERVIEW

25.6.2 REVENUE ANALYSIS

25.6.3 GEOGRAPHIC PRESENCE

25.6.4 PRODUCT PORTFOLIO

25.6.5 RECENT DEVELOPMENTS

25.7 AMNEAL PHARMACEUTIALS LLC.

25.7.1 COMPANY OVERVIEW

25.7.2 REVENUE ANALYSIS

25.7.3 GEOGRAPHIC PRESENCE

25.7.4 PRODUCT PORTFOLIO

25.7.5 RECENT DEVELOPMENTS

25.8 APOTEX INC.

25.8.1 COMPANY OVERVIEW

25.8.2 REVENUE ANALYSIS

25.8.3 GEOGRAPHIC PRESENCE

25.8.4 PRODUCT PORTFOLIO

25.8.5 RECENT DEVELOPMENTS

25.9 CELLTRIONPHARMA INC.

25.9.1 COMPANY OVERVIEW

25.9.2 REVENUE ANALYSIS

25.9.3 GEOGRAPHIC PRESENCE

25.9.4 PRODUCT PORTFOLIO

25.9.5 RECENT DEVELOPMENTS

25.1 DR REDDY LABORATORIES LTD.

25.10.1 COMPANY OVERVIEW

25.10.2 REVENUE ANALYSIS

25.10.3 GEOGRAPHIC PRESENCE

25.10.4 PRODUCT PORTFOLIO

25.10.5 RECENT DEVELOPMENTS

25.11 ESKAYEF PHARMACEUTICALS LIMITED

25.11.1 COMPANY OVERVIEW

25.11.2 REVENUE ANALYSIS

25.11.3 GEOGRAPHIC PRESENCE

25.11.4 PRODUCT PORTFOLIO

25.11.5 RECENT DEVELOPMENTS

25.12 CAMBER PHARMACEUTICALS INC.

25.12.1 COMPANY OVERVIEW

25.12.2 REVENUE ANALYSIS

25.12.3 GEOGRAPHIC PRESENCE

25.12.4 PRODUCT PORTFOLIO

25.12.5 RECENT DEVELOPMENTS

25.13 VIVANTA GENERICS (MSN GROUP)

25.13.1 COMPANY OVERVIEW

25.13.2 REVENUE ANALYSIS

25.13.3 GEOGRAPHIC PRESENCE

25.13.4 PRODUCT PORTFOLIO

25.13.5 RECENT DEVELOPMENTS

25.14 CIPLA

25.14.1 COMPANY OVERVIEW

25.14.2 REVENUE ANALYSIS

25.14.3 GEOGRAPHIC PRESENCE

25.14.4 PRODUCT PORTFOLIO

25.14.5 RECENT DEVELOPMENTS

25.15 MARKSANS PHARMALTD.

25.15.1 COMPANY OVERVIEW

25.15.2 REVENUE ANALYSIS

25.15.3 GEOGRAPHIC PRESENCE

25.15.4 PRODUCT PORTFOLIO

25.15.5 RECENT DEVELOPMENTS

25.16 SCIEGEN PHARMACEUTICALS, INC.

25.16.1 COMPANY OVERVIEW

25.16.2 REVENUE ANALYSIS

25.16.3 GEOGRAPHIC PRESENCE

25.16.4 PRODUCT PORTFOLIO

25.16.5 RECENT DEVELOPMENTS

25.17 LAURUS LABS LIMITED

25.17.1 COMPANY OVERVIEW

25.17.2 REVENUE ANALYSIS

25.17.3 GEOGRAPHIC PRESENCE

25.17.4 PRODUCT PORTFOLIO

25.17.5 RECENT DEVELOPMENTS

25.18 STRIDES PHARMA SCIENCE LIMITED

25.18.1 COMPANY OVERVIEW

25.18.2 REVENUE ANALYSIS

25.18.3 GEOGRAPHIC PRESENCE

25.18.4 PRODUCT PORTFOLIO

25.18.5 RECENT DEVELOPMENTS

25.19 SUN PHARMACEUTICALS INDUSTRIES LTD.

25.19.1 COMPANY OVERVIEW

25.19.2 REVENUE ANALYSIS

25.19.3 GEOGRAPHIC PRESENCE

25.19.4 PRODUCT PORTFOLIO

25.19.5 RECENT DEVELOPMENTS

25.2 TEVA PHARMACEUTICALS USA, INC.

25.20.1 COMPANY OVERVIEW

25.20.2 REVENUE ANALYSIS

25.20.3 GEOGRAPHIC PRESENCE

25.20.4 PRODUCT PORTFOLIO

25.20.5 RECENT DEVELOPMENTS

25.21 ADALVO LIMITED

25.21.1 COMPANY OVERVIEW

25.21.2 REVENUE ANALYSIS

25.21.3 GEOGRAPHIC PRESENCE

25.21.4 PRODUCT PORTFOLIO

25.21.5 RECENT DEVELOPMENTS

25.22 SHANGHAI PHARMA HOLDINGS CO., LTD.

25.22.1 COMPANY OVERVIEW

25.22.2 REVENUE ANALYSIS

25.22.3 GEOGRAPHIC PRESENCE

25.22.4 PRODUCT PORTFOLIO

25.22.5 RECENT DEVELOPMENTS

25.23 AUROBINDO PHARMA USA

25.23.1 COMPANY OVERVIEW

25.23.2 REVENUE ANALYSIS

25.23.3 GEOGRAPHIC PRESENCE

25.23.4 PRODUCT PORTFOLIO

25.23.5 RECENT DEVELOPMENTS

25.24 HETERO HEALTHCARE LIMITED

25.24.1 COMPANY OVERVIEW

25.24.2 REVENUE ANALYSIS

25.24.3 GEOGRAPHIC PRESENCE

25.24.4 PRODUCT PORTFOLIO

25.24.5 RECENT DEVELOPMENTS

25.25 ACCORD HEALTHCARE B.V.( INTAS PHARMACEUTICALS)

25.25.1 COMPANY OVERVIEW

25.25.2 REVENUE ANALYSIS

25.25.3 GEOGRAPHIC PRESENCE

25.25.4 PRODUCT PORTFOLIO

25.25.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

26 RELATED REPORTS

27 CONCLUSION

28 QUESTIONNAIRE

29 ABOUT DATA BRIDGE MARKET RESEARCH

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。