世界の決済ゲートウェイ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

35.17 Billion

USD

152.26 Billion

2024

2032

USD

35.17 Billion

USD

152.26 Billion

2024

2032

| 2025 –2032 | |

| USD 35.17 Billion | |

| USD 152.26 Billion | |

| % | |

|

世界の決済ゲートウェイ市場のセグメンテーション、タイプ別(ホスト型と非ホスト型)、企業規模別(大企業と中小企業)、最終用途別(BFSIと小売・電子商取引) - 2032年までの業界動向と予測

決済ゲートウェイ市場規模

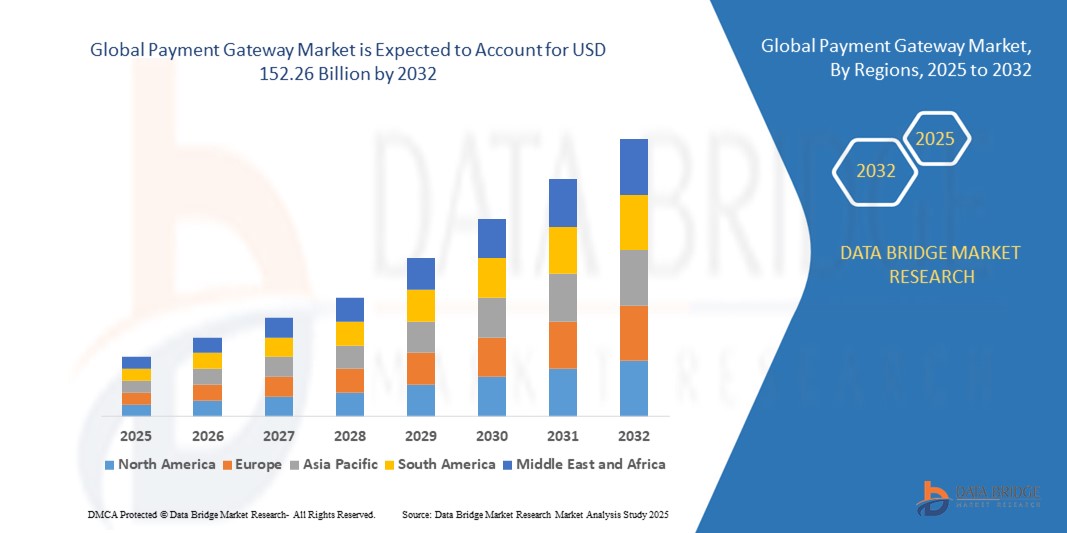

- 世界の決済ゲートウェイ市場規模は2024年に351.7億米ドルと評価され、予測期間中に20.10%のCAGRで成長し、2032年までに1522.6億米ドルに達すると予想されています。

- 市場の成長は、主に電子商取引、デジタルバンキング、モバイルコマースの急速な拡大によって促進され、業界全体で効率的で安全かつ拡張可能なオンライン決済システムへの依存が高まっています。

- さらに、スムーズなチェックアウト体験、リアルタイムの取引処理、そして堅牢な不正防止に対する需要の高まりにより、決済ゲートウェイは現代のデジタルインフラに不可欠な要素となっています。これらの要因が重なり、高度なゲートウェイソリューションの導入が加速し、業界の成長を大きく後押ししています。

決済ゲートウェイ市場分析

- 決済ゲートウェイは、加盟店と顧客間のオンライン決済を承認・処理するテクノロジープラットフォームであり、クレジットカード/デビットカード、UPI、デジタルウォレット、ネットバンキングなど、幅広い決済方法に対応しています。機密データの安全な暗号化伝送を保証する仲介役として機能し、不正検出機能やコンプライアンス機能も提供します。

- 決済ゲートウェイの需要の加速は、主にオンライン取引の急増、スマートフォンやインターネットサービスの普及率の向上、そして大企業と中小企業の両方のセグメントにおけるデジタル変革の推進によって推進されています。

- 北米は、電子商取引の急速な成長、デジタル決済の採用の増加、強力なフィンテックインフラにより、2024年には36.5%のシェアで決済ゲートウェイ市場を支配した。

- アジア太平洋地域は、急速なインターネット普及、電子商取引の拡大、新興国におけるスマートフォン利用の増加により、予測期間中に決済ゲートウェイ市場で最も急速に成長する地域になると予想されています。

- ホスト型セグメントは、統合の容易さと高いセキュリティレベルにより、2024年には57.5%の市場シェアを獲得し、市場を席巻しました。これは特に中小企業にとって魅力的です。ホスト型ゲートウェイは、顧客を安全な決済サービスプロバイダーのプラットフォームにリダイレクトすることで、加盟店のPCI DSSコンプライアンス負担を軽減し、不正行為やデータ漏洩に関連するリスクを最小限に抑えます。プラグアンドプレイ方式とサードパーティプロセッサに対する顧客の信頼が相まって、ホスト型ゲートウェイは、シンプルさと保護を求める企業にとって最適な選択肢となっています。

レポートの範囲と決済ゲートウェイ市場のセグメンテーション

|

属性 |

決済ゲートウェイの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

決済ゲートウェイ市場の動向

デジタルウォレットの台頭

- デジタルウォレットは、eコマース、小売、ピアツーピアプラットフォーム全体でのスピード、セキュリティ、シームレスなチェックアウト体験を求める消費者や小売業者の間でますます人気が高まっており、決済ゲートウェイのエコシステムを急速に変革しています。

- 例えば、Stripe、PayPal、Adyen、Razorpayなどの主要な決済ゲートウェイプロバイダーは、Apple Pay、Google Pay、Amazon Pay、Paytmなどのデジタルウォレットの統合オプションを拡大しており、グローバル企業が複数のウォレットソリューションをサポートし、顧客リーチを拡大できるようにしています。

- スマートフォンの普及とモバイルバンキングの採用がデジタルウォレットの普及を促進し、特にパンデミック後の利便性を重視する環境では非接触型および遠隔決済が可能になっている。

- QRコード決済、タップ決済技術、ロイヤルティプログラムの統合におけるイノベーションにより、実店舗とデジタル販売店の両方でウォレットの導入とデジタルウォレットの継続的な利用がさらに加速します。

- 決済ゲートウェイは、スムーズな国境を越えた取引を確保するために、相互運用性、リアルタイム決済、複数通貨のサポートをますます重視しており、デジタルウォレットは国際商取引にとってさらに魅力的なものとなっている。

- 規制の調和と業界のパートナーシップにより相互運用性の標準が促進され、消費者はウォレットや決済ゲートウェイを介して銀行口座とカードをリンクし、セキュリティを向上させ、摩擦を軽減できるようになります。

決済ゲートウェイ市場の動向

ドライバ

成長するオンラインショッピング環境

- 世界的な電子商取引およびオンラインショッピングプラットフォームの急激な増加は、決済ゲートウェイ市場の拡大の主な原動力であり、小売業者は急増するデジタル取引量に対応するために、堅牢でユーザーフレンドリーかつ安全な取引処理機能を必要としています。

- 例えば、Amazon、Flipkart、Alibaba、Shopifyなどの主要なオンライン小売企業は、グローバルおよびローカルの決済ゲートウェイプロバイダーと提携して、ローカライズされた決済体験を提供し、地域の消費者の好みに合わせた幅広い決済オプションをサポートしています。

- オンラインショッピングに対する消費者の信頼の高まりと、即時の支払い確認と返金の需要により、取引スループットが向上し、サブスクリプション課金、オムニチャネル小売、マーケットプレイスモデルの出現が促進されます。

- 中小企業(SME)のデジタルコマースへの急速な参入により、不正検出機能とコンプライアンス機能が組み込まれた、シンプルで費用対効果が高く、迅速に統合できる決済ゲートウェイソリューションの需要が高まっています。

- デジタルウォレット、後払い決済サービス、付加価値分析サービスとのシームレスな統合により、今日の統合型電子商取引インフラストラクチャにおける決済ゲートウェイの重要な役割がさらに強化されます。

抑制/挑戦

セキュリティ上の懸念と詐欺の増加

- セキュリティリスクと、決済詐欺、データ侵害、サイバー攻撃の増加は、決済ゲートウェイ市場にとって重要な課題であり、セキュリティ技術、コンプライアンス、リスク管理戦略への継続的な投資の必要性を促しています。

- 例えば、小売業者や金融サービスプロバイダーに影響を与える重大なインシデントなど、決済データに関連する侵害により、WorldlineやAdyenなどのゲートウェイ企業は、決済プロセス全体を通じて顧客と加盟店のデータを保護するために、EMV 3-Dセキュア、PCI DSSアップグレード、エンドツーエンドの暗号化、AIを活用した不正検出、トークン化を導入せざるを得なくなりました。

- 世界的な規制の複雑さと変動性により、特に国境を越えた取引や複数通貨の取引において、決済ゲートウェイが地域間で一貫したデータ保護と不正防止対策を確保することは困難となっている。

- フィッシング、カードテスト、合成詐欺など、サイバー犯罪活動や攻撃ベクトルの高度化が進む中、継続的な警戒とリアルタイムの異常検出が求められています。

- プライバシーとセキュリティに関する顧客の懸念は、特に消費者の信頼が低い地域やインフラのギャップがある地域では、デジタル決済の導入を遅らせる可能性があり、新規参入者や小規模な商店にとってさらなる障壁となる。

決済ゲートウェイ市場の展望

市場は、タイプ、企業規模、最終用途に基づいてセグメント化されています。

- タイプ別

決済ゲートウェイ市場は、種類別にホスト型ゲートウェイと非ホスト型ゲートウェイに分類されます。ホスト型ゲートウェイは、統合の容易さと高いセキュリティレベルにより、2024年には57.5%という最大の市場収益シェアを占め、特に中小企業にとって魅力的です。ホスト型ゲートウェイは、顧客を安全な決済サービスプロバイダーのプラットフォームにリダイレクトすることで、加盟店のPCI DSSコンプライアンス負担を軽減し、不正行為やデータ漏洩に関連するリスクを最小限に抑えます。プラグアンドプレイ方式であることに加え、サードパーティプロセッサに対する顧客の信頼も相まって、ホスト型ゲートウェイは、シンプルさとセキュリティを求める企業にとって最適な選択肢となっています。

大企業が決済体験の完全なコントロールを求める傾向が強まる中、非ホスト型セグメントは2025年から2032年にかけて最も高い成長率を記録すると予想されています。非ホスト型ゲートウェイは、決済を加盟店のウェブサイトで直接処理することを可能にし、ブランドの一貫性とシームレスなユーザーエクスペリエンスを提供します。このモデルは、カスタマイズ、高度な分析、アップセル戦略をサポートしており、これらはコンバージョン率の最大化と顧客エンゲージメントの維持を目指す大規模プラットフォームにとって不可欠です。

- 企業規模別

企業規模に基づき、決済ゲートウェイ市場は大企業と中小企業(SME)に分類されます。2024年には、大企業セグメントが最大の収益シェアを占めました。これは、堅牢で拡張性に優れ、グローバルに互換性のある決済インフラへのニーズに支えられています。これらの企業は複数の地域にまたがって事業を展開していることが多く、複数通貨決済の処理、複雑なERPシステムとの統合、そして厳格なコンプライアンス基準への適合を可能にするゲートウェイを必要としています。大企業からの需要は、取引量の増加も牽引しており、高度な不正検出機能やシームレスなオムニチャネル機能への投資を正当化しています。

中小企業セグメントは、中小企業のデジタルトランスフォーメーションとeコマースへの参加拡大を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。中小企業は、安全なオンライン取引の提供、チェックアウト体験の効率化、そしてより広範な市場へのアクセスを実現するために、決済ゲートウェイの導入を加速させています。手頃な価格でAPIを活用し、容易に統合できるゲートウェイソリューションが利用できるようになったことで、中小企業はインフラに多額の投資をすることなく、効率的に事業を拡大することが可能になっています。デジタル決済の導入が競争力強化に不可欠となる中、決済ゲートウェイプロバイダーは中小企業のニーズに特化したソリューションを提供しています。スマートフォンの普及率向上と消費者のオンラインショッピングへの嗜好も、この傾向をさらに加速させています。

- 最終用途別

決済ゲートウェイ市場は、最終用途に基づいて、BFSI(銀行金融サービス)と小売・eコマースに分類されます。小売・eコマース分野は、オンラインショッピングの急成長と、高速で安全かつモバイルに最適化された決済ソリューションへの需要により、2024年には最大の収益シェアを獲得しました。決済ゲートウェイは、カート放棄の削減、安全な決済認証の確保、デジタルウォレット、BNPL、UPIを含む多様な決済手段のサポートにおいて中心的な役割を果たしています。小売エコシステムのダイナミックな性質と、パーソナライズされた顧客体験への推進により、インテリジェントな決済システムに対する需要はさらに高まっています。

BFSIセグメントは、デジタルバンキングの普及拡大とフィンテックの革新に後押しされ、2025年から2032年にかけて最も高い成長率で成長すると予測されています。銀行や金融サービスプロバイダーがデジタルフットプリントを拡大するにつれ、安全でコンプライアンスに準拠した決済ゲートウェイは、オンライン取引の管理、リアルタイムでの不正検知、モバイルアプリやオンラインプラットフォームとのシームレスな統合に不可欠です。銀行サービスと組み込み型金融の融合も、このセグメントの急速な成長軌道を支えています。規制要件の強化とスムーズな顧客体験への需要は、このセクターにおける高度なゲートウェイ技術の導入をさらに促進しています。

決済ゲートウェイ市場の地域分析

- 北米は、eコマースの急速な成長、デジタル決済の採用の増加、強力なフィンテックインフラに牽引され、2024年には36.5%という最大の収益シェアで決済ゲートウェイ市場を支配しました。

- 地域全体の企業や消費者は、高いインターネット普及率とモバイル利用率に支えられ、シームレスで安全かつ迅速な取引体験をますます好むようになっている。

- 大手テクノロジープロバイダーと決済ゲートウェイ企業の存在、有利な規制枠組み、デジタル取引に対する消費者の信頼により、北米は市場におけるリーダーシップを強固なものにしています。

米国決済ゲートウェイ市場の洞察

米国の決済ゲートウェイ市場は、主に成熟したオンライン小売セクターと非接触型決済の普及により、2024年には北米で最大の収益シェアを獲得しました。eコマースプラットフォーム、デジタルウォレット、サブスクリプション型サービスのエコシステムの拡大は、堅牢で拡張性の高い決済ゲートウェイの需要を促進しています。リアルタイム処理、強化された不正防止機能、オムニチャネルサポートに対する消費者の期待は、米国市場におけるイノベーションと競争を継続的に促進しています。さらに、世界的な決済リーダーの存在と、フィンテック系スタートアップ企業への積極的な投資が、市場拡大を加速させています。

ヨーロッパの決済ゲートウェイ市場の洞察

欧州の決済ゲートウェイ市場は、安全で透明性の高い金融取引を重視する同地域の規制に支えられ、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。PSD2規制の施行とオープンバンキングの普及拡大は、クロスボーダー決済機能とデジタルプラットフォームに対する消費者の信頼を高めています。欧州におけるスマートフォンの普及率の高さと小売環境の進化は、特に中小企業や消費者直販事業者において、統合決済システムへの依存度を高めています。

英国の決済ゲートウェイ市場の洞察

英国の決済ゲートウェイ市場は、強力なデジタルバンキングインフラ、オンライン小売業の拡大、そしてリアルタイムで安全な取引への需要の高まりを背景に、高いCAGRで拡大すると予想されています。企業は、大量の決済を管理し、デジタルチャネル全体で顧客体験を向上させるために、革新的なゲートウェイソリューションを導入しています。市場は、活気のあるフィンテックエコシステム、支援的な規制環境、そしてオンライン取引に対する消費者の信頼といった恩恵を受けており、成長をさらに後押ししています。

ドイツの決済ゲートウェイ市場の洞察

ドイツの決済ゲートウェイ市場は、キャッシュレス化の進展と、安全でローカライズされた決済ソリューションへの強い需要に支えられ、着実な成長が見込まれています。ドイツ企業のデジタル化が進むにつれ、GDPRに準拠した統合型ゲートウェイのニーズが高まっています。消費者もモバイル決済やデジタルウォレットを活用し始めており、eコマース、ヘルスケア、金融サービスなど、様々な分野での導入拡大に貢献しています。

アジア太平洋地域の決済ゲートウェイ市場に関する洞察

アジア太平洋地域の決済ゲートウェイ市場は、2025年から2032年の予測期間中、急速なインターネット普及、eコマースの拡大、新興国におけるスマートフォン利用の増加を背景に、最も高いCAGRで成長すると予想されています。インドの「デジタル・インディア」や中国のスマートシティ・プログラムといった政府主導のデジタル化イニシアチブは、デジタル決済の利用を加速させています。また、この地域では、中小企業やモバイルファーストの消費者に対応する、低コストで柔軟なゲートウェイソリューションの需要が高まっています。

日本決済ゲートウェイ市場インサイト

日本の決済ゲートウェイ市場は、政府のキャッシュレス社会推進と、シームレスな決済体験を求める消費者の高まりに支えられ、着実に成長しています。モバイルウォレット、QRコードシステム、ロイヤルティプラットフォームと決済ゲートウェイの統合により、顧客の利便性が向上しています。日本の小売業界は、高度な技術力と強力なサイバーセキュリティ基準を併せ持ち、信頼性が高く革新的なゲートウェイソリューションへの需要を高めています。

中国決済ゲートウェイ市場の洞察

中国の決済ゲートウェイ市場は、急成長するeコマース業界、モバイル決済プラットフォームの普及、そして堅牢なデジタルインフラに支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。AlipayやWeChat Payといったプラットフォームの優位性は、中国の成熟したデジタル決済エコシステムを反映しています。国内フィンテック企業の強力なプレゼンスと政府によるイノベーション支援により、小売、サービス、そして越境商取引における決済ゲートウェイの導入は加速し続けています。

決済ゲートウェイの市場シェア

決済ゲートウェイ業界は、主に次のような定評のある企業によって主導されています。

- Adyen(オランダ)

- Amazon Payments Inc.(米国)

- Authorize.Net(米国)

- ビットペイ社(米国)

- ブレイントリー(米国)

- PayPal Holdings, Inc.(米国)

- PayUグループ(オランダ)

- ストライプ(米国)

- Verifone Holdings, Inc.(米国)

- Wepay, Inc.(米国)

グローバル決済ゲートウェイ市場の最新動向

- 2025年7月、CAMS LimitedはCAMSPayの新たな決済ゲートウェイを立ち上げ、現代のインド企業の進化するコンプライアンスと運用上のニーズを満たすようカスタマイズされた、規制対応のデジタル決済ソリューションを導入しました。この立ち上げは、インドのデジタル決済セクターがインド準備銀行(RBI)主導の大幅な規制変更(トークン化、データローカリゼーション、コンプライアンス基準の強化など)を受ける重要な時期に行われました。CAMSPayゲートウェイは、将来を見据えた安全で拡張可能なプラットフォームを提供することで市場を強化し、レガシーシステムへの適応圧力が高まる中で、企業にコンプライアンス対応の代替手段を提供します。

- 2025年5月、インドを代表する支出管理・決済プラットフォームであるEnKashは、インドの6,300万社を超える中小企業(SME)および新興企業向けに特別に設計されたEnKash決済ゲートウェイを発表しました。この発表により、サービスが行き届いていない企業が高度なデジタル決済インフラへのアクセスにおいて長年抱えていたギャップを解消し、EnKashはインドのフィンテック分野における重要な推進役としての地位を確立しました。このソリューションは、中小企業に高度な決済機能を提供し、より広範なデジタルインクルージョンを促進し、急速に拡大するインドのデジタルコマースエコシステムへの参加を加速させます。

- 2024年8月、Zoho Corporationは、企業がUPI経由で支払いを受け入れることを可能にする、統合型で安全なデジタル決済ソリューションであるZoho Paymentsを発表しました。完全子会社であるZoho Payment Technologiesが開発したこのソリューションは、NPCI Bharat BillPay Limited(NBBL)のBharat Bill Payment System(BBPS)を通じてB2B決済機能を統合することで、Zohoのエコシステムを拡張します。この戦略的な動きは、統合され相互運用可能な金融テクノロジーに対するインドの高まる需要に応える、シームレスなエンタープライズグレードの決済システムを提供することで、インドの企業決済環境を強化します。

- 2022年11月、グローバルな金融テクノロジープラットフォームであるAdyenは、北米の大手食料品テクノロジー企業であるInstacartと提携し、決済ゲートウェイ処理パートナーとして新たに加わりました。この新たな提携の一環として、InstacartはPINレスデビット決済を含むAdyenの機能を活用し、承認率をさらに最適化・向上させ、よりシームレスな顧客体験を実現します。

- 2022年9月、統合決済インターフェース(UPI)のリーダーであるPhonePeは、QRコードベースのUPI決済サービスとアプリ内決済の拡張として、独自の決済ゲートウェイの立ち上げに取り組んでいます。このゲートウェイは2023年第1四半期にリリースされる予定です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。