世界の心臓弁修復・置換市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.53 Billion

USD

13.02 Billion

2024

2032

USD

5.53 Billion

USD

13.02 Billion

2024

2032

| 2025 –2032 | |

| USD 5.53 Billion | |

| USD 13.02 Billion | |

| % | |

|

世界の心臓弁修復・交換市場セグメンテーション、製品別(外科的心臓弁交換、外科的心臓弁修復、TAVI/TAVR弁、移植片、パッチ、薬剤など)、手順別(外科的処置および非外科的処置)、適応症別(弁狭窄症、弁不全症、僧帽弁逸脱症など)、エンドユーザー別(病院、専門センター、心臓カテーテル検査室、外来手術センターなど)、流通チャネル別(直接入札、小売販売など) - 2032年までの業界動向と予測

心臓弁修復・置換市場規模

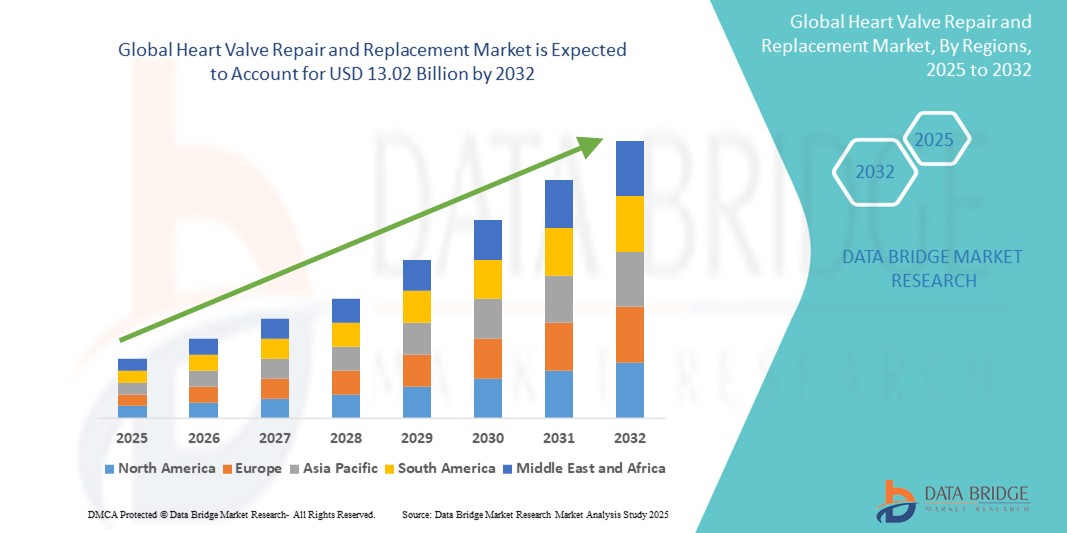

- 世界の心臓弁修復および置換市場規模は2024年に55億3000万米ドルと評価され、予測期間中に11.30%のCAGRで成長し、2032年までに130億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に弁膜症の罹患率の増加、世界的な人口の高齢化、そして低侵襲手術技術と経カテーテル治療の進歩によって推進されている。

- さらに、認識の高まり、支援的な償還枠組み、そして医療費の増加により、心臓弁介入は現代の心血管治療における重要な要素として確立されつつあります。これらの要因が重なり、弁修復および置換手術の導入が加速し、業界の成長を大きく後押ししています。

心臓弁修復・置換市場分析

- 心臓弁の修復と置換は、外科的介入と経カテーテル的介入を含み、その救命的役割、技術的進歩、および低侵襲的処置の臨床的受容の増加により、病院と外来の両方の環境で現代の心血管ケアのますます重要な要素となっています。

- 心臓弁治療の需要の高まりは、主に弁膜症の増加、人口の高齢化、早期診断と適切な介入に対する意識の高まりによって促進されています。

- 北米は、高度な医療インフラ、高い手術件数、有利な償還方針、主要な業界プレーヤーの存在を特徴とし、2024年には心臓弁修復・置換市場において39.2%という最大の収益シェアを占め、米国では経カテーテル大動脈弁置換術(TAVR)と僧帽弁修復技術の革新によって手術件数の大幅な増加が見込まれています。

- アジア太平洋地域は、医療へのアクセス、医療ツーリズムの増加、診断能力の向上により、予測期間中に心臓弁修復および置換市場で最も急速に成長する地域になると予想されています。

- TAVI/TAVR弁セグメントは、低侵襲性、回復時間の短縮、開胸手術に適さない高リスク患者や高齢患者の間での採用増加により、2024年には心臓弁修復および置換市場を44.1%の市場シェアで支配しました。

レポートの範囲と心臓弁修復および交換市場のセグメンテーション

|

属性 |

心臓弁の修復と置換に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

心臓弁修復・置換市場の動向

「低侵襲手術を推進する技術革新」

- 世界の心臓弁修復および置換市場における重要かつ加速的な傾向として、経カテーテル大動脈弁置換術(TAVR)などの低侵襲性および経カテーテルベースの手順の進歩が挙げられます。これらの手術は、外科的リスクの低減と回復時間の短縮によって、弁膜症の治療環境を変革しています。

- 例えば、エドワーズライフサイエンスとメドトロニックは、デリバリー精度の向上、弁の位置の改善、弁周囲漏出の低減を実現した次世代TAVRシステムを発表しました。これらの革新により、中等度リスク、さらには低リスクの患者集団においても、この技術をより幅広く適用することが可能になります。

- カテーテル技術の小型化と弁材料の改良は、合併症の減少、入院期間の短縮、患者の回復の迅速化に貢献しており、心臓専門医や患者の間での普及が加速しています。例えば、アボットのMitraClipシステムは、手術リスクの高い患者における僧帽弁修復術の低侵襲性代替手段を提供しています。

- これらの傾向は、臨床的エビデンスの増加とガイドラインの承認によって支えられており、標準治療をカテーテルベースの治療へと移行させるのに役立っています。さらに、3D心エコー検査や心臓CTなどの高度な画像診断装置により、より正確な患者選択と治療計画が可能になっています。

- リアルタイム画像診断、ロボット支援、AI駆動型診断の統合により、手技の効率化、ばらつきの低減、そして長期的な患者転帰の改善が実現しています。その結果、大手メーカーは経カテーテル弁システムの適応拡大を目指し、共同研究や臨床試験に投資しています。

- 心臓弁の修復と置換における革新の傾向は、より低侵襲で、より安全で、よりアクセスしやすい心臓介入に対する期待を再構築し、世界中で手術件数の増加と患者の生活の質の向上への道を開いています。

心臓弁修復・置換市場の動向

ドライバ

「弁膜症の負担増加と人口の高齢化」

- 心臓弁膜症(VHD)、特に大動脈弁狭窄症と僧帽弁逆流症の世界的な発生率の増加と人口の高齢化が相まって、心臓弁の修復と置換療法の需要増加の主な要因となっています。

- 例えば、アメリカ心臓協会によると、75歳以上の13%以上が中等度から重度のVHDに罹患しており、介入を必要とする患者人口は大きく増加している。

- この人口動態の変化により、生存率の向上と処置リスクの低減を実現する外科的治療と経カテーテル的治療の両方に対するニーズが高まっています。医療システムと臨床医は、入院期間の短縮と患者の処理能力の向上を目指し、低侵襲的アプローチへの関心を高めています。

- さらに、先進国市場における有利な償還政策、啓発活動の拡大、診断能力の向上により、VHDの早期介入と適切な治療がさらに促進されている。

- 弁設計の継続的な革新、デバイスの耐久性の向上、大動脈弁以外の経カテーテルオプションの拡大も、臨床的信頼性と市場の拡大を促進しています。

抑制/挑戦

「低資源環境における高コストとアクセス制限」

- 高度な弁置換装置と関連処置、特に経カテーテル治療の高額な費用は、多くの低所得国および中所得国における普及の大きな障壁となっている。

- 例えば、TAVR手術は一部の市場では最大4万ドルの費用がかかるため、包括的な保険適用や公的医療資金のない多くの患者にとっては手の届かないものとなっている。

- 経済的な障壁に加えて、多くの地域では専門的な医療インフラや熟練した介入心臓専門医へのアクセスが制限されており、高度な治療の利用が制限されている。

- 規制の複雑さと、新しい弁技術を承認するための厳格な臨床的証拠の必要性も、新興経済国への市場参入を遅らせる可能性がある。

- これらの課題に対処するには、官民連携、革新的な価格モデル、そして世界中で心臓弁技術の安全かつ効果的な導入を支援するための研修プログラムの拡充が必要です。費用対効果の高い弁の選択肢と現地での製造能力の創出に向けた取り組みは、アクセスの向上と公平な世界的成長の推進の鍵となります。

心臓弁修復・置換市場の展望

市場は、製品、手順、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、心臓弁修復・置換市場は、外科的心臓弁置換、外科的心臓弁修復、TAVI/TAVR弁、グラフト、パッチ、薬剤、その他に分類されます。TAVI/TAVR弁セグメントは、低侵襲性、回復時間の短縮、高齢者や高リスク患者における使用増加により、2024年には44.1%という最大の市場収益シェアを獲得し、市場を席巻しました。臨床ガイドラインの進化と、中リスク、さらには低リスク患者への経カテーテル治療の普及に伴い、このセグメントは急速に拡大しています。

外科的心臓弁修復分野は、外科手術技術の進歩、弁温存アプローチの需要増加、複雑な僧帽弁および三尖弁修復手術用に特別に設計されたデバイスの可用性の増加に支えられ、2025年から2032年にかけて最も急速な成長が見込まれています。

- 手順別

心臓弁修復・置換市場は、手術方法に基づいて、外科手術と非外科手術に分類されます。外科手術セグメントは、特に僧帽弁および三尖弁介入において、開胸弁手術が歴史的に優位であったため、2024年には58.9%と最大の収益シェアを占めました。多くの病院は、確立された臨床成績と、資源の限られた地域でのアクセスのしやすさから、依然として従来の外科手術に依存しています。

非外科的処置セグメントは主にTAVRやその他のカテーテルベースの技術で構成されており、低侵襲技術に対する医師の選好の高まりと、さまざまな患者のリスクプロファイルにわたる適応症の拡大により、予測期間中に最高のCAGRを記録すると予想されます。

- 適応症別

心臓弁修復・置換市場は、適応症に基づいて、弁狭窄症、弁閉鎖不全症、僧帽弁逸脱症、その他に分類されます。弁狭窄症セグメントは、主に高齢化社会における大動脈弁狭窄症の有病率の高さにより、2024年には46.4%の収益シェアで市場を牽引しました。大動脈弁狭窄症治療におけるTAVRの採用増加は、このセグメントの成長をさらに後押ししています。

僧帽弁逸脱症セグメントは、検出率の上昇と、高リスク外科患者における経カテーテル僧帽弁修復技術の適用増加により、予測期間中に大幅に成長すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、心臓弁修復・置換市場は、病院、専門センター、心臓カテーテル検査室、外来手術センター、その他に分類されます。病院セグメントは、高度な外科施設、訓練を受けた心臓血管外科医、術後ケアユニットの利用可能性により、2024年には64.2%という最大のシェアを占め、市場を席巻しました。病院はまた、外科手術とカテーテルを用いた処置の両方をサポートする償還制度の恩恵を受けています。

心臓カテーテル検査室セグメントは、経カテーテル介入件数の増加と介入心臓学インフラの拡大に対する投資により、予測期間中に最も高い成長率を記録すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、心臓弁修復・置換市場は、直接入札、小売販売、その他に分類されます。直接入札セグメントは、特に政府出資および大規模な民間施設における病院や医療機関による大量調達により、2024年には51.7%と最大の収益シェアを占めました。直接入札はサプライチェーンの合理化と高価値機器の調達コストの削減にもつながります。

小売販売セグメントは、小売薬局やオンラインプラットフォームを通じて手術後の医薬品や付属品が入手しやすくなったことにより、予測期間中に着実に成長すると予想されます。

心臓弁修復・置換市場の地域分析

- 北米は、高度な医療インフラ、高い手術件数、有利な償還方針、主要な業界プレーヤーの存在を特徴とし、2024年には39.2%という最大の収益シェアで心臓弁修復・置換市場を支配した。

- この地域の患者と医療提供者は、有利な償還方針と強力な臨床ガイドラインに支えられた、臨床的利益、回復時間の短縮、TAVRやMitraClipなどの革新的な処置へのアクセス拡大を評価しています。

- この幅広い処置の採用は、高齢化、心血管スクリーニングの増加、そして大手市場プレーヤーの存在によってさらに強化され、北米は外科手術とカテーテルベースの心臓弁介入の両方において世界的リーダーとしての地位を確立しています。

米国心臓弁修復・置換市場の洞察

米国の心臓弁修復・置換市場は、高度な心血管手術の普及と有利な償還政策に支えられ、2024年には北米で最大の収益シェアとなる78.3%を獲得しました。大動脈弁狭窄症と僧帽弁逆流症の有病率の高さに加え、TAVRやMitraClipといった経カテーテル弁ソリューションにおける急速な技術革新が市場の成長を牽引しています。米国の強力な臨床インフラ、FDA承認デバイスの充実したパイプライン、そして臨床試験と研究におけるリーダーシップは、心臓弁のイノベーションにおける世界的な拠点としての地位をさらに強化しています。

欧州心臓弁修復・置換市場の洞察

欧州の心臓弁修復・置換市場は、主に人口の高齢化と弁膜症の発生率増加を背景に、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。厳格な健康ガイドラインと広範なスクリーニングプログラムにより、早期診断とタイムリーな介入が促進されています。欧州各国は低侵襲心臓治療に多額の投資を行っており、特にドイツ、フランス、イタリアではカテーテルを用いた手術の採用が増加しています。高齢者人口の増加と医療近代化への関心の高まりは、引き続き長期的な市場成長を支えています。

英国心臓弁修復・置換市場の洞察

英国の心臓弁修復・置換市場は、心臓疾患対策プログラムへの政府支援の拡大と、低侵襲性弁介入の導入増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。NHS(国民保健サービス)による経カテーテル治療への投資と、手術待ち時間の短縮に向けた国の取り組みは、患者がタイムリーな治療を受けられる機会を向上させています。さらに、心臓センターの増加と、病院と医療技術企業の連携により、手術件数と臨床能力が向上しています。

ドイツの心臓弁修復および置換市場の洞察

ドイツの心臓弁修復・置換市場は、先進的な医療インフラと医療イノベーションへの注力に支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツは、経験豊富なインターベンション心臓専門医と設備の整った病院に支えられた高い手術件数により、TAVR手術において欧州をリードしています。臨床研究への継続的な投資と有利な保険償還制度が相まって、外科的アプローチと非外科的アプローチの両方において、TAVRの普及がさらに促進されています。

アジア太平洋地域の心臓弁修復・置換市場の洞察

アジア太平洋地域の心臓弁修復・置換市場は、医療費の増加、心臓治療へのアクセス向上、そして弁膜症に対する意識の高まりを背景に、2025年から2032年の予測期間中に23.5%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、インド、日本といった国々では、急速な都市化と医療インフラの整備が進み、心臓弁介入にとって好ましい環境が整いつつあります。現地での製造能力と世界的な医療技術企業との戦略的提携により、先進的な治療法の手頃な価格とアクセス性がさらに向上しています。

日本心臓弁修復・置換市場に関する洞察

日本の心臓弁修復・置換市場は、高齢化と医療機器導入における技術的リーダーシップにより、成長を加速させています。政府主導の医療政策と規制当局の支援を受け、低侵襲性弁膜療法の利用が増加しています。診断や高精度画像診断ツールへのAIの統合により、より正確な手術計画が推進されています。心血管疾患の負担が増加する中、外科的弁置換術と経カテーテル弁置換術の両方の需要が着実に増加しています。

インドにおける心臓弁修復・置換市場の洞察

インドの心臓弁修復・置換市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、膨大な患者数、心血管疾患への意識の高まり、そして質の高い医療に対する中流階級の需要の高まりによるものです。「アユシュマン・バーラト」などの政府の取り組みや、官民連携の拡大により、救命につながる心臓介入へのアクセスが拡大しています。手頃な価格の弁ソリューション、訓練を受けた心臓専門医の基盤の拡大、そして医療ツーリズムの増加により、インドは将来の心臓弁市場拡大の焦点となっています。

心臓弁修復・置換市場シェア

心臓弁の修復および置換業界は、主に、次のような定評のある企業によって主導されています。

- エドワーズライフサイエンスコーポレーション(米国)

- メドトロニック(アイルランド)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- リヴァノヴァPLC(英国)

- CryoLife, Inc.(米国)

- マイクロインターベンショナルデバイス社(米国)

- ジェナバルブテクノロジー社(米国)

- コリブリ・ハートバルブLLC(米国)

- Braile Biomédica(ブラジル)

- TTKヘルスケア・リミテッド(インド)

- Neovasc Inc.(カナダ)

- Biotronik SE & Co. KG (ドイツ)

- レプ・メディカル・テクノロジー(北京)有限公司(中国)

- メリルライフサイエンス株式会社(インド)

- ゼルティスAG(スイス)

- ペイジアメディカルリミテッド(中国)

- ハンセンメディカル社(米国)

- トランスカテーテルテクノロジーズGmbH(ドイツ)

世界の心臓弁修復および置換市場の最近の動向は何ですか?

- メドトロニック社は2024年5月、Evolut FX TAVRシステムのFDA承認を取得し、大動脈弁狭窄症の中等度リスク患者への適応拡大を取得しました。この規制上のマイルストーンは、経カテーテル大動脈弁置換術(TAVR)技術に対する臨床的信頼の高まりを反映し、構造的心疾患に対する低侵襲性ソリューションの推進におけるメドトロニック社のリーダーシップを改めて示すものです。この承認により、患者アクセスが大幅に拡大し、TAVR手術の世界的な普及がさらに加速することが期待されます。

- エドワーズライフサイエンス社は、2024年3月、CEマークの承認を受け、次世代のSAPIEN X4経カテーテル心臓弁システムを欧州で発売しました。このデバイスは、改良されたフレーム設計、耐久性の向上、そして大動脈弁置換術における最適な結果を目指した精密なデリバリー機能を備えています。この開発は、進化する臨床ニーズに対応するためのエドワーズ社の継続的なイノベーション投資を示すものであり、世界のTAVR分野における当社のリーディングポジションをさらに強化するものです。

- 2024年2月、アボット・ラボラトリーズは、三尖弁修復のための経カテーテルソリューションであるTriClipデバイスの有望な臨床試験結果を発表しました。TRILUMINATE試験では、三尖弁逆流症患者の心不全症状と生活の質が著しく改善することが示されました。これらの知見は、規制当局の承認取得への道を開き、商業化を促進することが期待され、大動脈弁および僧帽弁以外の部位における経カテーテル治療の大幅な拡大につながります。

- ボストン・サイエンティフィック・コーポレーションは、2024年1月に経カテーテル僧帽弁修復技術を専門とするミリピード社の買収を完了しました。この買収により、ボストン・サイエンティフィックは構造心臓ポートフォリオを強化し、成長を続ける低侵襲僧帽弁インターベンション市場における競争力を強化することができます。この戦略的動きは、包括的な経カテーテルソリューションを求める業界のトレンドと一致しています。

- 2023年12月、JenaValve Technology, Inc.は、JenaValve心膜TAVRシステムのALIGN-ARピボタル試験の登録が成功したことを発表しました。この試験は、症状のある大動脈弁逆流症の患者を対象としています。純粋な逆流症(AR)症例向けに特別に設計された数少ないTAVRシステムの一つであるこの革新は、重要なアンメットニーズに対応し、経カテーテル弁市場に新たなセグメントを開拓する可能性を秘めています。JenaValveの継続的な進歩は、市場が病状に特化したデバイス開発へと移行していることを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。