世界のデジタル決済処理市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

110.19 Billion

USD

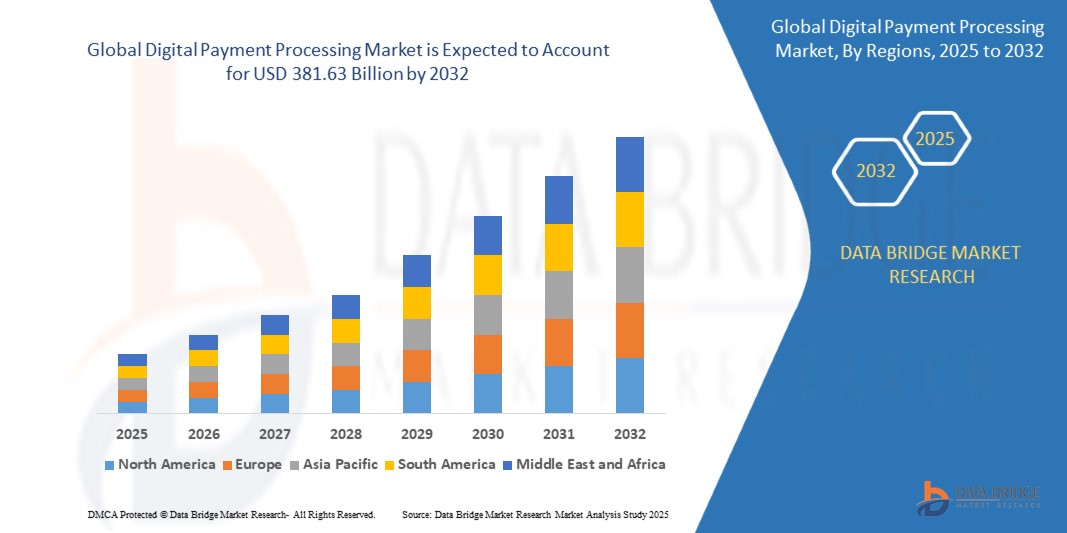

381.63 Billion

2024

2032

USD

110.19 Billion

USD

381.63 Billion

2024

2032

| 2025 –2032 | |

| USD 110.19 Billion | |

| USD 381.63 Billion | |

| % | |

|

世界のデジタル決済処理市場のセグメンテーション、導入タイプ(オンプレミスとクラウド)、組織規模(中小企業と大企業)、業種(銀行、金融サービスと保険、小売と電子商取引、ヘルスケア、旅行とホスピタリティ、運輸と物流、メディアとエンターテイメント、その他の業種)別 - 2032年までの業界動向と予測

世界のデジタル決済処理市場の規模と成長率はどれくらいですか?

- 世界のデジタル決済処理市場規模は2024年に1101億9000万米ドルと評価され、予測期間中に14.80%のCAGRで成長し、2032年までに3816億3000万米ドル に達すると予想されています 。

- 世界的なデジタル化の普及、デジタル決済サービスの需要の増加、デジタル決済サービス市場でサービスを提供する小売業者の高い採用率、販売時点情報管理(POS)端末での強化された顧客サポートを提供する必要性の高まりは、デジタル決済処理市場を牽引する主な要因です。

- 現金購入のような不利な返品ポリシーは、売り手が返品ポリシーに同意しない限り、最終的かつ取り消し不能になる傾向があります。ユーザーフレンドリーでデジタル決済機能を備えたリアルタイム、機敏、パーソナライズされた決済サービスの人気により、デジタル決済処理市場の成長が加速しています。

デジタル決済処理市場の主なポイントは何ですか?

- 世界的なデジタル化の進展は金融取引のあり方に革命をもたらし、ダイナミックなデジタル決済処理市場を生み出しました。企業や消費者が金融取引にデジタルチャネルを利用するケースが増えるにつれ、安全で効率的かつ便利な決済ソリューションへの需要が急増しています。

- このパラダイムシフトは、技術の進歩と消費者の嗜好の変化によって促進され、デジタル決済方法が広く採用されるようになり、金融業界の状況が再形成され、革新的で合理化された決済処理ソリューションへの道が開かれました。

- 北米は、非接触型決済、デジタルウォレット、電子商取引プラットフォームの普及により、2024年に35.78%という最大の収益シェアでデジタル決済処理市場を支配しました。

- アジア太平洋地域は、都市化の進展と可処分所得の増加により、予測期間中にデジタル決済処理市場で最も急速に成長する地域になると予想されています。

- クラウドセグメントは、その柔軟性、拡張性、費用対効果の高さにより、2024年には68.4%という最大の収益シェアでデジタル決済処理市場を支配しました。

レポートの範囲とデジタル決済処理市場のセグメンテーション

|

属性 |

デジタル決済処理の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

デジタル決済処理市場の主なトレンドは何ですか?

「AIと音声技術の統合による効率性の向上」

- 世界のデジタル決済処理市場において、重要かつ加速しているトレンドとして、 Amazon Alexa、Google Assistant、Apple Siriなどの音声対応プラットフォームと人工知能(AI)の統合が挙げられます。これにより、業務効率とユーザーの利便性の両方が向上しています。AIは、決済ルーティングの自動化、不正取引のリアルタイム検出、決済プラットフォーム全体でのユーザーエクスペリエンスのパーソナライズなどにますます活用されています。

- 例えば、MastercardのAI搭載サイバーセキュアプラットフォームは、取引リスクを数ミリ秒単位で分析し、Visaの音声対応決済では、スマートスピーカーを介して取引を承認できます。これらの統合により、決済はより迅速、安全、そしてあらゆる年齢層やテクノロジーへの習熟度を問わず、より利用しやすくなります。

- AIは金融行動の予測分析も可能にし、企業がパーソナライズされた決済オプションを提供するのに役立ちます。また、音声技術により、ユーザーはハンズフリーで残高を確認したり、取引を承認したり、ピアツーピア決済を開始したりできます。これは、外出先でモバイルデバイスやスマートデバイスを使用するユーザーにとって特に便利です。

- AI、生体認証、音声アシスタントの融合により、よりシームレスで安全なデジタル決済体験が実現します。決済サービスプロバイダーはこれらの技術を統合し、リアルタイムのリスクスコアリング、インテリジェントな不正防止、そしてユーザーエクスペリエンスを向上させる会話型インターフェースを実現しています。

- このトレンドはデジタル取引のあり方を根本的に変革しており、PayPal、Stripe、Apple Payなどの企業はAIを活用した機能でプラットフォームを継続的に改良しています。スマートで直感的な音声対応決済ソリューションへの需要は、消費者と企業の両セグメントで加速しています。

デジタル決済処理市場の主な推進要因は何ですか?

- 電子商取引の増加、スマートフォンの普及率の向上、そして非接触型決済への嗜好の高まりは、世界のデジタル決済処理市場を牽引する大きな要因となっています。消費者や企業は、オンラインとオフラインのチャネルを通じ、より迅速でスムーズな決済体験へと移行しています。

- 例えば、2024年3月、ストライプはAI不正検出エンジン「レーダー」を拡張し、世界市場におけるリアルタイム分析をサポートすることで、加盟店がチャージバックを削減し、取引の信頼性を高めることを可能にした。

- デジタルウォレット、リアルタイム決済プラットフォーム、そして後払い(BNPL)サービスの導入も大きな貢献を果たしています。これらのツールは取引を効率化し、小売業者の顧客エンゲージメントと顧客維持率を向上させます。

- APIとオープンバンキングフレームワークの統合が進むにつれ、サードパーティの開発者やフィンテックスタートアップは革新を起こし、より包括的な金融ソリューションを推進することが可能になっています。デジタル決済はもはや小売業に限定されず、医療、教育、政府などの分野にも広がっています。

- さらに、インドのUPIや欧州のPSD2規制など、デジタルインフラを支援する政府の取り組みは、デジタル化の広範な導入の基盤を築いています。企業はこれらのデジタルプラットフォームをコスト削減、効率性向上、顧客リーチの拡大のために活用しており、市場の成長をさらに促進しています。

デジタル決済処理市場の成長を阻害する要因は何ですか?

- 詐欺、フィッシング、データ漏洩などのサイバーセキュリティリスクは、依然としてデジタル決済処理市場の成長を阻害する最大の懸念事項です。機密性の高いユーザーデータや取引データが危険にさらされているため、紛失や不正利用の可能性は、より広範な導入にとって大きな障壁となっています。

- 例えば、2023年後半には、東南アジアでQRコード決済を狙った大規模なフィッシング詐欺が発生し、ユーザーの認識不足と認証プロトコルの脆弱性を悪用した。

- Visa、Adyen、PayPalなどの業界リーダーは暗号化と認証のフレームワークを継続的にアップグレードしているものの、特にデジタルリテラシーが限られている新興市場では、国民の懐疑心が依然として残っている。

- もう一つの障壁は、決済システムと地域ネットワーク間の相互運用性の欠如です。世界標準は進化していますが、規制遵守、銀行統合、通貨換算における格差は、依然として物流とコストの課題となっています。

- さらに、取引手数料や複雑なオンボーディングプロセスに対する加盟店の抵抗が、導入を遅らせる可能性があります。特に中小企業は、十分なサポートや資金がない状態でハイテク決済ゲートウェイを導入する際に課題に直面しています。

- より強力なセキュリティ対策、透明な価格設定、消費者教育によってこれらの懸念に対処することは、市場の潜在能力を最大限に引き出し、持続可能な成長を確実にするために不可欠となる。

デジタル決済処理市場はどのようにセグメント化されていますか?

市場は、展開タイプ、組織の規模、垂直に基づいてセグメント化されています。

• 展開タイプ別

デジタル決済処理市場は、導入形態に基づいてオンプレミスとクラウドに分類されます。クラウドセグメントは、その柔軟性、拡張性、そして費用対効果の高さから、2024年には68.4%という最大の収益シェアを獲得し、デジタル決済処理市場を席巻しました。クラウドベースの決済処理プラットフォームは、リアルタイム更新、自動バックアップ、サードパーティアプリケーションとのシームレスな統合を可能にし、ダイナミックなオペレーションを行う組織から高い評価を得ています。さらに、中小企業や大企業におけるSaaSモデルの人気の高まりも、クラウド導入の需要をさらに高めています。

オンプレミスセグメントは、特定の機関(特に銀行などの規制対象セクター)が制御の強化、データプライバシー、セキュリティのカスタマイズのためにオンプレミスシステムを好み続けるため、予測期間中に緩やかな成長が見込まれています。

• 組織規模別

デジタル決済処理市場は、組織規模に基づいて、中小企業(SME)と大企業に分類されます。大企業セグメントは、2024年には57.6%という最大の市場収益シェアを占めました。これは、取引量の増加、高度な不正防止対策の必要性、そして既存のERPおよびCRMシステムとの統合が牽引役となっています。大企業は、主要な決済プラットフォームが提供する多層セキュリティ、AIベースの不正検出、そして一元管理の恩恵を受けています。

一方、中小企業セグメントは、デジタル導入の増加、デジタル変革に向けた政府の取り組みによる支援、中小企業のニーズに応える低コストのプラグアンドプレイ決済ソリューションの出現により、2025年から2032年にかけて22.3%という最も高いCAGRを記録すると予想されています。

• 垂直方向

デジタル決済処理市場は、業種別に見ると、銀行・金融サービス・保険(BFSI)、小売・Eコマース、ヘルスケア、旅行・ホスピタリティ、運輸・物流、メディア・エンターテインメント、その他の業種別に分類されます。小売・Eコマース分野は、オンラインショッピング、モバイル決済、そしてシームレスなチェックアウト体験への需要の爆発的な成長により、2024年には34.1%という最大の収益シェアで市場を席巻すると予測されています。小売業者は、QRコード、デジタルウォレット、BNPL(今すぐ購入、後払い)オプションなどを通じて顧客に柔軟性を提供するオムニチャネル決済システムの導入を加速させています。

ヘルスケア分野は、請求プロセスのデジタル化、遠隔医療の拡大、医療サービス提供における安全でコンプライアンスに準拠した取引方法の必要性により、予測期間中に最も速い CAGR で成長すると予想されています。

デジタル決済処理市場で最大のシェアを占める地域はどこですか?

- 北米は、非接触型決済、デジタルウォレット、eコマースプラットフォームの普及に支えられ、2024年にはデジタル決済処理市場において35.78%という最大の収益シェアを獲得し、市場を席巻しました。この地域は、堅固な金融インフラ、高いインターネット普及率、そして先進的な決済技術の早期導入といった恩恵を受けています。

- この地域の消費者は、リアルタイム決済システム、モバイルバンキング、そしてオンラインと実店舗の取引のシームレスな統合をますます利用しています。オムニチャネルコマースへの急速な移行とフィンテックスタートアップの台頭は、デジタル決済エコシステムをさらに刺激しています。

- この優位性は、キャッシュレス取引に対する規制支援、銀行とテクノロジー企業間の革新的な提携、そして金融取引におけるスピード、利便性、セキュリティを優先する消費者基盤によってさらに強化されている。

米国デジタル決済処理市場の洞察

米国市場は、安全で高速、かつ非接触型の取引への需要の高まりを背景に、2024年には北米で最大のシェアを獲得しました。Apple Pay、Google Pay、PayPalなどのデジタルウォレットの普及と、中小企業におけるPOSシステムの利用増加が相まって、この分野における米国のリーダーシップを強化しています。オンラインショッピング、サブスクリプションサービス、ピアツーピア決済アプリの台頭も市場の成長に貢献しています。さらに、サイバーセキュリティとAIを活用した不正検出ツールへの多額の投資は、消費者の信頼を築き、利用を拡大するのに役立っています。

欧州デジタル決済処理市場に関する洞察

欧州市場は、政府主導によるキャッシュレス経済と安全な決済インフラの推進に牽引され、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。PSD2指令とオープンバンキングの普及拡大は、欧州大陸全体の決済体験を変革しつつあります。消費者は、従来の決済方法に代わる手段として、デジタルウォレット、インスタント決済プラットフォーム、そして組み込み型金融サービスを活用しています。フランス、ドイツ、イタリアなどの国々における越境決済ソリューションの需要とeコマースの普及率の上昇は、この地域の成長を牽引しています。

英国のデジタル決済処理市場に関する洞察

英国市場は、デジタルバンキング、モバイルコマース、非接触型カードの利用への急速な移行に支えられ、大幅な成長が見込まれています。イノベーションを促進する規制とモバイル金融サービスに対する消費者の信頼に支えられた強力なフィンテック・エコシステムが、モバイル金融サービスの普及を加速させています。さらに、今すぐ購入、後で支払う(BNPL)サービスやFaster Paymentsなどのリアルタイム決済ネットワークの普及は、消費者と企業の両方における取引管理のあり方を変革しつつあります。

ドイツのデジタル決済処理市場に関する洞察

ドイツ市場は、デジタル金融サービス、セキュリティフレームワークの強化、デジタルIDソリューションへの需要の高まりに牽引され、予測期間中に高いCAGRで拡大すると予想されています。伝統的に現金を好む社会であったドイツですが、小売業者や銀行が非接触型決済やオンライン決済機能を優先するなど、パラダイムシフトが現在進行しています。国内のフィンテックへの投資増加と、欧州決済イニシアチブ(EPI)による即時決済のサポートは、決済環境の変革を後押ししています。

デジタル決済処理市場で最も急速に成長している地域はどこですか?

アジア太平洋地域のデジタル決済処理市場は、スマートフォンの普及、インターネットの急速な普及、そしてキャッシュレス経済に対する政府の強力な支援を背景に、2025年から2032年にかけて24.56%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、インド、日本、韓国などの国々は、革新的なモバイル決済プラットフォーム、QRコード決済、そして銀行業務、ショッピング、ピアツーピア送金を統合したスーパーアプリによって、この流れを先導しています。さらに、デジタルバンクの台頭やeコマースプラットフォームに組み込まれた金融機能の拡大により、十分なサービスを受けられていない人々や銀行口座を持たない人々への決済サービスの提供が拡大しています。

日本デジタル決済処理市場インサイト

日本のデジタル決済処理市場は、特に世界的な主要イベントを控え、キャッシュレス社会への取り組みが進む中、高齢化社会におけるモバイルアプリへの慣れ親しんできたことなどから、成長が加速しています。国内の小売業者やサービスプロバイダーは、安全で便利な決済を提供するために、QRコードやNFCベースのシステムを導入しています。「キャッシュレス・ジャパン」などの取り組みや、テクノロジー企業と金融機関の連携は、この成長傾向をさらに強化しています。

中国デジタル決済処理市場の洞察

中国は、あらゆる年齢層のモバイル取引に革命をもたらしたAlipayやWeChat Payといったプラットフォームの優位性により、2024年にアジア太平洋地域で最大の市場シェアを獲得しました。高度なデジタルエコシステム、デジタル人民元の試験運用に対する政府の支援、そしてソーシャル、ゲーム、小売プラットフォームへの決済統合により、中国はデジタル決済イノベーションにおいて世界水準を維持し続けています。

デジタル決済処理市場のトップ企業はどれですか?

デジタル決済処理業界は、主に次のような定評のある企業によって主導されています。

- Fiserv, Inc.(米国)

- FIS(米国)

- PayPal Payments Private Limited(シンガポール)

- グローバル・ペイメンツ社(米国)

- スクエアキャピタルLLC(米国)

- Visa Inc.(米国)

- マスターカード(米国)

- WEX Inc.(米国)

- ACIワールドワイド社(米国)

- JPモルガン・チェース(米国)

- インテュイット社(米国)

- ストライプ(米国)

- Due Inc.(米国)

- Adyen(オランダ)

- ペイトレース(米国)

- アップル社(米国)

- ALIANTペイメント(米国)

- Aurus Inc.(米国)

- ファットマーチャント社(米国)

- 2Checkout(米国)

- Paysafe Holdings UK Limited (英国)

- PayU(オランダ)

- SPREEDLY, INC.(米国)

世界のデジタル決済処理市場の最近の動向は何ですか?

- PayPal Holdings Inc.は2024年9月、香港でPayPal Complete Payments(PPCP)プラットフォームを導入しました。このプラットフォームは、グローバルなeコマース機能の強化を目的とした、包括的で柔軟性の高い決済ソリューションを企業に提供します。PPCPプラットフォームにより、加盟店はPayPal、Apple Pay、Google Pay、Alipay、VisaやMastercardなどの主要なクレジットカード/デビットカードを含む多様な決済方法に対応できるようになります。この戦略的拡張は、PayPalの越境デジタル取引の効率化と世界中の加盟店の柔軟性向上という使命における重要な一歩となります。

- Visa Inc.は2023年12月、メキシコの大手決済処理会社Prosaの株式の過半数を取得する正式契約を発表しました。これは、メキシコ全土における安全で革新的なデジタル決済の導入を加速させることを目的としています。Prosaは事業運営の独立性と既存の技術インフラを維持する一方、Visaは新たなデジタル決済ソリューションの導入を通じて、サービスの拡充を目指します。この動きは、新興市場におけるデジタルインフラの拡大と金融包摂の推進に対するVisaのコミットメントを浮き彫りにしています。

- インドの大手デジタル決済サービスプロバイダーであるPayUは、2023年11月、スマートフォン上でスムーズで効率的な決済体験を提供する3つの新しいモバイルアプリSDKをリリースしました。これらのSDKはユーザーエクスペリエンスの向上を目的として構築されており、取引成功率が最大56%向上したと報告されています。この開発により、新興デジタル経済におけるモバイル中心の決済ソリューションのイノベーターとしてのPayUの地位が強化されます。

- 2022年11月、グローバルテクノロジー企業であるConduent Incorporatedは、支払いの送受信や請求を安全かつ迅速かつ効率的に行うために設計されたデジタル統合決済ハブを発表しました。このハブは、企業と公共機関の両方にサービスを提供できるように設計されており、様々な業界の決済システムの近代化を支援します。この取り組みは、Conduentが企業と政府機関の顧客におけるデジタル変革と財務効率の向上に継続的に注力していることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。