Global Low Earth Orbit Leo Satellite Payload Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.49 Billion

USD

27.47 Billion

2024

2032

USD

17.49 Billion

USD

27.47 Billion

2024

2032

| 2025 –2032 | |

| USD 17.49 Billion | |

| USD 27.47 Billion | |

| % | |

|

Segmentación del mercado global de carga útil satelital en órbita terrestre baja (LEO), por tipo (satélite pequeño, satélite mediano, satélite grande y satélite cúbico), frecuencia (banda L, banda S, banda X, banda C, banda Ka, banda Ku y otras), aplicación (comunicación y navegación, observación de la Tierra y teledetección, vigilancia, científica y otras), subsistema (carga útil, telecomunicaciones, sistema de energía, sistema de propulsión, bus satelital y otros), uso final (comercial, gubernamental y militar, civil y otros): tendencias de la industria y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de carga útil de satélites en órbita terrestre baja (LEO)?

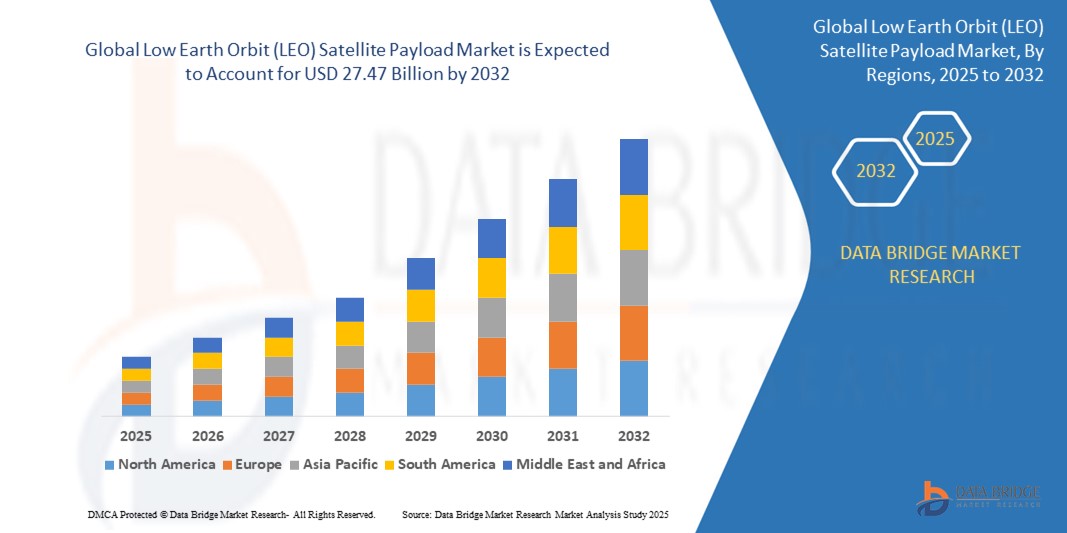

- El tamaño del mercado global de carga útil de satélites de órbita terrestre baja (LEO) se valoró en USD 17.49 mil millones en 2024 y se espera que alcance los USD 27.47 mil millones para 2032 , con una CAGR del 5,80% durante el período de pronóstico.

- El mercado de carga útil satelital en órbita terrestre baja (LEO) está experimentando un crecimiento significativo, impulsado por los avances en miniaturización, integración de IA y tecnologías de propulsión mejoradas.

- Innovaciones como cohetes reutilizables, sistemas mejorados de comunicación por satélite y procesos de fabricación rentables impulsan la expansión del mercado. La creciente demanda de internet de alta velocidad, observación de la Tierra y conectividad del IoT impulsa aún más la evolución y el potencial de este dinámico sector.

¿Cuáles son las principales conclusiones del mercado de carga útil de satélites en órbita terrestre baja (LEO)?

- La creciente demanda de conectividad de banda ancha, especialmente en regiones remotas y desatendidas, está impulsando significativamente el mercado de carga útil de satélites LEO. Constelaciones de satélites como Starlink y OneWeb ejemplifican esta tendencia al expandir las redes globales de banda ancha.

- Por ejemplo, la implementación de Starlink tiene como objetivo proporcionar acceso a Internet de alta velocidad a las zonas rurales de todo el mundo, abordar la brecha digital e impulsar el crecimiento del mercado al satisfacer las crecientes necesidades de conectividad de estas poblaciones.

- América del Norte dominó el mercado de carga útil satelital de órbita terrestre baja (LEO) con la mayor participación en los ingresos del 32,7 % en 2024, impulsada por las crecientes inversiones en megaconstelaciones de satélites, los avances en la miniaturización de la carga útil y la creciente demanda de conectividad de alta velocidad y capacidades de observación de la Tierra.

- Se prevé que el mercado de carga útil satelital LEO de Asia-Pacífico crezca a la CAGR más rápida del 9,8 % entre 2025 y 2032, impulsado por la expansión de los programas satelitales, la creciente demanda de conectividad de alta velocidad y el rápido desarrollo tecnológico en países como China, India y Japón.

- El segmento de satélites pequeños dominó el mercado de carga útil de satélites de órbita terrestre baja (LEO), capturando la mayor participación en los ingresos del 46,8 % en 2024, impulsado por la creciente demanda de soluciones rentables, livianas y de implementación rápida para la observación de la Tierra, la comunicación y las misiones científicas.

Alcance del informe y segmentación del mercado de carga útil de satélites de órbita terrestre baja (LEO)

|

Atributos |

Perspectivas clave del mercado de la carga útil de satélites en órbita terrestre baja (LEO) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de carga útil de satélites en órbita terrestre baja (LEO)?

Rendimiento mejorado de la carga útil mediante IA y sistemas autónomos

- Una tendencia significativa y en rápida evolución en el mercado global de cargas útiles para satélites en órbita terrestre baja (LEO) es la creciente integración de la inteligencia artificial (IA), la toma de decisiones autónoma y el procesamiento inteligente a bordo para mejorar el rendimiento de los satélites y la flexibilidad de las misiones. Estos avances están transformando la forma en que las cargas útiles gestionan datos en tiempo real, optimizan la comunicación y respaldan operaciones críticas en el espacio.

- Por ejemplo, Northrop Grumman ha implementado tecnologías basadas en IA para optimizar el procesamiento de datos de la carga útil en órbita, reduciendo la necesidad de intervención en tierra y mejorando la capacidad de respuesta operativa. De igual manera, la plataforma SmartSat™ de Lockheed Martin integra sistemas autónomos que permiten que las cargas útiles se adapten a las demandas de la misión en tiempo real, mejorando así la eficiencia general.

- Las cargas útiles de los satélites LEO impulsadas por IA ofrecen capacidades como la detección de amenazas en tiempo real, el procesamiento optimizado de señales y una mejor compresión de datos, vitales para aplicaciones de defensa, observación de la Tierra y conectividad global. Las tecnologías autónomas también permiten a los satélites reconfigurar dinámicamente las funciones de la carga útil, lo que permite una mayor gama de tareas con mayor flexibilidad operativa.

- La integración perfecta con estaciones terrestres, análisis basados en la nube y protocolos de comunicación seguros mejora aún más la utilidad de las cargas útiles inteligentes, lo que permite una transferencia de datos más rápida y confiable y una mejor coordinación del sistema.

- Empresas como SpaceX y Airbus están liderando el desarrollo de cargas útiles LEO inteligentes que utilizan IA para operaciones autónomas, imágenes avanzadas y utilización eficiente del espectro, abordando la creciente demanda de sistemas espaciales resilientes y de alta capacidad.

- La adopción generalizada de IA y tecnologías de carga útil autónoma está redefiniendo las capacidades de los satélites LEO, acelerando la innovación en la observación de la Tierra, Internet de banda ancha, vigilancia de defensa y comunicaciones globales.

¿Cuáles son los impulsores clave del mercado de carga útil de satélites de órbita terrestre baja (LEO)?

- La creciente demanda de conectividad global, observación de la Tierra de alta resolución y comunicaciones de defensa seguras es un impulsor principal que impulsa el crecimiento del mercado de carga útil de satélites en órbita terrestre baja (LEO).

- Por ejemplo, en marzo de 2024, SpaceX amplió su constelación Starlink con cargas útiles LEO mejoradas destinadas a mejorar la velocidad de banda ancha, la latencia y la cobertura global, apoyando la conectividad en regiones remotas.

- Las crecientes inversiones en megaconstelaciones LEO por parte de entidades privadas y gubernamentales están impulsando la expansión del mercado, con aplicaciones en telecomunicaciones, monitoreo de desastres, vigilancia de defensa e investigación científica.

- El cambio hacia cargas útiles miniaturizadas y de alto rendimiento, posibilitado por los avances en electrónica, materiales e IA, está mejorando la asequibilidad de las misiones, la flexibilidad y el rápido despliegue de constelaciones de satélites.

- Además, la creciente demanda de datos casi en tiempo real para el monitoreo del clima, la vigilancia marítima y la gestión agrícola está impulsando la adopción de sistemas de carga útil avanzados.

- La capacidad de las cargas útiles de los satélites LEO modernos de ofrecer comunicaciones de baja latencia, imágenes de alta resolución y cobertura global continua los hace indispensables para sectores emergentes, incluidos los vehículos autónomos, las redes de IoT y las ciudades inteligentes.

¿Qué factor está desafiando el crecimiento del mercado de carga útil de satélites de órbita terrestre baja (LEO)?

- Las preocupaciones relacionadas con la congestión espacial, los desechos orbitales y las limitaciones regulatorias plantean desafíos importantes para el crecimiento y la sostenibilidad a largo plazo del mercado de carga útil de satélites LEO.

- El creciente número de satélites lanzados, en particular desde megaconstelaciones, aumenta el riesgo de colisiones y acumulación de desechos, lo que motiva una supervisión regulatoria más estricta y esfuerzos de coordinación internacional.

- Empresas como OneWeb y el Proyecto Kuiper de Amazon enfrentan limitaciones operativas debido a los cambiantes protocolos de gestión del tráfico espacial y la necesidad de soluciones de desorbitación confiables para mitigar los riesgos de los desechos.

- Además, los altos costos de desarrollo y lanzamiento asociados con las cargas útiles LEO de próxima generación, especialmente aquellas con IA y funcionalidades autónomas, pueden limitar su adopción entre agencias espaciales más pequeñas o economías emergentes.

- Las tensiones geopolíticas, las restricciones a la exportación de tecnologías satelitales avanzadas y las vulnerabilidades de ciberseguridad vinculadas a las comunicaciones por satélite complican aún más la expansión del mercado.

- Superar estos obstáculos mediante estrategias sólidas de mitigación de escombros, cooperación internacional, estandarización tecnológica e iniciativas de reducción de costos será fundamental para garantizar el crecimiento sostenible del mercado de carga útil de satélites LEO en los próximos años.

¿Cómo está segmentado el mercado de carga útil de satélites en órbita terrestre baja (LEO)?

El mercado está segmentado según tipo, frecuencia, aplicación, subsistema y uso final.

• Por tipo

Según su tipo, el mercado de carga útil para satélites de órbita terrestre baja (LEO) se segmenta en satélites pequeños, satélites medianos, satélites grandes y satélites cúbicos. El segmento de satélites pequeños dominó el mercado de carga útil para satélites de órbita terrestre baja (LEO), captando la mayor cuota de ingresos (46,8%) en 2024, impulsado por la creciente demanda de soluciones rentables, ligeras y de rápido despliegue para misiones de observación de la Tierra, comunicaciones y científicas. Los satélites pequeños son preferidos por su asequibilidad, versatilidad e idoneidad para megaconstelaciones, lo que los convierte en un componente crucial de los proyectos de satélites LEO modernos.

Se proyecta que el segmento de satélites cúbicos experimentará el mayor crecimiento entre 2025 y 2032, impulsado por avances en miniaturización, menores costos de lanzamiento y el aumento de aplicaciones académicas, de investigación y comerciales. Los satélites cúbicos se utilizan cada vez más para demostraciones tecnológicas, teledetección y misiones de comunicación, especialmente entre startups, universidades y programas espaciales emergentes.

• Por frecuencia

En función de la frecuencia, el mercado de carga útil satelital en órbita terrestre baja (LEO) se segmenta en banda L, banda S, banda X, banda C, banda Ka, banda Ku y otras. El segmento de banda Ku obtuvo la mayor cuota de mercado, con un 31,4 % en 2024, gracias a su amplio uso para comunicaciones satelitales de alto rendimiento, internet de banda ancha y servicios de transmisión de vídeo. La banda Ku ofrece un equilibrio óptimo entre capacidad de ancho de banda, área de cobertura y resistencia a las interferencias atmosféricas, lo que la hace ideal para constelaciones de satélites LEO.

Se anticipa que el segmento de banda Ka registrará la CAGR más rápida entre 2025 y 2032, impulsado por la creciente demanda de servicios de comunicación de alta capacidad y baja latencia y su papel en la habilitación de banda ancha de próxima generación, backhaul 5G y aplicaciones de defensa.

• Por aplicación

Según su aplicación, el mercado de carga útil satelital en órbita terrestre baja (LEO) se segmenta en Comunicación y Navegación, Observación de la Tierra y Teledetección, Vigilancia, Ciencia y Otros. El segmento de Comunicación y Navegación dominó el mercado con la mayor participación en ingresos, un 42,9 %, en 2024, impulsado por la creciente demanda global de conectividad, la expansión de las constelaciones de banda ancha LEO y la mayor dependencia de los servicios de navegación por satélite.

Se espera que el segmento de Observación de la Tierra y Teledetección experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por las crecientes iniciativas de monitoreo ambiental, las necesidades de gestión de desastres y la creciente adopción de imágenes satelitales para la agricultura, la planificación urbana y la gestión de recursos.

• Por subsistema

El mercado de cargas útiles satelitales en órbita terrestre baja (LEO) se segmenta por subsistemas en carga útil, telecomunicaciones, sistema de energía, sistema de propulsión, bus satelital y otros. El segmento de carga útil obtuvo la mayor cuota de mercado, con un 37,6 %, en 2024, gracias al papel fundamental que desempeñan los sistemas de carga útil en la funcionalidad del satélite, las operaciones específicas de la misión y la transmisión de datos. La creciente demanda de cargas útiles autónomas, de alto rendimiento y basadas en IA está impulsando una inversión significativa en este segmento.

Se espera que el segmento del Sistema de Propulsión muestre la CAGR más rápida entre 2025 y 2032, respaldado por la necesidad de ajustes orbitales precisos, capacidades de desorbitación y maniobrabilidad eficiente en entornos LEO abarrotados.

• Por uso final

Según el uso final, el mercado de carga útil satelital en órbita terrestre baja (LEO) se segmenta en Comercial, Gubernamental y Militar, Civil y Otros. El segmento Comercial dominó el mercado con la mayor participación en ingresos, un 55,1%, en 2024, impulsado por el rápido crecimiento de los operadores satelitales del sector privado, el aumento de la inversión en internet de banda ancha y la demanda de servicios de observación de la Tierra y del IoT basados en satélites.

Se anticipa que el segmento Gubernamental y Militar crecerá a la CAGR más rápida entre 2025 y 2032, impulsado por los crecientes esfuerzos de modernización de la defensa, las mayores necesidades de vigilancia y la creciente dependencia de las comunicaciones satelitales seguras y la teledetección para la seguridad nacional.

¿Qué región posee la mayor participación en el mercado de carga útil de satélites en órbita terrestre baja (LEO)?

- América del Norte dominó el mercado de carga útil satelital de órbita terrestre baja (LEO) con la mayor participación en los ingresos del 32,7 % en 2024, impulsada por las crecientes inversiones en megaconstelaciones de satélites, los avances en la miniaturización de la carga útil y la creciente demanda de conectividad de alta velocidad y capacidades de observación de la Tierra.

- El sólido ecosistema de empresas aeroespaciales, programas de defensa y operadores espaciales privados de la región contribuye significativamente a la innovación en la carga útil LEO, particularmente en los EE. UU.

- Las políticas gubernamentales favorables, los altos niveles de gasto en I+D y un sector espacial comercial bien desarrollado consolidan aún más la posición de América del Norte como líder mundial en el mercado de carga útil de satélites LEO.

Perspectiva del mercado de carga útil de satélites de órbita terrestre baja (LEO) de EE. UU.

Estados Unidos representó la mayor participación en los ingresos de Norteamérica en 2024, gracias a importantes iniciativas de empresas líderes como SpaceX, Lockheed Martin y Northrop Grumman, así como al creciente despliegue de satélites de defensa y comerciales. El enfoque del país en la cobertura global de banda ancha, la observación de la Tierra y las comunicaciones militares seguras está impulsando la demanda de cargas útiles satelitales LEO avanzadas. Además, el auge de las colaboraciones público-privadas y la continua inversión de la NASA en tecnologías LEO contribuyen a la expansión sostenida del mercado.

Perspectiva del mercado de carga útil de satélites de órbita terrestre baja (LEO) en Europa

Se espera que el mercado europeo de cargas útiles para satélites LEO crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por un fuerte apoyo a la exploración espacial, la modernización de la defensa y las iniciativas de monitoreo ambiental. Los programas espaciales colaborativos de la región, liderados por la Agencia Espacial Europea (ESA), y las inversiones en servicios de banda ancha satelital están acelerando el desarrollo de cargas útiles. Europa también prioriza la observación de la Tierra, la gestión de desastres y la investigación científica, lo que impulsa la demanda de cargas útiles LEO de alto rendimiento.

Análisis del mercado de carga útil de satélites de órbita terrestre baja (LEO) del Reino Unido

Se prevé que el mercado británico de cargas útiles para satélites LEO crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por una mayor financiación gubernamental para infraestructura espacial, un sector de fabricación de satélites en auge y alianzas estratégicas con agencias espaciales globales. El enfoque del Reino Unido en tecnologías de carga útil autónoma, la monitorización climática y las comunicaciones por satélite se alinea con la creciente demanda mundial de servicios satelitales LEO, lo que aumenta el potencial del mercado.

Análisis del mercado de carga útil de satélites de órbita terrestre baja (LEO) de Alemania

Se prevé que el mercado alemán de cargas útiles para satélites LEO se expanda a un ritmo constante, impulsado por la experiencia tecnológica del país, su énfasis en soluciones aeroespaciales avanzadas y la creciente inversión en misiones satelitales de defensa e investigación. El liderazgo alemán en la fabricación de componentes satelitales, sumado a su apoyo a las operaciones espaciales sostenibles y la gestión del tráfico espacial, impulsa la demanda de cargas útiles LEO fiables y de alto rendimiento en los sectores comercial y gubernamental.

¿Qué región está creciendo más rápido en el mercado de carga útil de satélites en órbita terrestre baja (LEO)?

Se prevé que el mercado de cargas útiles de satélites LEO de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,8 %, entre 2025 y 2032, impulsado por la expansión de los programas satelitales, la creciente demanda de conectividad de alta velocidad y el rápido desarrollo tecnológico en países como China, India y Japón. Las iniciativas gubernamentales que promueven la exploración espacial, la modernización de la infraestructura de comunicaciones y la creciente inversión en satélites comerciales son factores clave que impulsan el crecimiento de la región. El auge de las nuevas empresas espaciales y los fabricantes nacionales de satélites está haciendo que las cargas útiles LEO sean más accesibles en toda la región.

Análisis del mercado de carga útil de satélites de órbita terrestre baja (LEO) de Japón

El mercado japonés de cargas útiles para satélites LEO está experimentando un fuerte crecimiento, impulsado por su avanzado panorama tecnológico, los programas espaciales respaldados por el gobierno y la creciente demanda de servicios de gestión de desastres, observación de la Tierra y conectividad. El enfoque de Japón en el desarrollo de sistemas satelitales autónomos, cargas útiles eficientes e integración de IA para el procesamiento de datos en tiempo real está acelerando su adopción en el mercado, especialmente en aplicaciones científicas y de defensa.

Análisis del mercado de carga útil de satélites de órbita terrestre baja (LEO) de China

El mercado chino de cargas útiles para satélites LEO registró la mayor participación en ingresos en Asia-Pacífico en 2024, impulsado por el rápido despliegue de satélites en el país, en el marco de iniciativas como el Sistema de Navegación Beidou y las megaconstelaciones de banda ancha LEO. La importante inversión de China en tecnologías avanzadas de carga útil, su sólida capacidad de fabricación nacional y su enfoque estratégico en la conectividad global y la vigilancia de defensa son factores clave que impulsan el crecimiento del mercado. Las ambiciones del país en materia de ciudades inteligentes, sistemas autónomos y monitoreo ambiental respaldan aún más la creciente demanda de soluciones de carga útil LEO.

¿Cuáles son las principales empresas en el mercado de carga útil de satélites en órbita terrestre baja (LEO)?

La industria de carga útil de satélites en órbita terrestre baja (LEO) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AIRBUS (Francia)

- RTX (EE. UU.)

- Thales (Francia)

- Lockheed Martin Corporation (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Boeing (EE.UU.)

- Viasat, Inc. (EE. UU.)

- SpaceX (EE.UU.)

- MDA (Canadá)

- LUCIX CORPORATION (EE. UU.)

- Mitsubishi Electric Corporation (Japón)

- ISRO (India)

- General Dynamics Mission Systems, Inc. (EE. UU.)

- Northrop Grumman Corporation (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de carga útil de satélites en órbita terrestre baja (LEO)?

- En octubre de 2024, Northrop Grumman (EE. UU.) obtuvo un contrato con la Agencia de Desarrollo Espacial de EE. UU. (SDA) para diseñar y fabricar 38 satélites de transporte de datos para la Capa de Transporte Tranche 2 - Alfa (T2TL-Alpha) de la Arquitectura Espacial de Combate Proliferado (PWSA). Estos satélites, que operan en órbita terrestre baja (LEO), mejorarán las capacidades de comunicación militar, y se prevé que comiencen sus operaciones en diciembre de 2026. Este acuerdo, valorado en 732 millones de dólares estadounidenses, refuerza la presencia de Northrop Grumman en el sector espacial de defensa.

- En octubre de 2024, la Agencia Espacial Europea (ESA) encargó a Thales Alenia Space (Francia) seis satélites adicionales para ampliar la constelación italiana de observación de la Tierra IRIDE. La iniciativa busca mejorar las capacidades europeas de observación y monitorización ambiental mediante el despliegue avanzado de satélites LEO, reforzando así el papel de Thales en los programas espaciales europeos.

- En enero de 2024, L3Harris Technologies, Inc. (EE. UU.) obtuvo un contrato de 919 millones de dólares para el suministro de 18 vehículos espaciales infrarrojos bajo la Capa de Seguimiento Tranche 2 de la SDA estadounidense. Estos sistemas reforzarán las capacidades de detección de misiles y seguimiento de amenazas hipersónicas del ejército estadounidense, consolidando la reputación de L3Harris como proveedor clave de tecnología de defensa.

- En octubre de 2023, la Agencia de Desarrollo Espacial de EE. UU. (SDA) otorgó a Northrop Grumman (EE. UU.) un contrato por valor de 732 millones de dólares para construir 38 satélites de transporte de datos LEO para la red T2TL-Alpha, en el marco del programa PWSA. Se espera que estos satélites mejoren la seguridad de las comunicaciones militares, y su inicio de operaciones está previsto para diciembre de 2026, reforzando así el papel estratégico de defensa de Northrop Grumman.

- En octubre de 2023, la Fuerza Espacial de EE. UU. adjudicó a SpaceX (EE. UU.) un contrato de 70 millones de dólares a través del Comando de Sistemas Espaciales, para proporcionar servicios de internet Starlink para operaciones militares. El contrato, de un año de duración y que comenzó el 1 de septiembre, incluye especificaciones no reveladas del Departamento de Defensa de EE. UU. (DoD), lo que refleja el creciente papel de SpaceX en las comunicaciones seguras de defensa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.