Middle East And Africa Superalloys Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

| 2024 –2031 | |

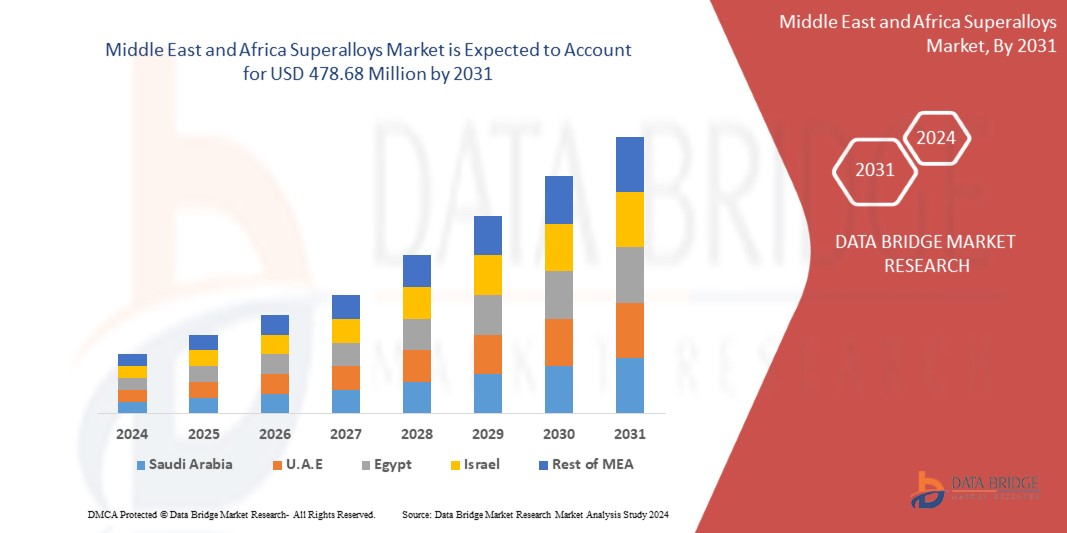

| USD 291.96 Million | |

| USD 478.68 Million | |

| % | |

تجزئة سوق السبائك الفائقة في الشرق الأوسط وأفريقيا، حسب نوع المنتج ( سبائك فائقة تعتمد على النيكل ، وسبائك فائقة تعتمد على الكوبالت ، وسبائك فائقة تعتمد على الحديد)، والتطبيق (الفضاء والدفاع، والتوربينات الغازية الصناعية، والسيارات ، والنفط والغاز، والطاقة، والصناعة البحرية، وصناعة المعالجة الكيميائية، والمفاعلات النووية ، والكهرباء والإلكترونيات، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2031

تحليل سوق السبائك الفائقة

يشهد سوق السبائك الفائقة نموًا قويًا، مدفوعًا بالطلب المتزايد في قطاعات الطيران والفضاء وتوليد الطاقة والسيارات. هذه المواد عالية الأداء، المعروفة بقدرتها على تحمل درجات الحرارة الشديدة والبيئات المسببة للتآكل، ضرورية لمحركات التوربينات المتقدمة والتطبيقات الصناعية. تعمل التطورات التكنولوجية والاستثمارات المتزايدة في البحث والتطوير على تعزيز أداء السبائك الفائقة وتوسيع تطبيقاتها. تتأثر ديناميكيات السوق أيضًا بتقلبات أسعار المواد الخام والعوامل الجيوسياسية التي تؤثر على سلاسل التوريد. بشكل عام، من المتوقع أن يستمر السوق في التوسع، مع التركيز على الابتكار والاستدامة لتلبية الطلبات الصناعية المتطورة.

حجم سوق السبائك الفائقة

تم تقييم حجم سوق السبائك الفائقة في الشرق الأوسط وأفريقيا بـ 291.96 مليون دولار أمريكي في عام 2023 ومن المتوقع أن يصل إلى 478.68 مليون دولار أمريكي بحلول عام 2031، بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة من 2024 إلى 2031. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي.

اتجاهات سوق السبائك الفائقة

"الطلب المتزايد على قطاع الطيران والفضاء "

يشهد سوق السبائك الفائقة عدة اتجاهات رئيسية. أولاً، الطلب المتزايد على توربينات الغاز عالية الكفاءة والمحركات النفاثة في مجال الطيران وتوليد الطاقة هو المحرك لنمو السوق. كما أن التطورات في التصنيع الإضافي والطباعة ثلاثية الأبعاد تمكن من تصميمات وتطبيقات السبائك الفائقة الأكثر تعقيدًا. بالإضافة إلى ذلك، هناك تركيز متزايد على الممارسات المستدامة والصديقة للبيئة، مما يدفع إلى تطوير أساليب إنتاج أكثر خضرة وعمليات إعادة تدوير للسبائك الفائقة. كما يساهم دفع قطاع السيارات لتحسين الأداء وكفاءة الوقود في زيادة استخدام السبائك الفائقة. تؤثر التوترات الجيوسياسية وتقلبات أسعار المواد الخام على سلاسل التوريد، مما يؤثر على ديناميكيات السوق. بشكل عام، يعد الابتكار والاستدامة أمرًا أساسيًا في المشهد المتطور لسوق السبائك الفائقة.

نطاق التقرير وتقسيم سوق السبائك الفائقة

|

صفات |

رؤى أساسية حول سوق السبائك الفائقة |

|

القطاعات المغطاة |

نوع المنتج: سبائك فائقة تعتمد على النيكل، وسبائك فائقة تعتمد على الكوبالت، وسبائك فائقة تعتمد على الحديد التطبيقات: الفضاء والدفاع، توربينات الغاز الصناعية، السيارات، النفط والغاز، الطاقة، الصناعة البحرية، صناعة المعالجة الكيميائية، المفاعلات النووية، الكهرباء والإلكترونيات، وغيرها |

|

الدول المغطاة |

الإمارات العربية المتحدة، المملكة العربية السعودية، إسرائيل، جنوب أفريقيا، مصر، قطر، عُمان، الكويت، البحرين، وبقية دول الشرق الأوسط وأفريقيا |

|

اللاعبون الرئيسيون في السوق |

voestalpine High Performance Metals GmbH (شركة تابعة لشركة voestalpine AG) (النمسا)، وVDM Metals (ألمانيا)، وOutokumpu (فنلندا)، وATI (الولايات المتحدة)، وAMG ALUMINIUM (الولايات المتحدة)، وEramet (فرنسا)، وAperam (لوكسمبورج) وغيرها |

|

فرص السوق |

التطورات التكنولوجية والابتكارات في تقنيات تصنيع ومعالجة السبائك الفائقة قطاع الطاقة المتجددة سريع النمو |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق السبائك الفائقة

يشير سوق السبائك الفائقة إلى قطاع صناعة المواد الذي يركز على السبائك عالية الأداء المصممة لتحمل الظروف القاسية، مثل درجات الحرارة المرتفعة والتآكل والأكسدة. هذه السبائك، التي تشمل السبائك الفائقة القائمة على النيكل والكوبالت والحديد، ضرورية في التطبيقات الصعبة مثل محركات الطيران وتوربينات توليد الطاقة ومكونات السيارات عالية الأداء. توفر السبائك الفائقة قوة ميكانيكية واستقرارًا فائقين، مما يجعلها ضرورية للأنظمة التكنولوجية المتقدمة. يشمل السوق إنتاج وتوزيع وتطبيق هذه المواد، مدفوعة بدورها الحاسم في تعزيز الأداء والمتانة عبر مختلف الصناعات عالية التقنية.

ديناميكيات سوق السبائك الفائقة

السائقين

- الطلب المتزايد على السبائك الفائقة من صناعة الطيران والفضاء

إن الطلب المتزايد على السبائك الفائقة من صناعة الطيران والفضاء يشكل محركًا مهمًا لسوق السبائك الفائقة العالمية. تُعرف السبائك الفائقة بمقاومتها الاستثنائية للحرارة والتآكل والأكسدة، وهي ضرورية في تصنيع المكونات الرئيسية للطائرات، وخاصة في المحركات. يعتمد قطاع الطيران والفضاء بشكل كبير على المواد التي يمكنها تحمل درجات الحرارة القصوى والحفاظ على سلامة البنية، وخاصة في شفرات التوربينات وغرف الاحتراق وأنظمة العادم، حيث يمكن أن تصل ظروف التشغيل إلى 1000 درجة مئوية.

إن أحد الأسباب الرئيسية وراء الاستخدام المتزايد للسبائك الفائقة في صناعة الطيران والفضاء هو قدرتها على الحفاظ على القوة في درجات الحرارة المرتفعة، مما يجعلها مثالية لمحركات الطائرات النفاثة، التي تتعرض لحرارة شديدة أثناء التشغيل. على سبيل المثال، تُستخدم السبائك الفائقة القائمة على النيكل بشكل شائع في شفرات التوربينات ذات الضغط العالي بسبب استقرارها الحراري الفائق وقدرتها على مقاومة التشوه. تعمل هذه السبائك على تعزيز كفاءة المحرك، مما يؤدي إلى تحسين استهلاك الوقود وانخفاض انبعاثات الكربون، وكلاهما من المخاوف الحرجة لصناعة الطيران والفضاء. مع توسع قطاع الطيران والفضاء العالمي، وخاصة بسبب ارتفاع الطلب على السفر الجوي والإنفاق الدفاعي، تتزايد الحاجة إلى طائرات أكثر كفاءة ومتانة.

على سبيل المثال،

وفقًا لاتحاد النقل الجوي الدولي (IATA)، فإن صناعة الطيران ستنمو بمعدل مستدام في السنوات العشرين القادمة حيث سيتضاعف تقريبًا عدد الركاب مقارنة بالسيناريو الحالي الذين سيستخدمون الخدمة الجوية بحلول عام 2037. وبالتالي سيكون هناك طلب كبير على السبائك الفائقة خفيفة الوزن والمستخدمة في تصنيع الطائرات.

- زيادة ميزانيات الدفاع والاستثمارات العسكرية على مستوى العالم

The rising defense budgets and military investments worldwide are significant drivers of the super alloys market. Super alloys, particularly nickel-based and cobalt-based alloys, are critical materials used in the production of high-performance military equipment, including jet engines, missiles, and naval vessels. The unique properties of super alloys—such as their ability to withstand extreme temperatures, high-stress environments, and corrosive conditions—make them indispensable in military applications where performance and durability are paramount.

Global defense spending has been steadily increasing due to heightened geopolitical tensions, modernization efforts, and the need for more advanced defense capabilities. For example, advanced fighter jets like the F-35 Lightning II, developed by Lockheed Martin, rely heavily on super alloys in their turbine engines. The engine components operate at extremely high temperatures and pressures, and super alloys are used to maintain structural integrity and performance in such demanding conditions. With several countries, including the U.S., the U.K., and Japan, increasing their procurement of F-35 jets, the demand for super alloys in the defense sector is set to rise.

For instance,

In April 2023 according to an article published by Reuters in 2023, the U.S. Department of Defense awarded Lockheed Martin a USD 7.8 billion contract to produce an additional 126 F-35 jets for the Air Force, Navy, and Marine Corps, reflecting the continuous demand for super alloys used in their engines.

Opportunities

- Technological Advancements and Innovations in Superalloy Manufacturing and Processing Technologies

Technological advancements and innovations in superalloy manufacturing and processing technologies present significant growth opportunities for the superalloys market. Superalloys, known for their exceptional mechanical strength, resistance to thermal degradation, and oxidation, are critical materials in industries such as aerospace, power generation, automotive, and chemical processing. As demand for high-performance materials increases in these sectors, cutting-edge advancements in production techniques and material composition are poised to unlock new potentials for the superalloys market.

One of the most transformative innovations in superalloy manufacturing is Additive Manufacturing (AM), also known as 3D printing. This technology allows for the production of complex geometries with reduced material waste, which is highly beneficial in sectors like aerospace, where lightweight components are crucial. AM provides manufacturers with the flexibility to create custom-designed superalloy parts with high precision, optimizing performance in high-temperature and high-stress environments. By reducing the need for costly and time-consuming machining processes, AM has the potential to significantly lower production costs, making superalloys more accessible across various industries. Innovations in powder metallurgy are also driving growth in the superalloys market. Advanced techniques such as Hot Isostatic Pressing (HIP) and Metal Injection Molding (MIM) enable the production of superalloy components with enhanced microstructural properties and improved mechanical performance. These processes allow for better control over grain size and distribution, resulting in parts that are more resistant to fatigue, creep, and oxidation. The ability to produce components with superior performance characteristics opens up new applications for superalloys in demanding environments, such as turbine blades in gas engines or structural components in jet engines.

- Fast Growing Renewable Energy Sector

The rapid growth of the renewable energy sector is creating significant opportunities for the superalloys market, as these materials are critical in the construction of high-performance energy systems. Superalloys, known for their exceptional strength, heat resistance, and corrosion resistance, are essential in industries like wind, solar, geothermal, and hydrogen energy.

In wind energy, especially offshore wind farms, turbines face extreme conditions such as high winds and corrosive marine environments. Superalloys are used in turbine blades, gears, and bearings, helping to extend the lifespan and reliability of these systems. As governments around the world invest heavily in wind energy infrastructure, the demand for durable materials like superalloys will continue to rise. Countries such as China, the U.S., and parts of Europe are scaling up offshore wind projects, which creates direct market opportunities for superalloy manufacturers. Again, in Concentrated Solar Power (CSP) plants, superalloys are critical for components that must withstand high temperatures, such as heat exchangers and turbines. These plants operate at extreme temperatures to capture and store solar energy, and the need for materials that can endure such thermal stress drives demand for nickel- and cobalt-based superalloys. Growth in CSP plants, particularly in regions like the Middle East, will further fuel the superalloy market.

For instance,

In January 2024 according to an article published by International Energy Agency the dramatic 50% increase in global renewable energy capacity in 2023, reaching nearly 510 gigawatts, underscores a significant opportunity for the super alloys market. As solar PV and wind power installations expand rapidly. Super alloys are critical in renewable energy applications due to their exceptional strength and corrosion resistance. They are used in wind turbine components, such as blades and gearboxes, as well as in solar power systems and energy storage technologies. This growth in renewable energy infrastructure drives the need for durable, high-performance materials, positioning super alloys as essential to the sector's continued expansion and innovation.

Restraints/Challenges

- Limited Raw Materials Availability

The global super alloys market is restrained by the limited availability of raw materials essential for the production of these high-performance materials. Super alloys are primarily composed of elements such as nickel, cobalt, chromium, and titanium, which are essential for their exceptional strength, thermal resistance, and oxidation protection at high temperatures. However, the extraction and supply of these materials face significant constraints, contributing to market challenges.

Nickel and cobalt are among the most critical materials used in super alloys, but their availability is limited due to several factors. The Democratic Republic of Congo (DRC) is the largest producer of cobalt, contributing over 70% of the global supply. Political instability, labor issues, and environmental concerns in the region create uncertainties around the steady supply of cobalt. Similarly, nickel mining is concentrated in regions like Indonesia and the Philippines, where stringent environmental regulations and export restrictions have affected production levels, limiting the availability of this crucial material. These supply chain disruptions drive up costs for super alloy manufacturers, increasing market volatility.

Another difficulty associated with raw material availability is the growing demand for nickel and cobalt in other industries, such as Electric Vehicles (EVs) and renewable energy. The shift toward green energy technologies have increased the competition for these metals, further straining supply chains. As a result, super alloy manufacturers are facing increased competition from battery producers, which drives up prices and reduces material availability.

For instances

In October 2021, according to an article by Elsevier B.V., Super alloys require rare raw materials like cobalt, nickel, and chromium, which are often sourced from politically unstable regions. This increases the risk of supply chain disruptions, directly impacting production and costs. As super alloy materials are often extracted from regions with significant geopolitical tension, such as cobalt from the Democratic Republic of Congo, international conflicts or economic sanctions can lead to unpredictable supply shortages and price fluctuations.

- Stiff Competition from Alternative Materials and Technologies

The global super alloys market faces substantial challenges due to stiff competition from alternative materials and technologies. Super alloys, known for their exceptional strength and resistance to extreme temperatures and corrosion, are crucial in industries such as aerospace, automotive, and power generation. Despite their advantages, they encounter significant competition from emerging materials and technological advancements.

One primary challenge is the development and adoption of alternative materials that offer similar or superior performance characteristics at potentially lower costs. For instance, advanced ceramics and composites are increasingly being explored as substitutes for super alloys. These materials can provide comparable strength and thermal resistance while often being lighter or more cost-effective. Innovations in materials science are continuously introducing new options that could diminish the reliance on traditional super alloys.

Along with it, economic factors also play a role in the competitive dynamics of the super alloys market. Fluctuations in the prices of raw materials, such as nickel and cobalt, which are essential components of many super alloys, can impact the cost-effectiveness of these materials. Moreover, geopolitical tensions and supply chain disruptions can further exacerbate these issues, affecting the overall market stability.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Impact and Current Market Scenario of Raw Material Shortage and Shipping Delays

تقدم Data Bridge Market Research تحليلاً عالي المستوى للسوق وتقدم معلومات من خلال مراعاة تأثير وبيئة السوق الحالية لنقص المواد الخام وتأخيرات الشحن. ويترجم هذا إلى تقييم الاحتمالات الاستراتيجية وإنشاء خطط عمل فعالة ومساعدة الشركات في اتخاذ القرارات المهمة.

بالإضافة إلى التقرير القياسي، فإننا نقدم أيضًا تحليلًا متعمقًا لمستوى المشتريات من تأخيرات الشحن المتوقعة، ورسم خريطة الموزع حسب المنطقة، وتحليل السلع، وتحليل الإنتاج، واتجاهات رسم الخرائط السعرية، والتوريد، وتحليل أداء الفئة، وحلول إدارة مخاطر سلسلة التوريد، والمقارنة المتقدمة، وغيرها من الخدمات للشراء والدعم الاستراتيجي.

التأثير المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وتوافرها

عندما يتباطأ النشاط الاقتصادي، تبدأ الصناعات في المعاناة. يتم أخذ التأثيرات المتوقعة للركود الاقتصادي على تسعير المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير رؤى السوق وخدمات الاستخبارات التي تقدمها DBMR. بفضل هذا، يمكن لعملائنا عادةً أن يظلوا متقدمين بخطوة واحدة على منافسيهم، وأن يتوقعوا مبيعاتهم وإيراداتهم، وأن يقدروا نفقاتهم على الأرباح والخسائر.

نطاق سوق السبائك الفائقة

يتم تقسيم السوق على أساس نوع المنتج والتطبيق. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

نوع المنتج

- سبائك فائقة مصنوعة من النيكل

- سبائك فائقة مصنوعة من الكوبالت

- سبائك فائقة مصنوعة من الحديد

طلب

- الفضاء والدفاع

- تجاري/ركاب

- الدفاع

- توربينات الغاز الصناعية

- السيارات

- مركبة رباعية الدفع

- مركبة ذات عجلتين

- النفط والغاز

- المنبع

- المصب

- قوة

- رياح

- الطاقة الكهرومائية

- الطاقة الشمسية

- آحرون

- الصناعة البحرية

- صناعة المعالجة الكيميائية

- المفاعلات النووية

- الكهرباء والالكترونيات

- الكهرباء والالكترونيات الصناعية

- الأجهزة الكهربائية والإلكترونية الاستهلاكية

- آحرون

تحليل إقليمي لسوق السبائك الفائقة

يتم تحليل السوق وتوفير رؤى حول حجم السوق والاتجاهات حسب نوع المنتج والتطبيق كما هو مذكور أعلاه.

الدول التي يغطيها السوق هي الإمارات العربية المتحدة والمملكة العربية السعودية وإسرائيل وجنوب أفريقيا ومصر وقطر وعمان والكويت والبحرين وبقية دول الشرق الأوسط وأفريقيا.

تشهد دولة الإمارات العربية المتحدة نمواً سريعاً في سوق السبائك الفائقة في منطقة الشرق الأوسط وأفريقيا بسبب الطلب المتزايد على السبائك الفائقة من التطبيقات الصناعية ذات درجات الحرارة العالية.

كما يوفر قسم الدولة في التقرير عوامل التأثير الفردية على السوق والتغيرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية في الشرق الأوسط وأفريقيا والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل توقعات لبيانات الدولة.

حصة سوق السبائك الفائقة

يوفر المشهد التنافسي للسوق تفاصيل عن المنافسين. وتشمل التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والتواجد في الشرق الأوسط وأفريقيا، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. وتتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بالسوق.

الشركات الرائدة في سوق السبائك الفائقة العاملة في السوق هي:

- شركة voestalpine High Performance Metals GmbH (شركة تابعة لشركة voestalpine AG) (النمسا)

- VDM Metals (ألمانيا)

- أوتوكومبو (فنلندا)

- ATI (الولايات المتحدة)

- AMG الألومنيوم (الولايات المتحدة)

- إيراميت (فرنسا)

- ابيرام (لوكسمبورج)

أحدث التطورات في سوق السبائك الفائقة

- وفقًا لمقال بحثي نشرته شركة Elsevier BV، فإن السبائك الفائقة، وخاصة السبائك القائمة على النيكل، ضرورية للتطبيقات الصناعية ذات درجات الحرارة العالية نظرًا لمقاومتها الاستثنائية للحرارة. تحافظ هذه السبائك، التي تحتوي على تركيزات عالية من الكروم والحديد والتيتانيوم، على قوتها ومتانتها واستقرارها البعدي عند درجات حرارة تصل إلى 1000 درجة مئوية. وهذا يجعلها مثالية للمكونات في المحركات النفاثة، مثل شفرات التوربينات عالية الضغط وغرف الاحتراق، والتي تعمل في درجات حرارة شديدة. تعمل مقاومتها للتآكل والأكسدة تحت درجات الحرارة العالية على تعزيز أدائها وطول عمرها، مما يجعل السبائك الفائقة لا غنى عنها في الصناعات التي تتطلب مواد متينة وموثوقة للظروف القاسية.

- وفقًا للمدونة التي نشرتها شركة Corrotherm International Ltd، فإن السبائك الفائقة ضرورية للتطبيقات الصناعية ذات درجات الحرارة العالية نظرًا لمقاومتها الاستثنائية للحرارة ومتانتها. على سبيل المثال، يتم استخدام سبيكة INCONEL 601، بمحتواها العالي من النيكل والكروم، على نطاق واسع في محركات الطائرات، حيث تتحمل درجات حرارة تتجاوز 1200 درجة مئوية مع مقاومة الأكسدة والتآكل. وبالمثل، تعد سبيكة INCONEL C-276 ضرورية في محطات معالجة النفايات والمعالجة الكيميائية نظرًا لمقاومتها الممتازة للتآكل واستقرارها في درجات الحرارة العالية. في صناعة النفط والغاز، يتم استخدام سبيكة INCONEL 625 في خطوط الأنابيب والمعدات المعرضة لبيئات تآكلية شديدة ودرجات حرارة عالية، مما يبرز الدور الحاسم للسبائك الفائقة في الحفاظ على الأداء والسلامة في الظروف الصعبة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 DBMR VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES ANALYSIS

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 BARGAINING POWER OF SUPPLIERS

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 THREAT OF SUBSTITUTES

4.2.5 INTERNAL COMPETITION

4.3 PRICING ANALYSIS

4.3.1 MANUFACTURING COSTS

4.3.2 SUPPLY AND DEMAND DYNAMICS

4.3.3 GEOPOLITICAL FACTORS

4.3.4 FUTURE TRENDS IN PRICING

4.3.5 CONCLUSION

4.4 PRODUCTION CONSUMPTION ANALYSIS

4.5 CLIMATE CHANGE SCENARIO

4.5.1 ENVIRONMENTAL CONCERNS

4.5.2 INDUSTRY RESPONSE

4.5.3 GOVERNMENT ROLE

4.5.4 ANALYST RECOMMENDATION

4.6 PRODUCTION CAPACITY OVERVIEW

4.6.1 SECTOR-SPECIFIC CAPACITY DISTRIBUTION

4.6.1.1 AEROSPACE

4.6.1.2 POWER GENERATION

4.6.1.3 AUTOMOTIVE AND MARINE

4.6.2 GEOGRAPHIC DISTRIBUTION OF CAPACITY

4.6.2.1 NORTH AMERICA

4.6.2.2 EUROPE

4.6.2.3 ASIA-PACIFIC

4.6.3 KEY TRENDS IN CAPACITY EXPANSION

4.6.4 CONCLUSION

4.7 SUPPLY CHAIN ANALYSIS

4.7.1 OVERVIEW

4.7.2 LOGISTIC COST SCENARIO

4.7.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.8 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

4.8.1 ADVANCED ALLOY DESIGN AND COMPOSITION

4.8.2 ADDITIVE MANUFACTURING (AM)

4.8.3 ADVANCED PROCESSING TECHNIQUES

4.8.4 HIGH-TEMPERATURE AND HIGH-PRESSURE PROCESSING

4.8.5 RECYCLING AND SUSTAINABLE PRACTICES

4.8.6 ENHANCED QUALITY CONTROL AND TESTING

4.8.7 CONCLUSION

4.9 VENDOR SELECTION CRITERIA

4.9.1 QUALITY AND COMPLIANCE

4.9.2 TECHNOLOGICAL CAPABILITIES

4.9.3 PRODUCTION CAPACITY AND RELIABILITY

4.9.4 COST COMPETITIVENESS

4.9.5 TECHNICAL SUPPORT AND SERVICE

4.9.6 ENVIRONMENTAL AND SUSTAINABILITY PRACTICES

4.9.7 REPUTATION AND EXPERIENCE

4.1 INNOVATION AND FUTURE READINESS

4.10.1 FINANCIAL STABILITY

4.10.2 CONCLUSION

4.11 RAW MATERIAL COVERAGE

4.11.1 NICKEL-BASED SUPERALLOYS

4.11.2 COBALT-BASED SUPERALLOYS

4.11.3 IRON-BASED SUPERALLOYS

4.11.4 KEY RAW MATERIALS

4.11.5 MARKET DYNAMICS AND TRENDS

4.11.6 CONCLUSION

5 REGULATION COVERAGE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FOR SUPERALLOYS FROM AEROSPACE INDUSTRY

6.1.2 INCREASED DEFENSE BUDGETS AND MILITARY INVESTMENTS GLOBALLY

6.1.3 RISING AUTOMOTIVE INDUSTRY’S PUSH TOWARDS HIGH/PERFORMANCE ENGINES AND COMPONENTS

6.2 RESTRAINTS

6.2.1 LIMITED RAW MATERIALS AVAILABILITY

6.2.2 HIGH MANUFACTURING COST OF SUPERALLOYS

6.3 OPPORTUNITIES

6.3.1 TECHNOLOGICAL ADVANCEMENTS AND INNOVATIONS IN SUPERALLOY MANUFACTURING AND PROCESSING TECHNOLOGIES

6.3.2 FAST GROWING RENEWABLE ENERGY SECTOR

6.3.3 INCREASING DEMAND FOR SUPERALLOYS FROM HIGH TEMPERATURE INDUSTRIAL APPLICATIONS

6.4 CHALLENGES

6.4.1 STIFF COMPETITION FROM ALTERNATIVE MATERIALS AND TECHNOLOGIES

6.4.2 ENVIRONMENTAL CONCERNS ASSOCIATED WITH SUPERALLOY PRODUCTION AND DISPOSAL

7 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 NICKEL-BASED SUPERALLOYS

7.3 COBALT-BASED SUPERALLOYS

7.4 IRON BASED SUPERALLOYS

8 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 AEROSPACE AND DEFENSE

8.2.1 AEROSPACE AND DEFENSE, BY TYPE

8.3 INDUSTRIAL GAS TURBINES

8.4 AUTOMOTIVE

8.4.1 AUTOMOTIVE, BY TYPE

8.5 OIL AND GAS

8.5.1 OIL AND GAS, BY TYPE

8.6 POWER

8.6.1 POWER, BY TYPE

8.7 MARINE INDUSTRY

8.8 CHEMICAL PROCESSING INDUSTRY

8.9 NUCLEAR REACTORS

8.1 ELECTRICAL AND ELECTRONICS

8.10.1 ELECTRICAL AND ELECTRONICS, BY TYPE

8.11 OTHERS

9 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY REGION

9.1 MIDDLE EAST AND AFRICA

9.1.1 U.A.E

9.1.2 SAUDI ARABIA

9.1.3 ISRAEL

9.1.4 SOUTH AFRICA

9.1.5 EGYPT

9.1.6 QATAR

9.1.7 OMAN

9.1.8 KUWAIT

9.1.9 BAHRAIN

9.1.10 REST OF MIDDLE EAST AND AFRICA

10 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 PRECISION CASTPARTS CORP.

12.1.1 COMPANY SNAPSHOT

12.1.2 COMPANY SHARE ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 RECENT UPDATES

12.2 ATI

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY SHARE ANALYSIS

12.2.4 PRODUCT PORTFOLIO

12.2.5 RECENT DEVELOPMENT

12.3 ALCOA CORPORATION

12.3.1 COMPANY SNAPSHOT

12.3.2 REVENUE ANALYSIS

12.3.3 COMPANY SHARE ANALYSIS

12.3.4 PRODUCT PORTFOLIO

12.3.5 RECENT DEVELOPMENT

12.4 HYANES INTERNATIONAL

12.4.1 COMPANY SNAPSHOT

12.4.2 REVENUE ANALYSIS

12.4.3 COMPANY SHARE ANALYSIS

12.4.4 PRODUCT PORTFOLIO

12.4.5 RECENT UPDATES

12.5 BAOTI GROUP CO. LTD

12.5.1 COMPANY SNAPSHOT

12.5.2 COMPANY SHARE ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 RECENT UPDATES

12.6 AMG ALUMINUM

12.6.1 COMPANY SNAPSHOT

12.6.2 REVENUE ANALYSIS

12.6.3 PRODUCT PORTFOLIO

12.6.4 RECENT UPDATES

12.7 APERAM

12.7.1 COMPANY SNAPSHOT

12.7.2 REVENUE ANALYSIS

12.7.3 PRODUCT PORTFOLIO

12.7.4 RECENT DEVELOPMENT

12.8 CRS HOLDING, LLC

12.8.1 COMPANY SNAPSHOT

12.8.2 REVENUE ANALYSIS

12.8.3 PRODUCT PORTFOLIO

12.8.4 RECENT UPDATES

12.9 DONCASTERS GROUP

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 RECENT DEVELOPMENT

12.1 ERAMET

12.10.1 COMPANY SNAPSHOT

12.10.2 REVENUE ANALYSIS

12.10.3 PRODUCT PORTFOLIO

12.10.4 RECENT DEVELOPMENT

12.11 FUSHUN SPECIAL STEEL CO., LTD.

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 RECENT DEVELOPMENT

12.12 IBC ADVANCED ALLOYS

12.12.1 COMPANY SNAPSHOT

12.12.2 REVENUE ANALYSIS

12.12.3 PRODUCT PORTFOLIO

12.12.4 RECENT DEVELOPMENT

12.13 MISHRA DHATU NIGAM LIMITED

12.13.1 COMPANY SNAPSHOT

12.13.2 REVENUE ANALYSIS

12.13.3 PRODUCT PORTFOLIO

12.13.4 RECENT DEVELOPMENT

12.14 OUTOKUMPU

12.14.1 COMPANY SNAPSHOT

12.14.2 REVENUE ANALYSIS

12.14.3 PRODUCT PORTFOLIO

12.14.4 RECENT DEVELOPMENT

12.15 PROTERIAL, LTD.

12.15.1 COMPANY SNAPSHOT

12.15.2 PRODUCT PORTFOLIO

12.15.3 RECENT DEVELOPMENT

12.16 ROLLED ALLOYS INC.

12.16.1 COMPANY SNAPSHOT

12.16.2 PRODUCT PORTFOLIO

12.16.3 RECENT DEVELOPMENT

12.17 SANDVIK CORMANT US

12.17.1 COMPANY SNAPSHOT

12.17.2 PRODUCT PORTFOLIO

12.17.3 RECENT UPDATES

12.18 SPECIAL MELTED PRODUCTS LTD.

12.18.1 COMPANY SNAPSHOT

12.18.2 PRODUCT PORTFOLIO

12.18.3 RECENT DEVELOPMENT

12.19 VDM METALS

12.19.1 COMPANY SNAPSHOT

12.19.2 PRODUCT PORTFOLIO

12.19.3 RECENT DEVELOPMENT

12.2 VOESTALPINE HIGH PERFORMANCE METALS GMBH (A SUBSIDIARY OF VOESTALPINE AG)

12.20.1 COMPANY SNAPSHOT

12.20.2 PRODUCT PORTFOLIO

12.20.3 RECENT DEVELOPMENT

13 QUESTIONNAIRE

14 RELATED REPORTS

List of Table

TABLE 1 REGULATIONS ACROSS VARIOUS REGIONS AND COUNTRIES: SUPERALLOYS MARKET

TABLE 2 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 3 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 4 MIDDLE EAST AND AFRICA NICKEL-BASED SUPERALLOYS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 5 MIDDLE EAST AND AFRICA NICKEL-BASED SUPERALLOYS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 6 MIDDLE EAST AND AFRICA COBALT-BASED SUPERALLOYS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 7 MIDDLE EAST AND AFRICA COBALT-BASED SUPERALLOYS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 8 MIDDLE EAST AND AFRICA IRON BASED SUPERALLOYS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 9 MIDDLE EAST AND AFRICA IRON BASED SUPERALLOYS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 10 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 11 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 12 MIDDLE EAST AND AFRICA AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 13 MIDDLE EAST AND AFRICA AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 14 MIDDLE EAST AND AFRICA AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 15 MIDDLE EAST AND AFRICA INDUSTRIAL GAS TURBINES IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 16 MIDDLE EAST AND AFRICA INDUSTRIAL GAS TURBINES IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 17 MIDDLE EAST AND AFRICA AUTOMOTIVE IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 18 MIDDLE EAST AND AFRICA AUTOMOTIVE IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 19 MIDDLE EAST AND AFRICA AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 20 MIDDLE EAST AND AFRICA OIL AND GAS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 21 MIDDLE EAST AND AFRICA OIL AND GAS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 22 MIDDLE EAST AND AFRICA OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 23 MIDDLE EAST AND AFRICA POWER IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 24 MIDDLE EAST AND AFRICA POWER IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 25 MIDDLE EAST AND AFRICA POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 26 MIDDLE EAST AND AFRICA MARINE INDUSTRY IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 27 MIDDLE EAST AND AFRICA MARINE INDUSTRY IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 28 MIDDLE EAST AND AFRICA CHEMICAL PROCESSING INDUSTRY IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 29 MIDDLE EAST AND AFRICA CHEMICAL PROCESSING INDUSTRY IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 30 MIDDLE EAST AND AFRICA NUCLEAR REACTORS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 31 MIDDLE EAST AND AFRICA NUCLEAR REACTORS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 32 MIDDLE EAST AND AFRICA ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 33 MIDDLE EAST AND AFRICA ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 34 MIDDLE EAST AND AFRICA ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 35 MIDDLE EAST AND AFRICA OTHERS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (USD THOUSAND)

TABLE 36 MIDDLE EAST AND AFRICA OTHERS IN SUPERALLOYS MARKET, BY REGION, 2022-2031 (TONS)

TABLE 37 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY COUNTRY, 2022-2031 (USD THOUSAND)

TABLE 38 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY COUNTRY, 2022-2031 (TONS)

TABLE 39 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 40 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 41 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 42 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 43 MIDDLE EAST AND AFRICA AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 44 MIDDLE EAST AND AFRICA OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 45 MIDDLE EAST AND AFRICA AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 46 MIDDLE EAST AND AFRICA POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 47 MIDDLE EAST AND AFRICA ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 48 U.A.E SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 49 U.A.E SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 50 U.A.E SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 51 U.A.E SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 52 U.A.E AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 53 U.A.E OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 54 U.A.E AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 55 U.A.E POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 56 U.A.E ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 57 SAUDI ARABIA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 58 SAUDI ARABIA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 59 SAUDI ARABIA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 60 SAUDI ARABIA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 61 SAUDI ARABIA AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 62 SAUDI ARABIA OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 63 SAUDI ARABIA AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 64 SAUDI ARABIA POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 65 SAUDI ARABIA ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 66 ISRAEL SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 67 ISRAEL SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 68 ISRAEL SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 69 ISRAEL SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 70 ISRAEL AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 71 ISRAEL OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 72 ISRAEL AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 73 ISRAEL POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 74 ISRAEL ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 75 SOUTH AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 76 SOUTH AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 77 SOUTH AFRICA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 78 SOUTH AFRICA SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 79 SOUTH AFRICA AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 80 SOUTH AFRICA OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 81 SOUTH AFRICA AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 82 SOUTH AFRICA POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 83 SOUTH AFRICA ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 84 EGYPT SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 85 EGYPT SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 86 EGYPT SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 87 EGYPT SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 88 EGYPT AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 89 EGYPT OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 90 EGYPT AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 91 EGYPT POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 92 EGYPT ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 93 QATAR SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 94 QATAR SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 95 QATAR SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 96 QATAR SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 97 QATAR AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 98 QATAR OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 99 QATAR AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 100 QATAR POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 101 QATAR ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 102 OMAN SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 103 OMAN SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 104 OMAN SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 105 OMAN SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 106 OMAN AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 107 OMAN OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 108 OMAN AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 109 OMAN POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 110 OMAN ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 111 KUWAIT SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 112 KUWAIT SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 113 KUWAIT SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 114 KUWAIT SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 115 KUWAIT AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 116 KUWAIT OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 117 KUWAIT AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 118 KUWAIT POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 119 KUWAIT ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 120 BAHRAIN SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 121 BAHRAIN SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

TABLE 122 BAHRAIN SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 123 BAHRAIN SUPERALLOYS MARKET, BY APPLICATION, 2022-2031 (TONS)

TABLE 124 BAHRAIN AEROSPACE AND DEFENSE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 125 BAHRAIN OIL AND GAS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 126 BAHRAIN AUTOMOTIVE IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 127 BAHRAIN POWER IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 128 BAHRAIN ELECTRICAL AND ELECTRONICS IN SUPERALLOYS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 129 REST OF MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (USD THOUSAND)

TABLE 130 REST OF MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE, 2022-2031 (TONS)

List of Figure

FIGURE 1 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET

FIGURE 2 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: MIDDLE EAST AND AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: MULTIVARIATE MODELLING

FIGURE 7 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: SEGMENTATION

FIGURE 12 THREE SEGMENTS COMPRISE THE MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, BY PRODUCT TYPE (2023)

FIGURE 13 EXECUTIVE SUMMARY

FIGURE 14 STRATEGIC DECISIONS

FIGURE 15 GROWING DEMAND FOR SUPERALLOYS FROM AEROSPACE INDUSTRY IS EXPECTED TO DRIVE THE MIDDLE EAST AND AFRICA SUPERALLOYS MARKET IN THE FORECAST PERIOD

FIGURE 16 THE NICKEL-BASED SUPERALLOYS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA SUPERALLOYS MARKET IN 2024 AND 2031

FIGURE 17 PESTEL ANALYSIS

FIGURE 18 PORTER’S FIVE FORCES ANALYSIS

FIGURE 19 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET, 2022-2031, AVERAGE SELLING PRICE (USD/KG)

FIGURE 20 PRODUCTION CONSUMPTION ANALYSIS: MIDDLE EAST AND AFRICA SUPERALLOYS MARKET

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF MIDDLE EAST AND AFRICA SUPERALLOYS MARKET

FIGURE 22 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: BY PRODUCT TYPE, 2023

FIGURE 23 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: BY APPLICATION, 2023

FIGURE 24 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: SNAPSHOT (2023)

FIGURE 25 MIDDLE EAST AND AFRICA SUPERALLOYS MARKET: COMPANY SHARE 2023 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.