Saudi Arabia Architectural Glass Market

市场规模(十亿美元)

CAGR :

%

| 2024 –2031 | |

| USD 2.85 Billion | |

| USD 3.98 Billion | |

| % | |

>沙特阿拉伯建筑玻璃市场细分,按类型(低辐射玻璃、绝缘玻璃、夹层玻璃、太阳能反射玻璃、退火玻璃、安全玻璃、钢化夹层玻璃、钢化玻璃、低铁玻璃、有色玻璃、压花玻璃、实心玻璃、本体有色玻璃、热强化玻璃、中空玻璃等)、厚度(4-8 毫米、9-12 毫米、13-16 毫米、超过 16 毫米和小于 4 毫米)、应用(住宅建筑、商业建筑、公共建筑、家庭和汽车)、分销渠道(直销和零售)– 行业趋势和预测到 2031 年。

建筑玻璃市场分析

建筑玻璃在不断扩大的技术进步中迅速增长,带来了节能玻璃选择,例如低辐射玻璃和隔热玻璃,进一步改变了建筑的可能性。如今,建筑玻璃在现代设计中发挥着至关重要的作用,将美学与可持续性融为一体。从而推动了沙特阿拉伯市场的增长。

建筑玻璃市场规模

2023 年沙特阿拉伯建筑玻璃市场规模为 28.5 亿美元,预计到 2031 年将达到 39.8 亿美元,在 2024 年至 2031 年的预测期内复合年增长率为 4.3%。

建筑玻璃市场趋势

“快速城镇化和基础设施发展”

快速的城市化和广泛的基础设施建设是建筑玻璃市场的重要驱动力,塑造了该地区现代建筑和设计的格局。随着沙特继续实现经济多元化,摆脱对石油的依赖,沙特 2030 愿景等计划下的大型项目催化了城市发展的激增。

这一城市化进程的一个关键方面是特大城市和城市中心的发展,尤其是利雅得、吉达和达曼等城市。人口的增加以及对住房、商业空间和公共基础设施的需求推动了现代建筑解决方案的兴起,而建筑玻璃在其中发挥着至关重要的作用。玻璃幕墙不仅美观,而且还能通过允许自然光进入、提高能源效率和提供隔热来增强建筑物的功能。

报告范围和市场细分

|

属性 |

建筑玻璃关键市场洞察 |

|

涵盖的领域 |

· 按类型:低辐射玻璃、中空玻璃、夹层玻璃、太阳反射玻璃、退火玻璃、安全玻璃、钢化夹层玻璃、钢化玻璃、低铁玻璃、有色玻璃、压花玻璃、实心玻璃、体有色玻璃、热强化玻璃、中空玻璃等。 · 按厚度:4-8 毫米、9-12 毫米、13-16 毫米、大于 16 毫米、小于 4 毫米 · 按用途:住宅建筑、商业建筑、公共建筑、家庭和汽车 · 按分销渠道:直销和零售 |

|

覆盖国家 |

沙特阿拉伯 |

|

主要市场参与者 |

Guardian Industries Holdings(美国)、Saint-Gobain(法国)、ARABIAN PROCESSING GLASS CO.(沙特阿拉伯)、Emirates Glass LLC(阿联酋)、Al-Ashoury Glass(沙特阿拉伯)、AGC Obeiken Glass(沙特阿拉伯)、Al Andalus Glass(沙特阿拉伯)、Alma(沙特阿拉伯)、IKKGlass(沙特阿拉伯)、Rawom Trading Company(沙特阿拉伯)和 REGIONGLASS(沙特阿拉伯) |

|

市场机会 |

· 政府加大城市发展力度 · 玻璃制造的技术进步和创新 |

|

增值数据信息集 |

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的洞察之外,Data Bridge Market Research 策划的市场报告还包括进出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化情景、供应链分析、价值链分析、原材料/消耗品概览、供应商选择标准、PESTLE 分析、波特分析和监管框架 |

建筑玻璃市场定义

建筑玻璃是专门为建筑施工和设计而设计的一类玻璃,兼具功能性和美观性。这种玻璃包括各种形式,如钢化玻璃、夹层玻璃和绝缘玻璃,每种形式都经过量身定制,以满足特定需求。例如,钢化玻璃经过热处理以提高其强度和安全性,使其成为人流量大的区域和外墙的理想选择。夹层玻璃具有多层和中间层,可提供额外的安全性和隔音效果,而绝缘玻璃单元 (IGU) 则通过最大限度地减少室内和室外环境之间的热传递来提高能源效率。

除了实用优势外,建筑玻璃还能提升建筑的视觉吸引力,提供清晰度、颜色、纹理和图案方面的选择,以创造多样化的设计效果并增强自然采光。总体而言,建筑玻璃在现代建筑设计中起着至关重要的作用,既满足了性能要求,又满足了美学考虑。

建筑玻璃市场动态

驱动程序

- 日益关注可持续发展目标和绿色建筑计划

沙特阿拉伯建筑玻璃市场正在经历显著增长,主要原因是人们越来越关注可持续发展目标和绿色建筑计划。随着国家走向更加可持续的未来,建筑玻璃在提高能源效率、减少碳足迹和推广环保建筑实践方面发挥着至关重要的作用。建筑玻璃市场的主要驱动力之一是其固有的提高建筑能源效率的能力。高性能玻璃,如低辐射 (low-E) 和三层玻璃单元,可以通过最大限度地减少热传递来显著降低能源消耗。在沙特阿拉伯这样的温度可能飙升的国家,节能玻璃有助于保持舒适的室内环境,减少对空调系统的依赖。这不仅可以降低消费者的能源费用,而且还有助于国家减少总体能源消耗的努力,符合沙特 2030 愿景的目标。

例如,

- 2024 年 9 月,根据世界经济论坛的一篇文章,随着全球应对气候变化的努力不断加强,低辐射 (low-e) 玻璃等创新材料对于可持续建筑至关重要。建筑物占全球碳排放量的 39%,受益于低辐射玻璃,它可以提高隔热性能和能源效率。

快速发展的旅游和酒店业

沙特阿拉伯的建筑玻璃市场正在经历显著增长,这主要得益于快速发展的旅游和酒店业。随着沙特阿拉伯继续将自己定位为全球领先的旅游目的地,特别是在推出“2030愿景”等计划之后,对能够反映现代设计美学并提升游客体验的创新建筑解决方案的需求日益增加。建筑玻璃在酒店业中发挥着至关重要的作用,因为它提供了许多符合现代建筑设计需求的好处。它能够增强自然光、提高能源效率并提供美感,使其成为酒店和度假村的理想选择。例如,玻璃幕墙越来越受欢迎,因为它们能够在室内和室外空间之间建立无缝连接,让客人可以欣赏周围景观的全景,这在一个以令人惊叹的沙漠和海岸风光而闻名的国家尤其具有吸引力。

例如,

- 2024 年 5 月,据《阿拉伯新闻》报道,沙特阿拉伯正在迅速发展其酒店业,在酒店建设方面处于中东领先地位,2023 年将新增超过 42,000 间客房。注重可持续发展的四季阿玛拉酒店和 NEOM 的环保酒店等举措反映了沙特王国的“2030 愿景”目标,即将负责任的旅游和环境管理纳入其增长战略。

机会

- 玻璃制造的技术进步和创新

沙特阿拉伯的建筑玻璃市场即将迎来重大转型,而这一转型的推动力来自玻璃制造领域的技术进步和创新。随着国家“2030愿景”计划推动多元化和可持续发展,人们对高性能玻璃解决方案的需求日益增长,这些解决方案可提高现代建筑的能源效率和美感。低辐射 (low-E) 涂层和先进的绝缘玻璃单元等创新技术不仅可以提高热性能,还有助于降低能耗,符合全球可持续发展趋势。此外,智能玻璃技术的引入可以根据环境条件调整透明度,为建筑师提供了前所未有的设计灵活性,同时提高了用户的舒适度。

例如,

2024 年 5 月,Centuro Global 发表的一篇文章指出,“2030 愿景”旨在使沙特阿拉伯的经济摆脱对石油的依赖,应对迫在眉睫的石油峰值预测。在王储 MBS 的领导下,该计划还推动了社会改革,包括文化发展。该计划目前已进行到一半,进展显而易见,但要完全实现这些雄心勃勃的目标仍面临挑战。

- 政府加大城市发展力度

沙特阿拉伯的建筑玻璃市场有望实现大幅增长,这得益于政府大力推行城市发展计划。沙特的“2030 愿景”战略强调多元化和现代化,旨在将城市转变为可持续的、技术先进的城市中心。这种转变正在推动对创新建筑解决方案的需求增加,尤其是玻璃制造,它在提高现代建筑的功能性和美观性方面发挥着至关重要的作用。政府对 NEOM 和红海项目等大型项目的投资凸显了对符合严格可持续性标准的高性能玻璃产品的需求。这些项目优先考虑能源效率以及低辐射 (low-E) 和绝缘玻璃等建筑玻璃解决方案,这些解决方案对于最大限度地减少能源消耗和优化气候控制至关重要。此外,智能城市的趋势采用了先进的玻璃技术,可以动态控制光和能源使用,进一步与国家可持续发展目标保持一致。

例如,

- 2024年10月,据ScienceDirect发表的一篇文章称,该文章讨论了可持续建筑的进步,强调了环保材料和节能技术的融合。它探讨了减少环境影响、提高居住者舒适度和促进资源节约的创新设计策略。该研究强调了可持续性在现代建筑实践中的重要性及其在应对气候变化挑战中的作用。

限制/挑战

- 严格的环境法规和建筑安全标准

由于严格的环境法规和建筑安全标准,沙特阿拉伯的建筑玻璃市场面临重大挑战。随着国家越来越重视可持续性,制造商和建筑商必须遵守旨在减少环境影响的严格准则。虽然这些法规促进了节能和可持续玻璃产品的创新,但它们也对生产流程和材料施加了限制,可能会增加制造商的成本。对符合新能效标准的高性能玻璃的需求已变得至关重要。低辐射 (low-E) 涂层和绝缘玻璃单元现在已成为建筑项目中必不可少的,因为它们有助于最大限度地降低能耗并提高热舒适度。然而,开发和整合这些先进技术需要大量研发投资,这对小公司来说可能是一个挑战。

例如

- 根据沙特建筑规范国家委员会发布的文件,该文件概述了沙特建筑规范,重点关注建筑的安全性、可持续性和效率。它还为各种建筑类型制定了标准,涉及结构完整性、能源性能和环境影响。该规范旨在提高建筑质量,并在沙特的城市规划框架内促进负责任的发展。

原材料价格波动

沙特阿拉伯的建筑玻璃市场受到原材料价格波动的严重影响,给制造商和利益相关者带来了巨大挑战。二氧化硅、纯碱和其他添加剂等主要原材料的价格波动会扰乱生产计划并影响利润率。由于地缘政治紧张局势、经济状况和贸易政策变化导致全球对这些材料的需求波动,当地制造商必须应对复杂的环境,这使预算和预测变得复杂。这些价格波动对于追求增长和可持续发展的市场来说尤其令人担忧。制造商面临着保持有竞争力的价格的压力,同时还要投资于先进技术和可持续的实践,以满足不断变化的消费者期望和监管要求。当原材料成本意外上涨时,可能会导致生产成本增加,迫使制造商要么吸收这些成本,要么将其转嫁给消费者,这可能会影响需求。

气候变化情景

沙特阿拉伯建筑玻璃市场面临恶劣的气候,其特点是温度极高,对建筑玻璃市场产生了重大影响。该地区的建筑物需要大量能源来降温,因为通过玻璃窗吸收的太阳热量很高。传统玻璃产品往往无法有效缓解这种热量,导致对空调系统的依赖增加。这不仅增加了能源消耗,而且还加剧了对环境的影响,导致温室气体排放增加。建筑玻璃市场必须通过专注于增强隔热性能和减少热传递的产品来应对这一挑战。

监管框架内容

沙特阿拉伯的建筑玻璃市场受到一系列法规的影响,主要是由于政府将能源效率、安全标准和可持续性作为其 2030 愿景计划的一部分。这些法规对玻璃产品制造商和进口商都有影响,企业参与大型建筑项目必须遵守这些法规。

以下是影响沙特阿拉伯建筑玻璃市场的法规和标准的详细介绍:

沙特标准计量与质量组织 (SASO):

- 沙特标准、计量和质量组织 (SASO) 负责执行各种产品的技术标准,包括玻璃。SASO 制定了隔热和太阳热增益标准,玻璃制造商必须遵守这些标准。这些标准确保玻璃产品有助于节能建筑,与该国减少碳排放的努力保持一致

沙特能源效率计划(SEEP):

- 沙特阿拉伯致力于减少建筑物的能源消耗,而 SEEP 法规推动了节能材料的推广,包括建筑玻璃。随着政府推动更可持续的建筑实践,使用低辐射 (Low-E) 和太阳能控制玻璃变得越来越重要。玻璃产品必须满足特定的热性能标准,以减少建筑物冷却的能源消耗。

沙特建筑规范 (SBC):

- 沙特建筑规范 (SBC) 规定了与建筑材料(包括玻璃)的安全性、耐火性和结构完整性相关的规定。制造商必须生产安全玻璃(如夹层玻璃或钢化玻璃),用于商业和住宅建筑的窗户、外墙和天窗等关键区域。SBC 还涵盖了消防安全法规,规定在某些建筑物(特别是高层建筑、酒店和公共场所)中使用防火玻璃。玻璃制造商和供应商应提供符合当地安全标准的认证防火玻璃。

原材料短缺和运输延误的影响和当前市场状况

Data Bridge Market Research 提供高水平的市场分析,并通过考虑原材料短缺和运输延误的影响和当前市场环境来提供信息。这意味着评估战略可能性、制定有效的行动计划并协助企业做出重要决策。

除了标准报告外,我们还提供从预测的运输延迟、按区域划分的分销商映射、商品分析、生产分析、价格映射趋势、采购、类别绩效分析、供应链风险管理解决方案、高级基准测试等角度对采购层面的深入分析,以及其他采购和战略支持服务。

经济放缓对产品定价和供应的预期影响

当经济活动放缓时,行业开始受到影响。DBMR 提供的市场洞察报告和情报服务考虑了经济衰退对产品定价和可获得性的预测影响。借助这些,我们的客户通常可以领先竞争对手一步,预测他们的销售额和收入,并估算他们的盈亏支出。

建筑玻璃市场范围

市场根据类型、厚度、应用分销渠道进行细分。这些细分市场之间的增长情况将帮助您分析行业中增长缓慢的细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

类型

- 低辐射玻璃

- 绝缘玻璃

- 夹层玻璃

- 太阳能反射玻璃

- 退火玻璃

- 安全玻璃

- 钢化夹层玻璃

- 钢化玻璃

- 低铁玻璃

- 有色玻璃

- 压花玻璃

- 实心玻璃

- 车身有色玻璃

- 热强化玻璃

- 中空玻璃

- 其他的

- 低辐射玻璃,按类型

- 太阳的

- 被动的

- 安全玻璃,按类别

- 防弹玻璃

- 防火玻璃

- 防爆玻璃

- 防攻击玻璃

- 其他的

- 低辐射玻璃,按类型

厚度

- 4-8毫米

- 9-12毫米

- 13-16 毫米

- 超过 16 毫米

- 小于4毫米

应用

- 住宅建筑

- 商业建筑

- 公共建筑

- 家庭

- 汽车

- 住宅建筑,按建筑类型划分

- 多层公寓

- 单层公寓

- 共管公寓

- 其他的

- 住宅建筑,按最终用途划分

- 视窗

- 门

- 栏杆

- 阳台

- 天窗

- 楼梯

- 梯田

- 其他的

- 住宅建筑(按城市)

- 利雅得

- 吉达

- 麦加

- 达曼

- 麦地那

- 霍巴尔

- 塔布克

- 布赖代

- 塔伊夫

- 阿尔哈吉

- 其他的

- 商业建筑,按建筑类型

- 公司办公室

- 购物中心

- 酒店

- 医院

- 餐厅

- 火车站

- 机场

- 沙龙和水疗中心

- 招待所

- 其他的

- 商业建筑,按最终用途划分

- 正面

- 幕墙

- 檐篷

- 中庭

- 会议室墙壁

- 楼梯

- 梯田

- 其他的

- 商业建筑(按城市)

- 利雅得

- 吉达

- 麦加

- 达曼

- 麦地那

- 霍巴尔

- 塔布克

- 布赖代

- 塔伊夫

- 阿尔哈吉

- 其他的

- 公共建筑,按建筑类型

- 法院/司法中心

- 警察总部

- 议会

- 银行/财政大楼

- 研发大楼

- 数据中心建筑

- 邮局

- 军事基地

- 其他的

- 公共建筑(按城市)

- 利雅得

- 吉达

- 麦加

- 达曼

- 麦地那

- 霍巴尔

- 塔布克

- 布赖代

- 塔伊夫

- 阿尔哈吉

- 其他的

- 家庭,按最终用途分类

- 厨具

- 餐具

- 容器

- 汽车,按最终用途分类

- 挡风玻璃

- 后窗

- 门

- 天窗

- 发泄

- 门,按类型

- 正面

- 后部

- 通风口,按类型

- 正面

- 后部

- 住宅建筑,按建筑类型划分

分销渠道

- 直销

- 零售销售

- 零售,按分销渠道

- 离线

- 线下,按分销渠道

- 分销商和批发商

- 承包商和制造商

- 特种玻璃零售商

- 建筑师和设计师

- 原始设备制造商

- 便利店

- 其他的

- 线下,按分销渠道

- 在线的

- 线上,按分销渠道

- 公司自有网站

- 第三方网站

- 线上,按分销渠道

- 离线

- 零售,按分销渠道

沙特阿拉伯建筑玻璃市场份额

市场竞争格局提供了竞争对手的详细信息。详细信息包括公司概况、公司财务状况、产生的收入、市场潜力、研发投资、新市场计划、国家存在、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度、应用主导地位。以上提供的数据点仅与公司对市场的关注有关。

在市场上运营的建筑玻璃市场领导者是:

- 加迪安工业控股公司 (美国)

- 圣戈班(法国)

- 阿拉伯加工玻璃公司(沙特阿拉伯)

- 阿联酋玻璃有限公司(阿联酋)

- Al-Ashoury Glass(沙特阿拉伯)

- AGC Obeiken Glass(沙特阿拉伯)

- 安达卢西亚玻璃公司 (沙特阿拉伯)

- 阿尔玛(沙特阿拉伯)

- IKKGlass(沙特阿拉伯)

- Rawom 贸易公司 (沙特阿拉伯)

- REGIONGLASS(沙特阿拉伯)

建筑玻璃市场的最新发展

- 2022 年 9 月,圣戈班推出了全球首款低碳玻璃 ORAÉ,通过 64% 的回收材料,显著减少了 42% 的碳足迹。这款创新产品将可持续性与卓越性能相结合,是节能环保建筑项目的理想选择 HALO Trust 旨在改善地雷探测

- 2023 年 10 月,阿联酋玻璃有限责任公司宣布已获得 ICV(国内价值)认证,彰显了其对阿联酋经济增长和多元化的承诺。这一认可凸显了该公司对支持当地产业、培养人才和促进可持续知识驱动型经济的重视,肯定了其作为国家发展重要合作伙伴的作用

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 DBMR VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 BARGAINING POWER OF SUPPLIERS

4.2.4 BARGAINING POWER OF BUYERS

4.2.5 COMPETITIVE RIVALRY

4.3 CLIMATE CHANGE SCENARIO

4.3.1 ENVIRONMENTAL CONCERNS

4.3.1.1 EXTREME TEMPERATURES AND ENERGY USE

4.3.1.2 HEAT ISLAND EFFECT

4.3.1.3 RESOURCE SCARCITY AND ENVIRONMENTAL IMPACT

4.3.1.4 WASTE AND RECYCLING

4.3.2 INDUSTRY RESPONSE

4.3.2.1 ADOPTION OF ENERGY-EFFICIENT GLASS

4.3.2.2 INNOVATIONS IN GLASS PRODUCTION

4.3.2.3 RECYCLING AND CIRCULAR ECONOMY

4.3.3 GOVERNMENT’S ROLE

4.3.3.1 REGULATORY FRAMEWORKS

4.3.3.2 SUPPORT FOR SUSTAINABLE INITIATIVES

4.3.3.3 ENVIRONMENTAL STANDARDS

4.3.4 ANALYST RECOMMENDATIONS

4.3.4.1 EMBRACE TECHNOLOGICAL ADVANCEMENTS

4.3.4.2 LEVERAGE RECYCLED MATERIALS

4.3.4.3 STRENGTHEN SUSTAINABILITY PRACTICES

4.3.4.4 COLLABORATE WITH GOVERNMENT AND INDUSTRY

4.3.5 CONCLUSION

4.4 PRICING ANALYSIS

4.4.1 RAW MATERIAL COSTS

4.4.2 ENERGY COSTS IMPACT

4.4.3 DEMAND-SUPPLY DYNAMICS

4.4.4 TRANSPORTATION AND LOGISTICS COSTS

4.4.5 REGULATORY AND ENVIRONMENTAL COMPLIANCE

4.4.6 CURRENCY EXCHANGE RATES

4.4.7 LABOR COSTS AND AVAILABILITY

4.4.8 COMPETITIVE LANDSCAPE

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 SUPPLY CHAIN ANALYSIS

4.6.1 LOGISTICS COST SCENARIO

4.6.1.1 HIGH TRANSPORTATION AND HANDLING COSTS

4.6.1.2 IMPORT TARIFFS AND CUSTOMS DELAYS

4.6.2 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.6.2.1 SPECIALIZED TRANSPORT AND HANDLING

4.6.2.2 JUST-IN-TIME DELIVERY (JIT)

4.6.2.3 COLD CHAIN AND CLIMATE-CONTROLLED LOGISTICS

4.6.2.4 INTEGRATED LOGISTICS SOLUTIONS

4.6.3 TECHNOLOGICAL INNOVATIONS TO REDUCE LOGISTICS COSTS

4.6.3.1 DIGITAL SUPPLY CHAIN PLATFORMS

4.6.3.2 AUTOMATED WAREHOUSING

4.6.4 CONCLUSION

4.7 TECHNOLOGICAL ADVANCEMENTS, BY MANUFACTURERS

4.7.1 LOW-EMISSIVITY (LOW-E) GLASS

4.7.2 SMART GLASS INTEGRATION

4.7.3 SOLAR CONTROL GLASS

4.7.4 LAMINATED SAFETY GLASS

4.7.5 INSULATED GLASS UNITS (IGUS)

4.8 VENDOR SELECTION CRITERIA

4.9 RAW MATERIAL COVERAGE

4.9.1 KEY RAW MATERIALS FOR ARCHITECTURAL GLASS

4.9.2 SOURCING AND SUPPLY CHAIN CONSIDERATIONS

4.9.3 CHALLENGES AND OPPORTUNITIES

4.9.4 CONCLUSION

5 REGULATION COVERAGE

5.1 DOOR AND WINDOW MANUFACTURERS AND CURTAIN WALL COMPANIES

5.2 LARGE CHINESE COMPANIES UNDERTAKING PROJECTS IN SAUDI ARABIA

5.2.1 CHINA’S CSCEC SAUDI CONSTRUCTION CONTRACT

5.2.2 ADIT TUNNEL PROJECT FOR SAUDI ARABIA'S FUTURISTIC CITY NEOM BY CHINA RAILWAY CONSTRUCTION CORPORATION (CRCC):

5.2.3 CHINA RAILWAY CONSTRUCTION CORPORATION (CRCC) APPOINTED AS PRIMARY CONTRACTOR FOR JEDDAH CENTRAL STADIUM PROJECT:

5.2.4 THE SHEBALA ISLAND DREDGING AND RECLAMATION PROJECT LED BY CCCC'S SUBSIDIARY CHEC

5.2.5 SAUDI NEOM PROJECT CONTRACT ACQUIRED BY FCC CONSTRUCTION:

5.2.6 CHINA HARBOR BAY MIDDLE EAST REGIONAL MANAGEMENT CENTER WON FOUR CONSECUTIVE BIDS FOR PROJECTS IN SAUDI ARABIA

5.2.7 CHINA MACHINERY ENGINEERING CORPORATION AWARDED THE CONTRACT FOR 20,000 RESIDENTIAL UNITS

5.2.8 POWERCHINA’S CONSTRUCTION PROJECT FOR SAUDI MEGA-YARD

5.3 LOCATIONS TO SETUP A GLASS PROCESSING FACTORY

5.3.1 KEY DETAILS ON MACHINERY AND INVESTMENTS:

5.4 NEW CONSTRUCTIONS IN SAUDI ARABIA

5.4.1 SECTOR-WISE CONSTRUCTION BREAKDOWN AND IMPACT ON ARCHITECTURAL GLASS MARKET

5.4.1.1 RESIDENTIAL CONSTRUCTION (2024-2031)

5.4.1.2 COMMERCIAL CONSTRUCTION (2024-2031)

5.4.1.3 PUBLIC BUILDINGS CONSTRUCTION (2024-2031)

5.4.2 IMPACT ON THE ARCHITECTURAL GLASS MARKET FOR 2025-2030

5.4.3 KEY CONSTRUCTION PROJECTS CONTRIBUTING TO ARCHITECTURAL GLASS DEMAND

5.4.3.1 NEOM

5.4.3.2 KING SALMAN PARK

5.4.3.3 QIDDIYA ENTERTAINMENT CITY

5.4.3.4 RED SEA PROJECT

5.4.3.5 JEDDAH TOWER

5.4.3.6 RIYADH METRO

5.4.3.7 DIRIYAH GATE DEVELOPMENT

5.4.3.8 AMAALA

5.4.3.9 KING ABDULLAH FINANCIAL DISTRICT (KAFD)

5.5 QUALITY AND IMPORT VOLUME OF PROCESSED GLASS

5.5.1 SIGNIFICANT INCREASE IN IMPORT VOLUME OF PROCESSED GLASS PRODUCTS (2021-2023)

5.5.2 QUALITY COMPARISON: IMPORTED PROCESSED GLASS VS. LOCAL PRODUCTION

5.6 TOP TEN GLASS DEEP-PROCESSING COMPANIES

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RAPID URBANIZATION AND INFRASTRUCTURE DEVELOPMENT

6.1.2 RISING FOCUS ON SUSTAINABILITY GOALS AND GREEN BUILDING INITIATIVES

6.1.3 RAPIDLY GROWING TOURISM AND HOSPITALITY INDUSTRY

6.2 RESTRAINTS

6.2.1 HIGH INITIAL COSTS OF ADVANCED ARCHITECTURAL GLASSES

6.2.2 STIFF COMPETITION FROM ALTERNATIVE MATERIALS

6.3 OPPORTUNITIES

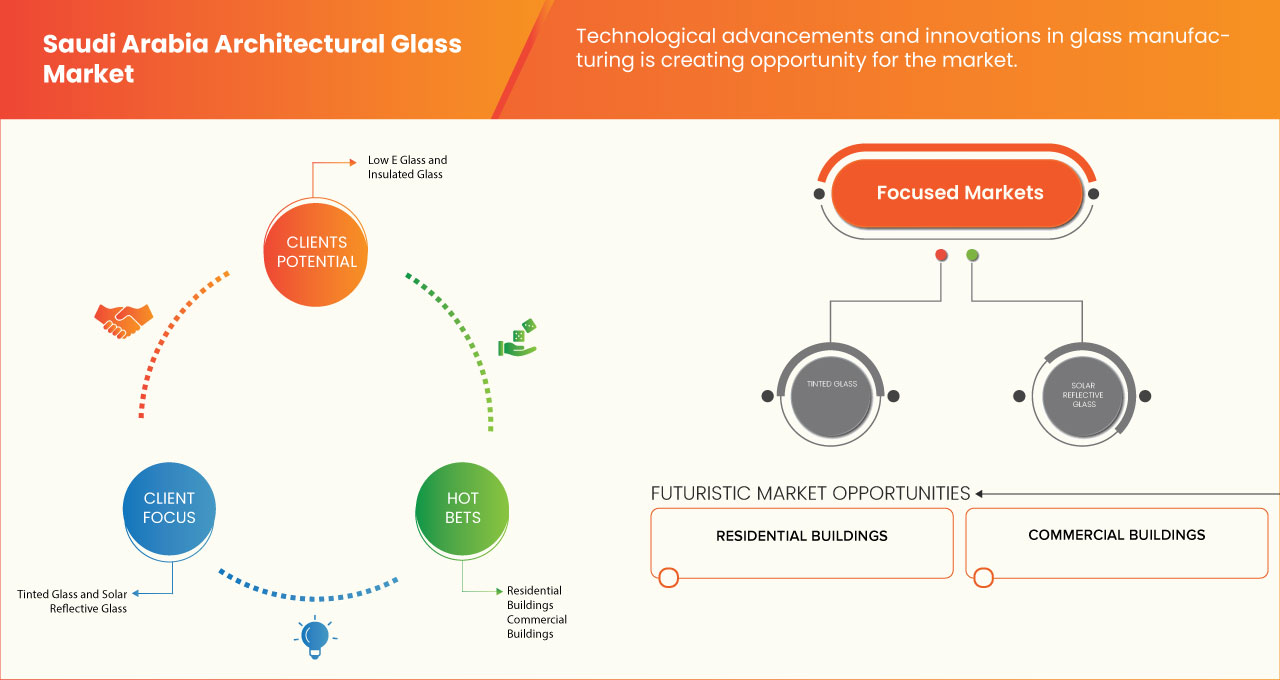

6.3.1 TECHNOLOGICAL ADVANCEMENTS AND INNOVATIONS IN GLASS MANUFACTURING

6.3.2 RISING GOVERNMENT INITIATIVES FOR URBAN DEVELOPMENT

6.4 CHALLENGES

6.4.1 STRINGENT ENVIRONMENTAL REGULATIONS AND BUILDING SAFETY STANDARDS

6.4.2 FLUCTUATING RAW MATERIAL PRICES

7 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY TYPE

7.1 OVERVIEW

7.2 LOW E GLASS

7.3 INSULATED GLASS

7.4 LAMINATED GLASS

7.5 SOLAR REFLECTIVE GLASS

7.6 ANNEALED GLASS

7.7 SECURITY GLASS

7.8 TEMPERED SANDWICH GLASS

7.9 TOUGHENED GLASS

7.1 LOW IRON GLASS

7.11 TINTED GLASS

7.12 PATTERNED GLASS

7.13 SOLID GLASS

7.14 BODY TINTED GLASS

7.15 HEAT STRENGTHENED GLASS

7.16 HOLLOW GLASS

7.17 OTHERS

8 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY THICKNESS

8.1 OVERVIEW

8.2 4-8 MM

8.3 9-12 MM

8.4 13-16 MM

8.5 MORE THAN 16 MM

8.6 LESS THAN 4 MM

9 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 RESIDENTIAL BUILDINGS

9.3 COMMERCIAL BUILDINGS

9.4 PUBLIC BUILDINGS

9.5 HOUSEHOLD

9.6 AUTOMOTIVE

10 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 DIRECT SALES

10.3 RETAIL SALES

11 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: SAUDI ARABIA

12 SWOT ANALYSIS

13 COMPANY PROFILES

13.1 GUARDIAN INDUSTRIES HOLDINGS

13.1.1 COMPANY SNAPSHOT

13.1.2 PRODUCT PORTFOLIO

13.1.3 RECENT UPDATES

13.2 SAINT-GOBAIN

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 PRODUCT PORTFOLIO

13.2.4 RECENT UPDATES

13.3 ARABIAN PROCESSING GLASS CO.

13.3.1 COMPANY SNAPSHOT

13.3.2 PRODUCT PORTFOLIO

13.3.3 RECENT UPDATES

13.4 EMIRATES GLASS LLC

13.4.1 COMPANY SNAPSHOT

13.4.2 PRODUCT PORTFOLIO

13.4.3 RECENT UPDATES

13.5 AL-ASHOURY GLASS

13.5.1 COMPANY SNAPSHOT

13.5.2 PRODUCT PORTFOLIO

13.5.3 RECENT UPDATES

13.6 AGC OBEIKAN GLASS

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT UPDATES

13.7 AL ANDALUS GLASS

13.7.1 COMPANY SNAPSHOT

13.7.2 PRODUCT PORTFOLIO

13.7.3 RECENT UPDATES

13.8 ALMA

13.8.1 COMPANY SNAPSHOT

13.8.2 PRODUCT PORTFOLIO

13.8.3 RECENT UPDATES

13.9 IKKGLASS

13.9.1 COMPANY SNAPSHOT

13.9.2 PRODUCT PORTFOLIO

13.9.3 RECENT UPDATES

13.1 RAWOM TRADING COMPANY

13.10.1 COMPANY SNAPSHOT

13.10.2 PRODUCT PORTFOLIO

13.10.3 RECENT UPDATES

13.11 REGIONGLASS

13.11.1 COMPANY SNAPSHOT

13.11.2 PRODUCT PORTFOLIO

13.11.3 RECENT UPDATES

14 QUESTIONNAIRE

15 RELATED REPORTS

表格列表

TABLE 1 REGULATORY COVERAGE

TABLE 2 DOOR AND WINDOW MANUFACTURERS AND CURTAIN WALL COMPANIES

TABLE 3 SETTING UP A GLASS PROCESSING FACTORY IN SAUDI ARABIA

TABLE 4 IMPORT VOLUME OF ARCHITECTURAL GLASS IN SAUDI ARABIA (THOUSAND SQUARE METERS)

TABLE 5 PROCESSING VOLUME OF TOP 10 GLASS DEEP PROCESSING COMPANIES IN THE SAUDI ARABIA ARCHITECTURAL GLASS MARKET:

TABLE 6 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 7 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY TYPE, 2022-2031 (THOUSAND SQ.MT)

TABLE 8 SAUDI ARABIA LOW E GLASS IN ARCHITECTURAL GLASS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 9 SAUDI ARABIA SECURITY GLASS IN ARCHITECTURAL GLASS MARKET, BY CATEGORY, 2022-2031 (USD THOUSAND)

TABLE 10 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY THICKNESS, 2022-2031 (USD THOUSAND)

TABLE 11 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY APPLICATION, 2022-2031 (USD THOUSAND)

TABLE 12 SAUDI ARABIA RESIDENTIAL BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY BUILDING TYPE, 2022-2031 (USD THOUSAND)

TABLE 13 SAUDI ARABIA RESIDENTIAL BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 14 SAUDI ARABIA RESIDENTIAL BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY CITIES, 2022-2031 (USD THOUSAND)

TABLE 15 SAUDI ARABIA COMMERCIAL BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY BUILDING TYPE, 2022-2031 (USD THOUSAND)

TABLE 16 SAUDI ARABIA COMMERCIAL BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 17 SAUDI ARABIA COMMERCIAL BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY CITIES, 2022-2031 (USD THOUSAND)

TABLE 18 SAUDI ARABIA PUBLIC BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY BUILDING TYPE, 2022-2031 (USD THOUSAND)

TABLE 19 SAUDI ARABIA PUBLIC BUILDINGS IN ARCHITECTURAL GLASS MARKET, BY CITIES, 2022-2031 (USD THOUSAND)

TABLE 20 SAUDI ARABIA HOUSEHOLD IN ARCHITECTURAL GLASS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 21 SAUDI ARABIA AUTOMOTIVE IN ARCHITECTURAL GLASS MARKET, BY END-USE, 2022-2031 (USD THOUSAND)

TABLE 22 SAUDI ARABIA DOOR IN ARCHITECTURAL GLASS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 23 SAUDI ARABIA VENT IN ARCHITECTURAL GLASS MARKET, BY TYPE, 2022-2031 (USD THOUSAND)

TABLE 24 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD THOUSAND)

TABLE 25 SAUDI ARABIA RETAIL SALES IN ARCHITECTURAL GLASS MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD THOUSAND)

TABLE 26 SAUDI ARABIA OFFLINE IN ARCHITECTURAL GLASS MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD THOUSAND)

TABLE 27 SAUDI ARABIA ONLINE IN ARCHITECTURAL GLASS MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD THOUSAND)

图片列表

FIGURE 1 SAUDI ARABIA ARCHITECTURAL GLASS MARKET

FIGURE 2 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: DATA TRIANGULATION

FIGURE 3 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: DROC ANALYSIS

FIGURE 4 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: MULTIVARIATE MODELLING

FIGURE 7 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: APPLICATION COVERAGE GRID

FIGURE 10 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: SEGMENTATION

FIGURE 12 SIXTEEN SEGMENTS COMPRISE THE SAUDI ARABIA ARCHITECTURAL GLASS MARKET, BY TYPE

FIGURE 13 EXECUTIVE SUMMARY

FIGURE 14 STRATEGIC DECISIONS

FIGURE 15 RAPID URBANIZATION AND INFRASTRUCTURE DEVELOPMENT ARE EXPECTED TO DRIVE THE SAUDI ARABIA ARCHITECTURAL GLASS MARKET IN THE FORECAST PERIOD..

FIGURE 16 LOW E GLASS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE SAUDI ARABIA ARCHITECTURAL GLASS MARKET IN 2024 AND 2031

FIGURE 17 PESTEL ANALYSIS

FIGURE 18 PORTER’S FIVE FORCES

FIGURE 19 SAUDI ARABIA ARCHITECTURAL GLASS MARKET, 2022-2031, AVERAGE SELLING PRICE (USD/SQUARE METER)

FIGURE 20 PRODUCTION CONSUMPTION ANALYSIS: SAUDI ARABIA ARCHITECTURAL GLASS MARKET

FIGURE 21 VENDOR SELECTION CRITERIA

FIGURE 22 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR SAUDI ARABIA ARCHITECTURAL GLASS MARKET

FIGURE 23 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: BY TYPE, 2023

FIGURE 24 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: BY THICKNESS, 2023

FIGURE 25 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: BY APPLICATION, 2023

FIGURE 26 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: BY DISTRIBUTION CHANNEL, 2023

FIGURE 27 SAUDI ARABIA ARCHITECTURAL GLASS MARKET: COMPANY SHARE 2023 (%)

研究方法

Data collection and base year analysis are done using data collection modules with large sample sizes. The stage includes obtaining market information or related data through various sources and strategies. It includes examining and planning all the data acquired from the past in advance. It likewise envelops the examination of information inconsistencies seen across different information sources. The market data is analysed and estimated using market statistical and coherent models. Also, market share analysis and key trend analysis are the major success factors in the market report. To know more, please request an analyst call or drop down your inquiry.

The key research methodology used by DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market and primary (industry expert) validation. Data models include Vendor Positioning Grid, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Patent Analysis, Pricing Analysis, Company Market Share Analysis, Standards of Measurement, Global versus Regional and Vendor Share Analysis. To know more about the research methodology, drop in an inquiry to speak to our industry experts.

可定制

Data Bridge Market Research is a leader in advanced formative research. We take pride in servicing our existing and new customers with data and analysis that match and suits their goal. The report can be customized to include price trend analysis of target brands understanding the market for additional countries (ask for the list of countries), clinical trial results data, literature review, refurbished market and product base analysis. Market analysis of target competitors can be analyzed from technology-based analysis to market portfolio strategies. We can add as many competitors that you require data about in the format and data style you are looking for. Our team of analysts can also provide you data in crude raw excel files pivot tables (Fact book) or can assist you in creating presentations from the data sets available in the report.